ЭКОНОМИЧЕСКАЯ

СИТУАЦИЯ В

УКРАИНЕ, СНГ

Проблемы

экономических

взаимоотношений

в рамках СНГ

Себестоимость

товарной продукции

Сбыт готовой

продукции и

маркетинг

Расчет и анализ

экономических

показателей

финансово-хозяйственной

деятельности

ОАО «ОЗРСС»

Анализ структуры

источников

средств и их

использование

Анализ дебиторской

задолженности

Автоматизация

расчета экономических

показателей

на ПЭВМ

РАЗРАБОТКА

НОВЫХ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ

ИНСТРУМЕНТОВ

УПРАВЛЕНИЯ

СБЫТОМ МАШИНОСТРОИТЕЛЬНОГО

ПРЕДПРИЯТИЯ

В ПЕРЕХОДНОЙ ЭКОНОМИКЕ

Реорганизация

службы маркетинга

на машиностроительном

предприятии

Информационная

модель службы

маркетинга

Расчет экономической

эффективности

функционирования

регионального

представительства

Анализ производственного

освещения

Расчет эргономических

характеристик

Расчет экономической

эффективности

от осуществления

мероприятий

по улучшению

условий и охраны

труда

Экономика

Украины находится

на стадии выхода

из кризисного

состояния

Избранная

в плане и альтернативная

стратегия

достижения

цели

Навигация

Экономика Украины находится на стадии выхода из кризисного состояния

Управление сбытом машиностроительного предприятия на основе создания региональных представительств

211694

знака

63

таблицы

0

изображений

1. Экономика Украины находится на стадии выхода из кризисного состояния.

2. Анализ отчетной документации конкретного станкостроительного предприятия показывает плачевное состояние его финансово-хозяйственной деятельности. Основными причинами этого являются: депрессивное состояние национальной экономики и слабый менеджмент на предприятии.

Анализ годового отчета ОАО «ОЗРСС» показал:

а) имеется незначительные изменения прибыли. Слабый рост уставного капитала и основных фондов, не отмечается роста оборотных средств,

б) сравнительно малая величина остатков на расчетном счету предприятия, отсутствует процесс индексации остатков средств на счете,

в) обращает внимание большая дебиторская задолженность («Активы», «другие дебиторы»), а также не уменьшается значение суммы по пункту «товар отгруженный, но срок оплаты не настал». Значительные запасы готовой продукции по пункту «производственные запасы»,

г) практически сведены «на нет» процессы обновления ОПФ и повышения квалификации ППП,

д) отсутствует обоснованная в условиях продолжающейся депрессии в экономике маркетинговая стратегия.

Расчет вспомогательных показателей финансово-хозяйственной деятельности этого предприятия (коэффициентов ликвидности и платежеспособности и т.д.) показал ухудшение его платежеспособности на конец 1999г., главной причиной которого является отгрузка большой партии станков потребителям в дальнем зарубежье (на консигнацию) без предоплаты.

Одним из самых реальных и действенных направлений по улучшению положения машиностроительного предприятия в переходной экономике с нарушенными торгово-хозяйственными связями является укрепление маркетинговой службы на основе разработанной маркетинговой стратегии. На примере рассматриваемого дипломантом предприятия ОАО «ОЗРСС» - это выразилось в создании российских представительств в городах Москве и Екатеринбурге, положительный опыт функционирования на рынке МОО СНГ доказан на практике, освещен в публикациях и подтвержден расчетами дипломанта в данном дипломном проекте Эффективность такого представительства в 3 раза превышает, если бы эти (аналогичные) функции выполняла бы посредническая фирма.

Обобщая опыт ОАО «ОЗРСС» по созданию и функционированию российских представительств на рынке СНГ дипломантом предложены: типовая схема процесса планирования международной деятельности фирмы; схема рыночно-функциональной организации службы маркетинга машиностроительного предприятия, учитывающая особенности переходной экономики в Украине; предложена информационная модель службы маркетинга в зависимости от типа рынка и вида продукции; обоснован - бизнес план по переводу российского представительства украинского предприятия в акционерное общество закрытого типа с целью оперативности принятия решений на рынке и адаптивности с быстро изменяющимися условиями.

Приведенный расчет региональной цены популярного у российских потребителей станка модели 2А532-1 показывает обоснованность финансовой самостоятельности зарубежного представительства украинского машиностроительного предприятия в виде юридически самостоятельного со 100% украинским капиталом.

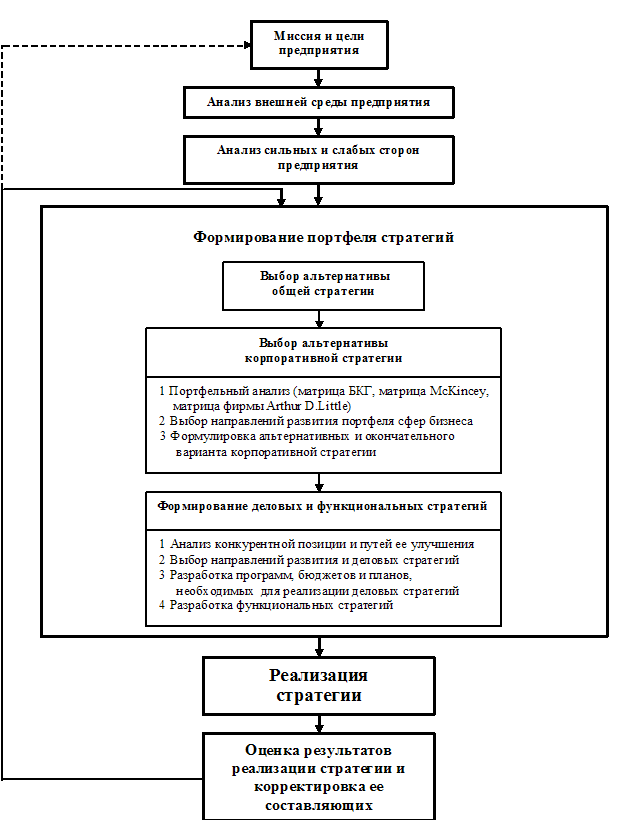

Дипломантом дано обоснование формирование стратегии машиностроительного предприятия на рынке техники в переходной экономике на основе использования ситуационного анализа в виде SWOT - матрицы. В результате формирования такой стратегии повышается устойчивость предприятия, и улучшаются перспективы его развития.

Доклад окончен, спасибо за внимание.

88

ЗАКЛЮЧЕНИЕ

В результате проведенного дипломного проектирования были сделаны следующие выводы:

1. Экономика Украины находится на стадии выхода из кризисного состояния. Анализ макроэкономических показателей свидетельствует:

а) приостановление падения ВВП достигнуто за счет снижения темпов инфляции, а последнее было достигнуто покрытием эмиссией;

б) дефицит бюджета еще не достиг того значения, когда экономика выходит из депрессивного состояния (1,5 - 2,0 %);

в) достигнутая стабилизация курса гривны в 1997г. нарушена финансовым кризисом 1998г.;

г) внешний долг еще достаточно велик, и большая часть ВВП уходит на оплату текущих долгов;

д) среднемесячная банковская ставка по коммерческим кредитам еще не позволяет машиностроительному комплексу осуществлять расширенное воспроизводство.

В социально-экономическом развитии Одесской области в 1999г. есть некоторые положительные сдвиги: рост объемов производства, в том числе и машиностроительной; рост иностранных инвестиций в экономику области; рост капитальных вложений в строительство. Но, по-прежнему остается неудовлетворительным состояние продукции производственного сектора, производством с\х продукции, продолжается падение объемов перевозок на всех видах транспорта, остатки большой кредиторской и дебиторской задолженности, падает заработная плата, растет безработица. Продолжается падение и в станкостроении.

Выход из кризисного состояния этой отрасли видится в: переходе на новые технологические системы, сохранение и углубление своего присутствия на рынке МОО стран СНГ, интеграция с европейскими производителями комплектующих для машин и оборудования, поддержке предприятий отрасли со стороны государства (включение в государственные программы по актуальным направлениям развития народного хозяйства), политики активного маркетинга (сотрудничество с трейдерами по продаже оборудования на всех континентах; участие в специализированных выставках семинарах; включение в каталоги и справочники; реклама в специализированных изданиях, СМИ; уменьшать «расстояние» между производителями и потребителями продукции за счет создания региональных представительств, агентской и дилерской сети) и др.

2. Анализ отчетной документации конкретного станкостроительного предприятия показывает плачевное состояние его финансово-хозяйственной деятельности. Основными причинами этого являются: депрессивное состояние национальной экономики и слабый менеджмент на предприятии.

Анализ годового отчета ОАО «ОЗРСС» показал:

а) имеется незначительные изменения прибыли (строка 490). Слабый рост уставного капитала и основных фондов (строка 070), не отмечается роста оборотных средств,

б) сравнительно малая величина остатков на расчетном счету предприятия, отсутствует процесс индексации остатков средств на счете,

в) обращает внимание большая дебиторская задолженность («Активы», «другие дебиторы»), а также не уменьшается значение суммы по пункту «товар отгруженный, но срок оплаты не настал». Значительные запасы готовой продукции по пункту «производственные запасы»,

г) практически сведены «на нет» процессы обновления ОПФ и повышения квалификации ППП,

д) отсутствует обоснованная в условиях продолжающейся депрессии в экономике маркетинговая стратегия.

Расчет вспомогательных показателей финансово-хозяйственной деятельности этого предприятия (коэффициентов ликвидности и платежеспособности и т.д.) показал ухудшение его платежеспособности на конец 1999г., главной причиной которого является отгрузка большой партии станков потребителям в дальнем зарубежье (на консигнацию) без предоплаты.

Одним из самых реальных и действенных направлений по улучшению положения машиностроительного предприятия в переходной экономике с нарушенными торгово-хозяйственными связями является укрепление маркетинговой службы на основе разработанной маркетинговой стратегии. На примере рассматриваемого дипломантом предприятия ОАО «ОЗРСС» - это выразилось в создании российских представительств в городах Москве и Екатеринбурге, положительный опыт функционирования на рынке МОО СНГ доказан на практике, освещен в публикациях и подтвержден расчетами дипломанта в данном дипломном проекте Эффективность такого представительства в 3 раза превышает, если бы эти (аналогичные) функции выполняла бы посредническая фирма.

Обобщая опыт ОАО «ОЗРСС» по созданию и функционированию российских представительств на рынке СНГ дипломантом предложены: типовая схема процесса планирования международной деятельности фирмы; схема рыночно-функциональной организации службы маркетинга машиностроительного предприятия, учитывающая особенности переходной экономики в Украине; предложена информационная модель службы маркетинга в зависимости от типа рынка и вида продукции; обоснован - бизнес план по переводу российского представительства украинского предприятия в акционерное общество закрытого типа с целью оперативности принятия решений на рынке и адаптивности с быстро изменяющимися условиями.

Приведенный расчет региональной цены популярного у российских потребителей станка модели 2А532-1 показывает обоснованность финансовой самостоятельности зарубежного представительства украинского машиностроительного предприятия в виде юридически самостоятельного со 100% украинским капиталом.

Дипломантом дано обоснование формирование стратегии машиностроительного предприятия на рынке техники в переходной экономике на основе использования ситуационного анализа в виде SWOT - матрицы. В результате формирования такой стратегии повышается устойчивость предприятия, и улучшаются перспективы его развития.

Разработаны мероприятия по снижению факторов отрицательно воздействующих на персонал регионального представительства.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВКонституцiя Украiни. Прийнята на пятiй сесii ВР Украiни 28.06.1996.

Проект Концепции (основы государственной политики) национальной безопасности Украины. - К.: «Зеркало Недели» от 18.01.1997.

Программа дiяльностi Кабiнету мiнiстрiв Украiни (проект). - Киiв, 2000.

Закон Украины «Об инвестиционной деятельности»// Ведомости ВР Украины.-1991.-№47

Закон Украiни «Про Державний бюджет Украiни на 1998 рiк»./Голос Украiни.-1998.-№18 вiд 30.01.- С.3-5

Закон Украины «Об аудиторской деятельности»//Ведомости ВР Украины. - 1993.-№23

Закон Украины «О предпринимательстве»// Ведомости ВС УССР.- 1991.-№14

Закон Украины «О хозяйственных обществах»// Ведомости ВР Украины. - 1995.-№11

Бык И. Реструктуризация машиностроения фактор экономического роста // Экономика Украины.1997.-№11

Дэниелс Д.Д., Радеба Л.Х. Международный бизнес: внешняя среда и деловые операции. - М.: «Дело Лтд.».1994.-221с.

Захарченко В.И., Лысюк В.М., Фокас Л.Н. Бизнес планирование фирмы. - Одесса: ОИУМ. - 1998.- 51с.

Захарченко В.И., С.Коваленко, С.Мардарь. Дефицит деловой активности // РИСК №5-6 1998.-С.34-35

Захарченко В.И. Информационная модель оценки проектов нововведений// Машиностроитель. М.,№10 1993.-С.5-6

Захарченко В.И. Инновационный процесс на машиностроительном предприятии в условиях перехода к рынку. СтаР Москва 1993.-128с.

Захарченко В.И. Нужен посредник. Новосибирск //ЭКО №5 1994.-С.45-48

Захарченко В.И. Логистика.Под. ред. В.Г Небабина. Одесса ОИУМ 1998.-120с.

Захарченко В.И. Переходная экономика и оценка инвестиционных проектов. Под. ред. Продиуса И.П.- Одесса: АОЗТ «ИРЭНТиТ»-1998-167с.

Захарченко В.И. Служба маркетинга в системе управления предприятием в переходный период // Машиностроитель №11-12 1998.-С.32-35

Захарченко В.И. Станкостроение. Антикризисное регулирование //Машиностроитель №1 1998.-С.15-18

Захарченко В.И. Стратегия предприятия в переходной экономике //Бизнес - Информ №13-14 1998.-С.123-125

Захарченко В.И. Уральская концепция // Риск №6 1997.-С.59-62

Кредисов А., Деревянко О., Конкурентоспособность страны и стратегия продвижения ее экспорта на мировой рынок // Экономика Украины №5 1997.-С.12-13

Котлер Ф. Основы маркетинга. Санкт Петербург АО’’Коруна’’.-1998.-256с.

Либит А. Конкурентное станкостроение // Экономикс №7 1996.-С.42

Лукинов И.И. Реформы в Украине: нужны реалистические подходы // Экономика Украины №2 1995.-С.3-5

Маненков К.М Ускорение научно - технического прогресса на основе реконструкции. Киев.Техника,1987.-38с.

Панов А.А., Аникин В.В., Бойм Н.Г. Обработка металлов резанием. М.: Машиностроение, 1998.- 680с.

Педос В. Состояние и перспективы развития металлургии, машиностроительной и химической промышленности Украины //Экономика Украины №6 1998.-С.27-28

Продиус И.П., Еганов И.И., Кравченко Е.А. Совершенствование системы разгосударствления экономики в Украине. - Одесса: - 1994.-234с.

Продиус И.П., Приступа Н.Ф., Филиппова С.В. Формирование системы обеспечения качества продукции на машиностроительном предприятии. - Москва: АО ‘’Машнир’’-1995.-321с.

Продиус И.П., Тюхтий Н.П., Владимирова Т.А. Формирование системы промышленного маркетинга в условиях перехода к рынку. Одесса. ОКФА - 1996.- 231с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: ИП «Экоперспективы» -1997.-502с.

Социально-экономическое положение Одесской Области 1998 году/Одесские известия №15 1998.-С.4-5

Социально - экономическое положение Одесской Области 1999 году/Одесские известия №23 1999.-С.7-8

Справочник технолога машиностроителя. Под ред. Косиловой А.Г., Мещерякова Р.К.М.: Машиностроение, 1986.-302с.

Универсальный экономический словарь. Научн. ред. О.Мамедов. Ростов-на-Дону. Феникс,1996.- 321с.

Яновский А.М. Маркетинг как информационная подсистема управления производственным объектом //Машиностроение №11 1996.-С.57-59

Используемые методические указания:

Методические указания к выполнению курсового проекта по дисциплине «Комплексный анализ финансово-экономической деятельности предприятия» для студентов экономических специальностей/Сост. Н.С. Артамонова, А.П. Маковеев. - Одесса: ОГПУ,1997.-16с.

Методические указания к лабораторной работе «Исследование метеорологических условий на рабочих местах в производственных помещениях»/Сост. С.С. Головатюк - Одесса: ОГПУ,1988.-27с.

Методические указания к лабораторной работе «Исследование рабочих мест пользователей ВДТ»/ Сост. Урмоленко Е.А. - Одесса: ОГПУ, 1998.- 15с.

Методические указания к лабораторной работе «Исследование искусственного освещения в производственных помещениях»/Сост. В.Г. Коротков, С.А Похилюк, - Одесса: ОПИ,1989.-28с.

42.Методические указания к расчету экономической эффективности мероприятий по улучшению условий и охраны труда/Сост. А.К.Машков, - Одесса: ОПИ,1990.-32с.

43. Госнадзорохрантруда Украины/Сост. Озернюк О.Т. Похилюк С.А.- Киев, 1999.-125с.

ПРИЛОЖЕНИЕ

90

ПРИЛОЖЕНИЕ А

Перечень перспективных технологий перевооружения промышленного комплекса.

1. В области базовых технологий:

Технологии специальных инструментов и оснастки повышенной прочности и другими специфическими требованиями.

Технологии прецизионного и высокоточного оборудования и приборов.

Средства автоматизации технологических процессов «интеллектуальные» датчики.

Технологии получения особо чистых материалов, конструкционных материалов (композит, керамика).

2. В области ресурсосберегающих технологий:

Безотходные, металло- и энерго- сберегающие технологии получения новых конструкционных материалов, антикоррозионных и упрочняющих покрытий.

Технологии переработки и использования вторичных ресурсов: отходов металлообработки резанием, отходов химических и металлургических заводов, полимерных отходов.

Технологии проектирования новых изделий с учетом критериев ресурсосбережения, долговечности и надежности.

Технологии рационального использования не восполняемых природных ресурсов, мирового океана, атмосферы и поверхности суши.

3. В области перспективных информационных технологий:

Технологии массового производства перспективной элементной базы: радиокомпонентов, микросхем, акустоэлектроники, оптоэлектроники.

Технологии серийного производства персональных ЭВМ на отечественной и зарубежной базах.

Технологии массового производства устройств ЭВМ: ввода-вывода информации, сетевого объединения, множительной техники.

Технологии интеграции действующих и новых информационных систем с международными информационными сетями различного назначения для решения научно- технических, производственных, коммерческих, экономических и других задач.

Новые информационные технологии оперативного управления производством и перспективного планирования: автоматизированного проектирования и управления технологическими процессами, программные средства анализа и моделирования и др.

В области экологически безопасных технологий:

Новые технологии, средства контроля и защиты окружающей среды от вредных техногенных воздействий промышленного производства: устройства очистки «утилизации отходов», средства комплексного и дистанционного измерения параметров окружающей среды и диагностики, радиационного контроля, технологии снижения вредных выбросов.

Прогрессивные технологии строительства, отвечающие требованиям производственной гигиены и охраны окружающей среды.

Экологически чистые и надежные технологии получения, передачи и аккумулирования энергии.

Экологически чистые и безопасные технологические транспортные средства для хранения и складирования изделий, для межоперационных переходов.

91

ПРИЛОЖЕНИЕ Б

Перечень основных направлений научно-технических мероприятий в станкостроении до 2010 г.

Политика ресурсосбережения:

а) улучшение физико-технических свойств материалов;

б) широкое применение для базовых корпусных деталей полимербетона и композиционных материалов;

в) более широкое применение стекла и углеволокнистых материалов в деталях плоской формы;

г) производство станков для обработки керамики.

2. Применение гибких систем и комплексов оборудования, новых инструментальных материалов с упрочняющими покрытиями для изготовления деталей сложной формы.

Развитие методов литья (прецизионный, кокильный, по выплавляемым моделям, в оболочковые формы и др.), обеспечивающие заданные требования по уменьшению припусков на обработку.

Дальнейшее развитие прецизионной штамповки, холодной обработки давлением, выдавливание, методом порошковой металлургии.

Использование методов физико-химической обработки в электротехнической, радиотехнической и приборостроительной промышленности при изготовлении штампов, пресс-форм, отдельных видов деталей.

Использование в металлообработке лазерной и электроискровой технологии и встраивание их в автоматизированные комплексы.

Внедрение гибкой автоматизации в производстве деталей на сборочных процессах.

Создание конструкторской и производственной базы для разработки и изготовления электронных систем управления на основе международной кооперации.

ПРИЛОЖЕНИЕ В

| Основной параметр РСС- максима- льный диаметр сверления по стали 45, мм Период | до 10 | До 16 | до 32 | до 36 | до 50 | до 80 | до 100 | Свыше 100 |

| До 1992 г. | не выпускались | не выпускались | не выпускались | не выпускались | 2А554 (2М55) | 2А576 (2М57) | 2А587 (2М58) | … |

| После 1992 г. | 2110 ОВН-10 | ОВН-16 | ОВВС-32 | 2А532 2А532 –1 2А532.132 | 2А554 ОС – 3900 ОС – 2660 ОС – 2832А | 2А576 2А576 Ф1 | 2А587 2А587 Ф1 | ... |

Рисунок - Параметрический ряд гаммы радиально-сверлильных станков выпускаемых ОАО «ОЗРСС»

| 92 |

104

ПРИЛОЖЕНИЕ Г БАЛАНС ПРЕДПРИЯТИЯ

Баланс предприятия за 1997 год, тыс.грн. Актив Таблица 1

| АКТИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| 1. Основные средства и прочие внеоборотные активы | |||

| Основные средства: остаточная стоимость | 010 | 77741 | 58652 |

| износ | 011 | 32928 | 50431 |

| первоначальная стоимость | 012 | 110669 | 109083 |

| Нематериальные активы: остаточная стоимость | 020 | 7 | 7 |

| износ | 021 | ||

| первоначальная стоимость | 022 | 7 | 7 |

| Незавершенные капитальные вложения | 030 | 98 | |

| Оборудование к установке | 035 | 4 | |

| Долгосрочные финансовые вложения | 040 | 2 | |

| Имущество в аренде | 050 | ||

| Прочие внеоборотные активы | 060 | ||

| Итого по разделу 1 | 070 | 77748 | 58763 |

| 2. Запасы и затраты Производственные запасы | 080 | 722 | 1018 |

| Малоценные и быстроизнашивающиеся предметы: остаточная стоимость | 100 | 55 | 384 |

| износ | 101 | 30 | 64 |

| первоначальная стоимость | 102 | 85 | 448 |

| Незавершенное производство | 110 | 3036 | 4414 |

| Готовая продукция | 130 | 2907 | 4158 |

| Товары: покупная цена | 140 | ||

| торговая наценка | 141 | ||

| продажная цена | 142 | ||

| Итого по разделу 2 | 150 | 6720 | 9974 |

| 1 | 2 | 3 | 4 |

| 3.Денежные средства, расчеты и прочие активы Товары отгруженные, но не оплаченные в срок | 160 | 1041 | 1030 |

| Расчеты с дебиторами: за товары, работы, услуги, срок оплаты которых не наступил | 170 | 540 | 636 |

| За товары, работы и услуги, неоплаченные в срок | 180 | ||

| по векселям полученным | 190 | ||

| по налоговым расчетам | 195 | 57 | |

| с бюджетом | 200 | ||

| с персоналом по прочим операциям | 210 | 17 | |

| по авансам, выданным | 220 | ||

| с участниками | 225 | 1000 | 78828 |

| с дочерними предприятиями | 230 | ||

| с прочими дебиторами | 240 | 2457 | |

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства: касса | 260 | ||

| расчетный счет | 270 | ||

| валютный счет | 280 | ||

| прочие денежные средства | 290 | ||

| Прочие оборотные активы | 310 | ||

| Итого по разделу 3 | 320 | 2581 | 83025 |

| БАЛАНС | 330 | 87049 | 151762 |

Баланс предприятия за 1997 год, тыс.грн. Пассив

Таблица 2

| ПАССИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| 1.Источники собственных и приравненных к ним средств Уставный фонд | 400 | 296 | 79124 |

| Добавочный капитал | 405 | 81619 | 64653 |

| Резервный фонд | 410 | ||

| Финансирование капитальных вложений | 420 | ||

| Расчеты за имущество | 425 | ||

| Специальные фонды и целевое финансирование | 430 | 704 | 116 |

| Амортизационный фонд | 440 | ||

| Отсроченная налоговая задолженность | 450 | 836 | |

| Доходы будущих периодов | 455 | ||

| Резервы будущих затрат и платежей | 460 | 42 | |

| Реструктуризированный долг | 465 | ||

| Нераспределенная прибыль прошлых лет | 470 | 548 | |

| Задолженность за имущество в аренде | 475 | ||

| Прибыль: нераспределенная отчетного года | 480 | - | |

| использованная в отчетном году | 481 | - | |

| отчетного года | 482 | - | |

| Убытки: прошлых лет | 485 | ||

| отчетного года | 490 | - | 731 |

| Итого по разделу 1 | 495 | 82619 | 144588 |

| 2. Долгосрочные пассивы Кредиты банков | 500 | 50 | |

| Заемные средства | 510 | ||

| Прочие долгосрочные пассивы | 520 | ||

| Итого по разделу 2 | 530 | 50 | - |

Продолжение таблицы 2

| 1 | 2 | 3 | 4 |

| Расчеты и прочие краткосрочные пассивы Кредиты банков | 600 | 585 | |

| Заемные средства | 610 | ||

| Кредиты и займы, не погашенные в срок | 620 | ||

| Расчеты с кредиторами: за товары, работы, услуги, срок оплаты которых не наступил | 630 | 800 | 843 |

| за товары, работы и услуги, не оплаченные в срок | 640 | ||

| по векселям выданным | 650 | ||

| по авансам полученным | 660 | ||

| по налоговым расчетам | 665 | ||

| с бюджетом | 670 | 1331 | 1105 |

| по внебюджетным платежам | 680 | ||

| по страхованию | 690 | 407 | 744 |

| по оплате труда | 700 | 789 | 1215 |

| с дочерними предприятиями | 710 | ||

| с участниками | 715 | 152 | |

| с прочими кредиторами | 720 | 1053 | 2530 |

| Займы для работников | 730 | ||

| Прочие краткосрочные пассивы | 740 | ||

| Итого по разделу 3 | 750 | 4380 | 7174 |

| БАЛАНС | 760 | 87049 | 151762 |

Баланс предприятия за 1998 год, тыс. грн. Актив

Таблица 3| АКТИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| 1. Основные средства и прочие внеоборотные активы | |||

| Основные средства: остаточная стоимость | 010 | 58652 | 56773 |

| износ | 011 | 50431 | 50949 |

| первоначальная стоимость | 012 | 109083 | 107722 |

| Нематериальные активы: остаточная стоимость | 020 | 7 | 7 |

| износ | 021 | ||

| первоначальная стоимость | 022 | 7 | 7 |

| Незавершенные капитальные вложения | 030 | 98 | 125 |

| Оборудование к установке | 035 | 4 | 13 |

| Долгосрочные финансовые вложения | 040 | 1 | 1 |

| Имущество в аренде | 050 | ||

| Прочие внеоборотные активы | 060 | ||

| Итого по разделу 1 | 070 | 58762 | 56919 |

| 2. Запасы и затраты Производственные запасы | 080 | 1018 | 1014 |

| Малоценные и быстроизнашивающиеся предметы: остаточная стоимость | 100 | 384 | 544 |

| износ | 101 | 64 | 89 |

| первоначальная стоимость | 102 | 448 | 633 |

| Незавершенное производство | 110 | 4414 | 5040 |

| Затраты будущих периодов | 120 | 1 | |

| Готовая продукция | 130 | 4158 | 4579 |

| Товары: покупная цена | 140 | ||

| торговая наценка | 141 | ||

| продажная цена | 142 | ||

| Итого по разделу 2 | 150 | 9975 | 11177 |

Продолжение таблицы 3

| 1 | 2 | 3 | 4 |

| 3.Денежные средства, расчеты и прочие активы Товары отгруженные, но не оплаченные в срок | 160 | 1030 | 969 |

| Расчеты с дебиторами: за товары, работы, услуги, срок оплаты которых не наступил | 170 | 636 | 772 |

| За товары, работы и услуги, неоплаченные в срок | 180 | ||

| по векселям полученным | 190 | ||

| по налоговым расчетам | 195 | 57 | 44 |

| с бюджетом | 200 | ||

| с персоналом по прочим операциям | 210 | 17 | 9 |

| по авансам, выданным | 220 | ||

| с участниками | 225 | 78828 | |

| с дочерними предприятиями | 230 | ||

| с прочими дебиторами | 240 | 2457 | 1694 |

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства: касса | 260 | ||

| расчетный счет | 270 | ||

| валютный счет | 280 | ||

| прочие денежные средства | 290 | ||

| Прочие оборотные активы | 310 | ||

| Итого по разделу 3 | 320 | 83025 | 3488 |

| БАЛАНС | 330 | 151762 | 71584 |

Баланс предприятия за 1998 год, тыс. грн. Пассив

Таблица 4| ПАССИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| 1.Источники собственных и приравненных к ним средств Уставный фонд | 400 | 79124 | 59269 |

| Добавочный капитал | 405 | 64653 | 5666 |

| Резервный фонд | 410 | ||

| Финансирование капитальных вложений | 420 | ||

| Расчеты за имущество | 425 | 116 | 6 |

| Специальные фонды и целевое финансирование | 430 | ||

| Амортизационный фонд | 440 | ||

| Доходы будущих периодов | 455 | ||

| Резервы будущих затрат и платежей | 460 | 42 | 37 |

| Реструктуризированный долг | 465 | ||

| Нераспределенная прибыль прошлых лет | 470 | ||

| Задолженность за имущество в аренде | 475 | 548 | |

| Прибыль: нераспределенная отчетного года | 480 | ||

| использованная в отчетном году | 481 | ||

| отчетного года | 482 | ||

| Убытки: прошлых лет | 485 | 731 | 183 |

| отчетного года | 490 | - | 1470 |

| Итого по разделу 1 | 495 | 143752 | 63325 |

| 2. Долгосрочные пассивы Кредиты банков | 500 | ||

| Заемные средства | 510 | ||

| Прочие долгосрочные пассивы | 520 | ||

| Отсроченная задолженность по налогам | 530 | 836 | 794 |

| Итого по разделу 2 | 545 | 836 | 794 |

Продолжение таблицы 4

| 1 | 2 | 3 | 4 |

| 3. Расчеты и прочие краткосрочные пассивы Кредиты банков | 600 | 585 | 733 |

| Заемные средства | 610 | ||

| Кредиты и займы, не погашенные в срок | 620 | 84 | |

| Расчеты с кредиторами: за товары, работы, услуги, срок оплаты которых не наступил | 630 | 843 | 715 |

| за товары, работы и услуги, не оплаченные в срок | 640 | ||

| по векселям выданным | 650 | ||

| по авансам полученным | 660 | ||

| по налоговым расчетам | 665 | ||

| с бюджетом | 670 | 1105 | 1855 |

| по внебюджетным платежам | 680 | 163 | |

| по страхованию | 690 | 744 | 1079 |

| по оплате труда | 700 | 1215 | 1493 |

| с дочерними предприятиями | 710 | ||

| с участниками | 715 | 152 | 41 |

| с прочими кредиторами | 720 | 2530 | 1293 |

| Займы для работников | 730 | ||

| Прочие краткосрочные пассивы | 740 | 9 | |

| Итого по разделу 3 | 750 | 7174 | 7465 |

| БАЛАНС | 760 | 151762 | 71584 |

Баланс предприятия за 1999 год, тыс. грн. Актив

Таблица 5| АКТИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| 1. Основные средства и прочие внеоборотные активы | |||

| Основные средства: остаточная стоимость | 010 | 56773 | 55241 |

| износ | 011 | 50949 | 51025 |

| первоначальная стоимость | 012 | 107722 | 106266 |

| Нематериальные активы: остаточная стоимость | 020 | 7 | 7 |

| износ | 021 | ||

| первоначальная стоимость | 022 | 7 | 7 |

| Незавершенные капитальные вложения | 030 | 125 | 125 |

| Оборудование к установке | 035 | 13 | 13 |

| Долгосрочные финансовые вложения | 040 | 1 | 1 |

| Имущество в аренде | 050 | ||

| Прочие внеоборотные активы | 060 | ||

| Итого по разделу 1 | 070 | 56919 | 55377 |

| 2. Запасы и затраты Производственные запасы | 080 | 1014 | 1334 |

| Малоценные и быстроизнашивающиеся предметы: остаточная стоимость | 100 | 544 | 617 |

| износ | 101 | 89 | 100 |

| первоначальная стоимость | 102 | 633 | 717 |

| Незавершенное производство | 110 | 5040 | 4302 |

| Затраты будущих периодов | 120 | 1 | |

| Готовая продукция | 130 | 4579 | 4546 |

| Товары: покупная цена | 140 | ||

| торговая наценка | 141 | ||

| Продажная цена | 142 | ||

| Итого по разделу 2 | 150 | 11177 | 10800 |

Продолжение таблицы 5

| 1 | 2 | 3 | 4 |

| 3.Денежные средства, расчеты и прочие активы Товары отгруженные, но не оплаченные в срок | 160 | 969 | 738 |

| Расчеты с дебиторами: за товары, работы, услуги, срок оплаты которых не наступил | 170 | 772 | 1291 |

| За товары, работы и услуги, неоплаченные в срок | 180 | ||

| по векселям полученным | 190 | ||

| по налоговым расчетам | 195 | 44 | 4 |

| с бюджетом | 200 | ||

| с персоналом по прочим операциям | 210 | 9 | 8 |

| по авансам, выданным | 220 | ||

| с участниками | 225 | ||

| с дочерними предприятиями | 230 | ||

| с прочими дебиторами | 240 | 1694 | 1783 |

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства: касса | 260 | ||

| расчетный счет | 270 | 3 | |

| валютный счет | 280 | ||

| прочие денежные средства | 290 | ||

| Прочие оборотные активы | 310 | ||

| Итого по разделу 3 | 320 | 3488 | 3827 |

| БАЛАНС | 330 | 71584 | 70004 |

Баланс предприятия за 1999 год, тыс.грн. Пассив

Таблица 6| ПАССИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| 1.Источники собственных и приравненных к ним средств Уставный фонд | 400 | 59269 | 59269 |

| Добавочный капитал | 405 | 5666 | 5414 |

| Резервный фонд | 410 | ||

| Финансирование капитальных вложений | 420 | ||

| Расчеты за имущество | 425 | 6 | 6 |

| Специальные фонды и целевое финансирование | 430 | ||

| Амортизационный фонд | 440 | ||

| Доходы будущих периодов | 455 | ||

| Резервы будущих затрат и платежей | 460 | 37 | 29 |

| Реструктуризированный долг | 465 | ||

| Нераспределенная прибыль прошлых лет | 470 | ||

| Задолженность за имущество в аренде | 475 | ||

| Прибыль: нераспределенная отчетного года | 480 | ||

| использованная в отчетном году | 481 | ||

| отчетного года | 482 | ||

| Убытки: прошлых лет | 485 | 1653 | 1658 |

| отчетного года | 490 | 2217 | |

| Итого по разделу 1 | 495 | 63325 | 60848 |

| Долгосрочные пассивы Кредиты банков | 500 | ||

| Заемные средства | 510 | ||

| Прочие долгосрочные пассивы | 520 | ||

| Отсроченная задолженность по налогам | 530 | 794 | 794 |

| Итого по разделу 2 | 545 | 794 | 794 |

Продолжение таблицы 6

| 1 | 2 | 3 | 4 |

| Расчеты и прочие краткосрочные пассивы Кредиты банков | 600 | 733 | 698 |

| Заемные средства | 610 | ||

| Кредиты и займы, не погашенные в срок | 620 | 84 | |

| Расчеты с кредиторами: за товары, работы, услуги, срок оплаты которых не наступил | 630 | 715 | 532 |

| за товары, работы и услуги, не оплаченные в срок | 640 | ||

| по векселям выданным | 650 | ||

| по авансам полученным | 660 | ||

| по налоговым расчетам | 665 | ||

| с бюджетом | 670 | 1855 | 2614 |

| по внебюджетным платежам | 680 | 163 | 250 |

| по страхованию | 690 | 1079 | 1461 |

| по оплате труда | 700 | 1493 | 1374 |

| с дочерними предприятиями | 710 | ||

| с участниками | 715 | 41 | 39 |

| с прочими кредиторами | 720 | 1293 | 1386 |

| Займы для работников | 730 | ||

| Прочие краткосрочные пассивы | 740 | 9 | 8 |

| Итого по разделу 3 | 750 | 7465 | 8362 |

| БАЛАНС | 760 | 71584 | 70004 |

109

ПРИЛОЖЕНИЕ Д

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ И ИХ ИСПОЛЬЗОВАНИИ

Финансовые результаты за 1997 год

Таблица 1| Наименование показателя | Код строки | Прибыль | Убытки |

| Выручка от реализации продукции (товаров, работ, услуг) | 010 | 3393 | — |

| Налог на добавленную стоимость | 015 | — | 204 |

| Затраты на производство реализованной продукции | 040 | — | 3292 |

| Коммерческие затраты | 045 | 31 | |

| Результат от реализации | 050 | — | 134 |

| Иные операционные доходы и затраты | 060 | 710 | — |

| Доходы от владения корпоративными правами | 070 | ||

| Иные внереализационные доходы и затраты | 085 | 143 | |

| Всего прибыли или убытков | 090 | 710 | 134 |

| Прибыль или убыток отчетного периода | 100 | 719 | |

| Налог на прибыль | 105 | 129 | |

| Иное использование прибыли | 110 | 1321 | |

| Нераспределенная прибыль (непокрытый убыток) отчетного года | 120 | 731 |

Использование прибыли за 1997 год

Таблица 2| Наименование показателя | Код строки | Отчетного года | Прошлых лет |

| Платежи в бюджет | 200 | 496 | |

| Отчисления в резервный фонд | 210 | ||

| Использовано на: производственное развитие | 220 | 67 | |

| социальное развитие | 230 | 90 | |

| поощрения | 240 | 198 | |

| другие цели | 260 | 599 |

Затраты на производство за 1997 год

Таблица 3| Наименование показателя | Код строки | Сумма |

| Материальные затраты | 300 | 977 |

| Затраты на оплату труда | 310 | 2027 |

| Отчисления на социальные нужды | 320 | 990 |

| Амортизация | 330 | 1462 |

| Другие затраты | 340 | 633 |

| Всего | 350 | 6089 |

| Фактический объем производства продукции | 360 | 3519 |

Платежи в бюджет за 1997 год

Таблица 4| Наименование показателя | Код строки | Причитается по расчету | Фактически оплачено |

| Акцизный сбор | 600 | ||

| Налог на добавленную стоимость | 610 | 167 | 214 |

| Фонд ликвидации последствий Чернобыльской катастрофы | 620 | 244 | 4 |

| Рентные платежи | 630 | ||

| Ресурсные платежи | 640 | 388 | 264 |

| Прочие налоги и платежи | 650 | 493 | 405 |

Финансовые результаты за 1998 год

Таблица 5| Наименование показателя | Код строки | Прибыль | Убытки |

| Выручка от реализации продукции (товаров, работ, услуг) | 010 | 4328 | — |

| Налог на добавленную стоимость | 015 | — | 330 |

| Затраты на производство реализованной продукции | 040 | — | 5249 |

| Коммерческие затраты | 045 | 16 | |

| Результат от реализации | 050 | — | 1267 |

| Иные операционные доходы и затраты | 060 | 542 | — |

| Доходы от владения корпоративными правами | 070 | ||

| Иные внереализационные доходы и затраты | 085 | 93 | 16 |

| Всего прибыли или убытков | 090 | 635 | 1283 |

| Прибыль или убыток отчетного периода | 100 | 648 | |

| Налог на прибыль | 105 | ||

| Иное использование прибыли | 110 | ||

| Нераспределенная прибыль (непокрытый убыток) отчетного года | 120 | 648 |

Использование прибыли за 1998 год

Таблица 6| Наименование показателя | Код строки | Отчетного года | Прошлых лет |

| Платежи в бюджет | 200 | ||

| Отчисления в резервный фонд | 210 | ||

| Использовано на: производственное развитие | 220 | 19 | |

| социальное развитие | 230 | 100 | |

| поощрения | 240 | 189 | |

| другие цели | 260 | 514 |

Затраты на производство за 1998 год

Таблица 7| Наименование показателя | Код строки | Сумма |

| Материальные затраты | 300 | 1286 |

| Затраты на оплату труда | 310 | 1895 |

| Отчисления на социальные нужды | 320 | 877 |

| Амортизация | 330 | 1297 |

| Другие затраты | 340 | 1144 |

| Всего | 350 | 6466 |

| Фактический объем производства продукции | 360 | 3418 |

Платежи в бюджет за 1998 год

Таблица 8| Наименование показателя | Код строки | Причитается по расчету | Фактически оплачено |

| Акцизный сбор | 600 | ||

| Налог на добавленную стоимость | 610 | 656 | 266 |

| Фонд ликвидации последствий Чернобыльской катастрофы | 620 | 157 | 30 |

| Рентные платежи | 630 | 280 | 152 |

| Ресурсные платежи | 640 | 430 | 474 |

| Прочие налоги и платежи | 650 | 149 |

Финансовые результаты за 1999 год

Таблица 9| Наименование показателя | Код строки | Прибыль | Убытки |

| Выручка от реализации продукции (товаров, работ, услуг) | 010 | 4668 | — |

| Налог на добавленную стоимость | 015 | — | 614 |

| Затраты на производство реализованной продукции | 040 | — | 5649 |

| Коммерческие затраты | 045 | 5 | |

| Результат от реализации | 050 | — | 1600 |

| Иные операционные доходы и затраты | 060 | 109 | 10 |

| Доходы от владения корпоративными правами | 070 | ||

| Иные внереализационные доходы и затраты | 085 | 114 | 12 |

| Всего прибыли или убытков | 090 | 223 | 1622 |

| Прибыль или убыток отчетного периода | 100 | 1399 | |

| Налог на прибыль | 105 | ||

| Иное использование прибыли | 110 | 818 | |

| Нераспределенная прибыль (непокрытый убыток) отчетного года | 120 | 2217 |

Использование прибыли за 1999 год

Таблица 10| Наименование показателя | Код строки | Отчетного года | Прошлых лет |

| Платежи в бюджет | 200 | ||

| Отчисления в резервный фонд | 210 | ||

| Использовано на: Производственное развитие | 220 | 34 | |

| Социальное развитие | 230 | 61 | |

| Поощрения | 240 | 166 | |

| другие цели | 260 | 557 |

Затраты на производство за 1999 год

Таблица 11| Наименование показателя | Код строки | Сумма |

| Материальные затраты | 300 | 1024 |

| Затраты на оплату труда | 310 | 1612 |

| Отчисления на социальные нужды | 320 | 588 |

| Амортизация | 330 | 888 |

| Другие затраты | 340 | 941 |

| Всего | 350 | 5053 |

| Фактический объем производства продукции | 360 | 3410 |

Платежи в бюджет за 1999 год

Таблица 12| Наименование показателя | Код строки | Причитается по расчету | Фактически оплачено |

| Акцизный сбор | 600 | ||

| Налог на добавленную стоимость | 610 | 788 | 187 |

| Фонд ликвидации последствий Чернобыльской катастрофы | 620 | 85 | |

| Рентные платежи | 630 | ||

| Ресурсные платежи | 640 | 258 | 206 |

| Прочие налоги и платежи | 650 | 330 | 139 |

111

ПРИЛОЖЕНИЕ Е

Распечатка программы Microsoft Excel.

Выходные данные

| Показатель | Значение | |

| на начало года | на конец года | |

| Коэффициент абсолютной ликвидности | =СУММ(АКТИВ_99!C51;АКТИВ_99!C48)/ПАССИВ_99!C52 | =СУММ(АКТИВ_99!D51;АКТИВ_99!D48)/ПАССИВ_99!D52 |

| Уточненный коэффициент ликвидности | =СУММ(АКТИВ_99!C51;АКТИВ_99!C48;АКТИВ_99!C47;АКТИВ_99!C38)/ПАССИВ_99!C52 | =СУММ(АКТИВ_99!D38;АКТИВ_99!D47;АКТИВ_99!D48;АКТИВ_99!D51)/ПАССИВ_99!D52 |

| Общий коэффициент ликвидности | =СУММ(АКТИВ_99!C33;АКТИВ_99!C55)/ПАССИВ_99!C52 | =СУММ(АКТИВ_99!D33;АКТИВ_99!D55)/ПАССИВ_99!D52 |

| Оборотный капитал, тыс.грн. | =СУММ(АКТИВ_99!C33;АКТИВ_99!C55;-ПАССИВ_99!C52) | =СУММ(АКТИВ_99!D33;АКТИВ_99!D55;-ПАССИВ_99!D52) |

| Коэффициент маневренности | =B8/ПАССИВ_99!C24 | =C8/ПАССИВ_99!D24 |

| Коэффициент независимости | =ПАССИВ_99!C24/ПАССИВ_99!C54*100 | =ПАССИВ_99!D24/ПАССИВ_99!D54*100 |

| Коэффициент финансовой устойчивости | =СУММ(ПАССИВ_99!C24;ПАССИВ_99!C31)/ПАССИВ_99!C54*100 | =СУММ(ПАССИВ_99!D24;ПАССИВ_99!D31)/ПАССИВ_99!D54*100 |

| Коэффициент финансирования | =ПАССИВ_99!C24/СУММ(ПАССИВ_99!C31;ПАССИВ_99!C52) | =ПАССИВ_99!D24/СУММ(ПАССИВ_99!D31;ПАССИВ_99!D52) |

| Коэффициент инвестирования | =СУММ(ПАССИВ_99!C24;ПАССИВ_99!C31)/АКТИВ_99!C18 | =СУММ(ПАССИВ_99!D24;ПАССИВ_99!D31)/АКТИВ_99!D18 |

| тыс.грн. | |||

| Показатель | Базовый период | Отчетный период | Отклонения |

| Выручка от реализации (без НДС) | ='Финансовые результаты_98'!C4-'Финансовые результаты_98'!D5 | ='Финансовые результаты_99'!C4-'Финансовые результаты_99'!D5 | =C17-B17 |

| Средняя величина текущих активов | =СУММ(АКТИВ_98!C33;АКТИВ_98!D33;АКТИВ_98!C55;АКТИВ_98!D55)/2 | =СУММ(АКТИВ_99!C33;АКТИВ_99!D33;АКТИВ_99!C55;АКТИВ_99!D55)/2 | =C18-B18 |

| Оборачиваемость текущих активов (Коб. ТА) | =B17/B18 | =C17/C18 | =C19-B19 |

| Продолжительность оборота текущих активов (Тоб. ТА) | =360/B19 | =360/C19 | =C20-B20 |

| Себестоимость реализованной продукции | ='Финансовые результаты_98'!D6 | ='Финансовые результаты_99'!D6 | =C21-B21 |

| Средняя величина запасов ТМЦ | =СУММ(АКТИВ_98!C33;АКТИВ_98!D33)/2 | =СУММ(АКТИВ_99!C33;АКТИВ_99!D33)/2 | =C22-B22 |

| Коэффициент оборачиваемости запасов ТМЦ | =B21/B22 | =C21/C22 | =C23-B23 |

| Продолжительность оборота запасов ТМЦ | =360/B23 | =360/C23 | =C24-B24 |

| Общая величина имущества (ВБ) | =АКТИВ_99!C57 | =АКТИВ_99!D57 | =C25-B25 |

| Источники собственных средств (ИСС) | =ПАССИВ_99!C24 | =ПАССИВ_99!D24 | =C26-B26 |

| Краткосрочные обязательства (КО) | =ПАССИВ_99!C52 | =ПАССИВ_99!D52 | =C27-B27 |

| Средняя величина активов | =СУММ(АКТИВ_98!C57;АКТИВ_98!D57)/2 | =СУММ(АКТИВ_99!C57;АКТИВ_99!D57)/2 | =C28-B28 |

| Средняя величина текущих активов | =СУММ(АКТИВ_98!C33;АКТИВ_98!D33;АКТИВ_98!C55;АКТИВ_98!D55)/2 | =СУММ(АКТИВ_99!C33;АКТИВ_99!D33;АКТИВ_99!C55;АКТИВ_99!D55)/2 | =C29-B29 |

| Выручка от реализации | ='Финансовые результаты_98'!C4-'Финансовые результаты_98'!D5 | ='Финансовые результаты_99'!C4-'Финансовые результаты_99'!D5 | =C30-B30 |

| Прибыль в распоряжении предприятия | ='Финансовые результаты_98'!C12-'Финансовые результаты_98'!D12 | ='Финансовые результаты_99'!C12-'Финансовые результаты_99'!D12 | =C31-B31 |

| Рентабельность активов, % | =B31/B28*100 | =C31/C28*100 | =C32-B32 |

| Рентабельность текущих активов, % | =B31/B29*100 | =C31/C29*100 | =C33-B33 |

| Рентабельность собственного капитала, % | =B31/B26*100 | =C31/C26*100 | =C34-B34 |

| Рентабельность продукции, % | =B31/B30*100 | =C31/C30*100 | =C35-B35 |

113

ПРИЛОЖЕНИЕ Ж

Бизнес – план

Общие сведения о бизнес-плане.

Фирма – «Станкомод».

Адрес - 620024, РФ, г. Екатеринбург, ул. Марата.17.

Телефон - (3432) – 45-55-22

Цель разработки бизнес-плана: Обоснование инвестиционного проекта по созданию АОЗТ по сбыту и обслуживанию МОО из стран СНГ в РФ.

Цели, намечаемые в бизнес-плане.

Главная цель (степень ее достижения должна поддаваться оценке): Увеличение объема продаж (до 960 млн. руб.) станков и сервисного обслуживания (до 120 млн. руб.) уральских потребителей МОО.

Вспомогательные цели:

Совершенствование логистики в области продаж и обслуживания

Углубление контактов со сложившимися партнерами и создание сети агентов по продажам МОО.

Устранение замечаний по качеству станков и доведение его до требований ИСО – 9000.

Похожие работы

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

... и укрепления его позиций на внешнем и внутреннем рынках (рис. 1.3). Важность разработки эффективной системы организационно-экономических мероприятий поддержки управления конкурентоспособностью промышленного предприятия подтверждается работами [10, 21, 47,73]. ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ Исследования, проведенные в первой главе, позволили сделать следующие выводы: 1. Высокая ...

... факторов, влияющих на увеличение продаж автомобилей, будет являться емкость конкретного рынка. 2.3 Особенности стратегического управления сбытовой деятельностью предприятия«DAEWOO» К числу ведущих отраслей машиностроения во всех странах мира, безусловно, относится автомобилестроение. Оно создает основу для развития других отраслей, стимулирует занятость как в производстве автомобильной ...

... средств; · упорядочению региональных отношений по вопросам собственности, · территориальной организации использования природных ресурсов, являющихся собственностью государства. В региональном планировании и прогнозировании за последнее время стали проявляться новые тенденции: 1. Переход от краткосрочных и среднесрочных к долгосрочным планам и программам развития региона. ...

0 комментариев