ЭКОНОМИЧЕСКАЯ

СИТУАЦИЯ В

УКРАИНЕ, СНГ

Проблемы

экономических

взаимоотношений

в рамках СНГ

Себестоимость

товарной продукции

Сбыт готовой

продукции и

маркетинг

Расчет и анализ

экономических

показателей

финансово-хозяйственной

деятельности

ОАО «ОЗРСС»

Анализ структуры

источников

средств и их

использование

Анализ дебиторской

задолженности

Автоматизация

расчета экономических

показателей

на ПЭВМ

РАЗРАБОТКА

НОВЫХ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ

ИНСТРУМЕНТОВ

УПРАВЛЕНИЯ

СБЫТОМ МАШИНОСТРОИТЕЛЬНОГО

ПРЕДПРИЯТИЯ

В ПЕРЕХОДНОЙ ЭКОНОМИКЕ

Реорганизация

службы маркетинга

на машиностроительном

предприятии

Информационная

модель службы

маркетинга

Расчет экономической

эффективности

функционирования

регионального

представительства

Анализ производственного

освещения

Расчет эргономических

характеристик

Расчет экономической

эффективности

от осуществления

мероприятий

по улучшению

условий и охраны

труда

Экономика

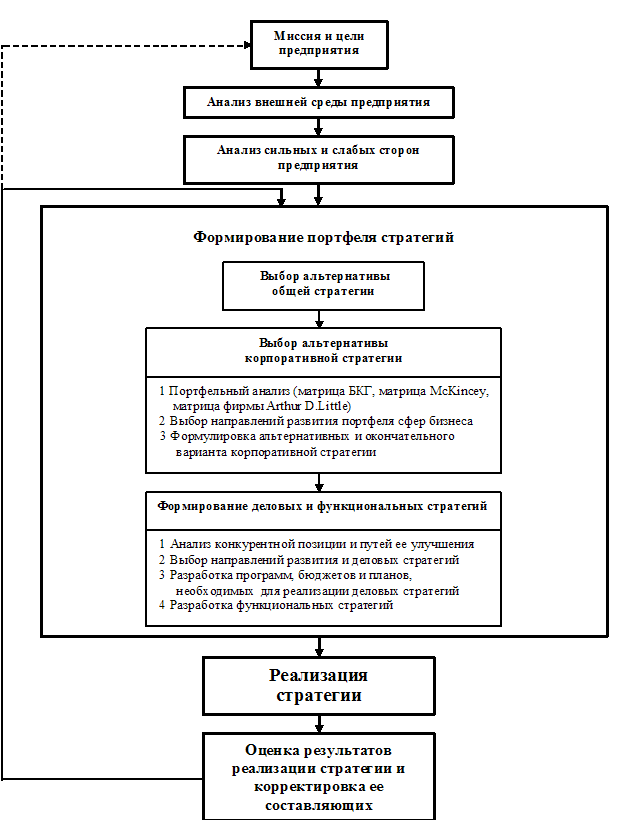

Украины находится

на стадии выхода

из кризисного

состояния

Избранная

в плане и альтернативная

стратегия

достижения

цели

Навигация

Расчет и анализ экономических показателей финансово-хозяйственной деятельности ОАО «ОЗРСС»

Управление сбытом машиностроительного предприятия на основе создания региональных представительств

211694

знака

63

таблицы

0

изображений

2.6 Расчет и анализ экономических показателей финансово-хозяйственной деятельности ОАО «ОЗРСС»

2.6.1 Предварительная оценка финансового состояния предприятияПредварительная оценка финансового положения предприятия осуществляется на основании данных «Отчета о финансовых результатах и их использовании» (форма №2), а также «Баланса предприятия» (форма №1), смотри приложение Г, Д. [32 ]

На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями.

Для удобства проведения такого анализа целесообразно использовать так называемый уплотненный аналитический баланс-нетто, формирующийся путем сложения однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах (недвижимое имущество, текущие активы и т. д.), как это показано в таблице 2.5.

На основе данных, приведённых в уплотнённом аналитическом балансе-нетто можно сделать выводы:

за отчётный период времени активы предприятия возросли на 64713 тыс.грн., увеличение произошло за счёт увеличения оборотных средств на 83803 тыс.грн., в недвижимости произошло снижение на - 19090 тыс.грн., т.е. в текущие активы вложена значительная часть средств по отношению к недвижимости.

в структуре совокупных активов преобладают текущие активы, которые составляют более 61% от общей суммы активов предприятия на начало 2000г., наблюдается тенденция к увеличению на 50,72% за отчётный период.

в составе текущих активов, при общем их росте, наблюдается тенденция роста дебиторской задолженности на 52,79% за отчётный период. Эта тенденция отрицательно сказывается на финансовом состоянии предприятия и усиливает его неустойчивость.

за отчётный период времени наметилась тенденция к сокращению производственных запасов предприятия, которое составило 0,15%. Это хорошая тенденция, т.к. снижение производственных запасов позволяет предприятию уменьшить расходы на хранение, что положительно отразится на себестоимости продукции.

Таблица 2.5 - Уплотнённый аналитический баланс-нетто| Показатели | На начало года, тыс. д.е. | В % к валюте баланса | На конец года, тыс. д.е. | В % к валюте баланса | Отклонение (гр.5-гр.3) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| АКТИВ | |||||

| Недвижимое имущество | 77852 | 89,43 | 58762 | 38,71 | -50,72 |

| Текущие активы, всего | 9197 | 10,56 | 93000 | 61,28 | 50,72 |

| В том числе: | |||||

| - производственные запасы | 722 | 0,82 | 1018 | 0,67 | -0,15 |

| - готовая продукция | 2907 | 3,33 | 4158 | 2,73 | -0,6 |

| - денежные средства и кратко-срочные фин/вложения | 99 | 0,11 | 75 | 0,04 | -0,07 |

| - дебиторская задолженность | 1028 | 1,18 | 81920 | 53,97 | 52,79 |

| ПАССИВ | |||||

| Источники собственных средств | 82464 | 94,73 | 144588 | 95,27 | 0,54 |

| Заемные средства, всего | 4585 | 5,26 | 7174 | 4,72 | -0,54 |

| в том числе: | |||||

| - краткосрочные ссуды банков | - | - | 585 | 0,38 | 0,38 |

| - долгосрочные ссуды банков | 50 | 0,05 | - | - | -0,05 |

| - расчёты с кредиторами | 4510 | 5,18 | 6572 | 4,33 | -0,85 |

пассивная часть характеризуется преобладанием удельного веса источников собственных средств (95,27% от общей суммы пассивной части баланса), их доля в общем объёме увеличилась на 0,54% за отчетный период.

структура заёмных средств за отчётный период претерпела некоторые изменения. Так доля кредиторской задолженности в общем объёме снизилась на 0,85%. Как положительный момент в использовании заемных средств, можно отметить, не использование долгосрочных кредитов на конец отчетного периода, так как процент платы за долгосрочный кредит намного выше, чем у краткосрочного кредита.

Расчет показателей ликвидности

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. [38]

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Исходя из сказанного, в практике аналитической работы используют целую систему показателей ликвидности. Рассмотрим важнейшие из них. В Приложении Е произведен расчет экономических показателей с помощью программного обеспечения.

Коэффициент абсолютной ликвидности (коэффициент срочности) исчисляется как отношение денежных средств и быстрореализуемых ценных бумаг (III раздел актива) к краткосрочным обязательствам. Краткосрочные обязательства предприятия, представленные суммой наиболее срочных обязательств и краткосрочных пассивов, включают: кредиторскую задолженность; ссуды не погашенные в срок; краткосрочные кредиты и заемные средства.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное ограничение этого коэффициента следующее: Кал і 0,2 – 0,5.

По данным нашего баланса соотношение денежных средств и краткосрочных обязательств составляет 0,02 на начало года и 0,01 на конец года. Это говорит о том, что имеющихся денежных средств и ценных бумаг недостаточно для покрытия текущих обязательств предприятия, т.е. предприятие не сможет погасить свою краткосрочную задолженность за счёт быстрореализуемых активов.

Предварительно можно сказать, что предприятие находится в неустойчивом финансовом состоянии.

Уточнённый коэффициент ликвидности определяется как отношение денежных средств, ценных бумаг и дебиторской задолженности (III раздел актива) к краткосрочным обязательствам. Этот показатель характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Нормативное ограничение для уточнённого коэффициента ликвидности Кклі 0,6 – 0,9.

Для данного предприятия это соотношение составило на начало года 0,24 и на конец года 11,42. Если на начало отчётного периода этот коэффициент был ниже нормы, то на конец отчётного периода он превысил нормативное значение. Что является настораживающим признаком. Кроме того, следует особо отметить увеличение дебиторской задолженности на конец отчетного периода. Что ставит под угрозу финансовую стабильность предприятия. Это опасная тенденция, которая указывает на то, что платежеспособность предприятия с учётом дебиторской задолженности является явно недостаточной.

Общий коэффициент ликвидности (коэффициент покрытия) представляет собой отношение всех текущих активов (итог II раздeла + итог III раздела актива) к краткосрочным обязательствам (итог III раздела пассива). Он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. В общем случае нормальными считаются значения этого показателя, находящиеся в пределах Кол = 2 - 3.

Следует иметь в виду, что если отношение текущих активов к краткосрочным обязательствам ниже, чем 1, то можно говорить о высоком финансовом риске, связанном с тем, что предприятие не в состоянии оплатить свои счета.

Значение от 1 до 2 предполагает равенство текущих активов и краткосрочных обязательств. Принимая во внимание различную степень ликвидности активов, можно с уверенностью предположить, что не все активы будут реализованы в срочном порядке, а, следовательно, и в данной ситуации возникает угроза финансовой стабильности предприятия.

Если же значение коэффициента покрытия находится в пределах от 2 до 3, то можно сделать вывод о том, что предприятие располагает значительным объемом свободных ресурсов, формируемых за счет собственных источников.

Для данного предприятия значение коэффициента покрытия на начало отчетного периода составляет 2,02, на конец отчетного периода 12,96, т.е произошло значительное увеличение.

Это говорит о том, что предприятие распологает достаточным объемом средств для погашения текущих обязательств. С позиции кредиторов, инвесторов формирование для данного предприятия оборотных средств является наиболее предпочтительным.

Другим показателем, характеризующим ликвидность предприятия, является оборотный капитал, который определяется как разность текущих расходов и краткосрочных обязательств. Иными словами, предприятие имеет оборотный капитал до тех пор, пока текущие активы превышают краткосрочные обязательства (или в целом до тех пор, пока оно ликвидно).

Для рассматриваемого предприятия величина оборотного капитала составляет на начало года 4662 тыс.грн., на конец года 85862 тыс.грн.,т.е произошло значительное увеличение оборотного капитала.

В этой связи полезно определить, какая часть собственных источников средств вложена в наиболее мобильные активы. Для этого рассчитывается так называемый коэффициент маневренности, как отношение величины оборотного капитала к сумме источников собственных средств.

В нашем примере коэффициент маневренности составляет 0,05 в начале года и 0,59 в конце. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5.

Таблица 2.6 - Рассчитанные показатели ликвидности

| № | Показатель | Расчетная формула | Значение | |

| на начало года | на конец года | |||

| 1. | Коэффициент абсолютной ликвидности | 0,02 | 0,01 | |

| 2. | Уточненный коэффициент ликвидности | 0,24 | 11,42 | |

| 3. | Общий коэффициент ликвидности | 2,02 | 12,96 | |

| 4. | Оборотный капитал, тыс.грн. | 4662 | 85826 | |

| 5. | Коэффициент маневренности | 0,05 | 0,59 | |

Похожие работы

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

... и укрепления его позиций на внешнем и внутреннем рынках (рис. 1.3). Важность разработки эффективной системы организационно-экономических мероприятий поддержки управления конкурентоспособностью промышленного предприятия подтверждается работами [10, 21, 47,73]. ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ Исследования, проведенные в первой главе, позволили сделать следующие выводы: 1. Высокая ...

... факторов, влияющих на увеличение продаж автомобилей, будет являться емкость конкретного рынка. 2.3 Особенности стратегического управления сбытовой деятельностью предприятия«DAEWOO» К числу ведущих отраслей машиностроения во всех странах мира, безусловно, относится автомобилестроение. Оно создает основу для развития других отраслей, стимулирует занятость как в производстве автомобильной ...

... средств; · упорядочению региональных отношений по вопросам собственности, · территориальной организации использования природных ресурсов, являющихся собственностью государства. В региональном планировании и прогнозировании за последнее время стали проявляться новые тенденции: 1. Переход от краткосрочных и среднесрочных к долгосрочным планам и программам развития региона. ...

0 комментариев