ЭКОНОМИЧЕСКАЯ

СИТУАЦИЯ В

УКРАИНЕ, СНГ

Проблемы

экономических

взаимоотношений

в рамках СНГ

Себестоимость

товарной продукции

Сбыт готовой

продукции и

маркетинг

Расчет и анализ

экономических

показателей

финансово-хозяйственной

деятельности

ОАО «ОЗРСС»

Анализ структуры

источников

средств и их

использование

Анализ дебиторской

задолженности

Автоматизация

расчета экономических

показателей

на ПЭВМ

РАЗРАБОТКА

НОВЫХ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ

ИНСТРУМЕНТОВ

УПРАВЛЕНИЯ

СБЫТОМ МАШИНОСТРОИТЕЛЬНОГО

ПРЕДПРИЯТИЯ

В ПЕРЕХОДНОЙ ЭКОНОМИКЕ

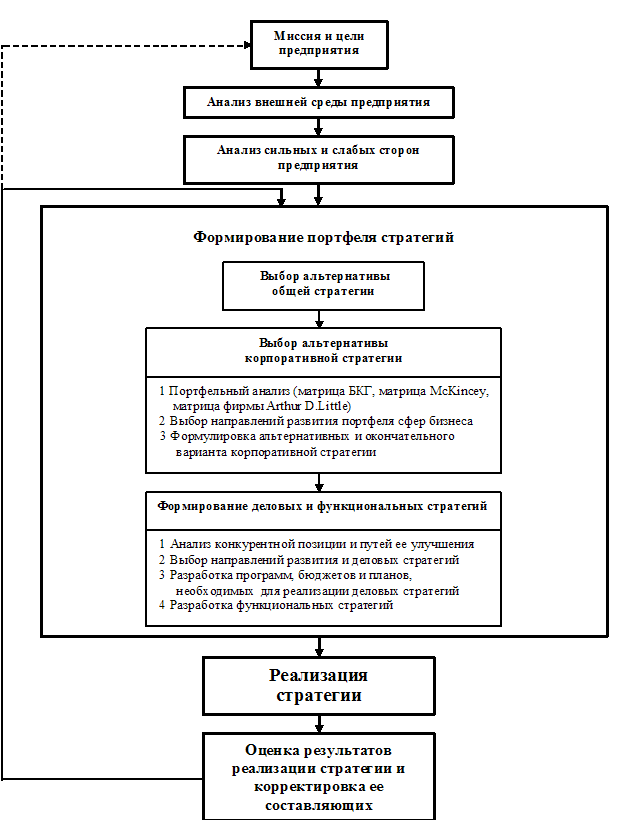

Реорганизация

службы маркетинга

на машиностроительном

предприятии

Информационная

модель службы

маркетинга

Расчет экономической

эффективности

функционирования

регионального

представительства

Анализ производственного

освещения

Расчет эргономических

характеристик

Расчет экономической

эффективности

от осуществления

мероприятий

по улучшению

условий и охраны

труда

Экономика

Украины находится

на стадии выхода

из кризисного

состояния

Избранная

в плане и альтернативная

стратегия

достижения

цели

Навигация

Себестоимость товарной продукции

Управление сбытом машиностроительного предприятия на основе создания региональных представительств

211694

знака

63

таблицы

0

изображений

2.3 Себестоимость товарной продукции

Затраты на производство за 1999 год составили 6089 тыс.грн., что превысило себестоимость товарного выпуска на 1585 тыс.грн., из них 1377 тыс.грн. направлено на увеличение незавершенного производства. В таблице 2.3 представлена расшифровка элементов затрат на производство в динамике с предыдущим годом.

Таблица 2.3 - Себестоимость товарной продукции 1999г.

| Наименование показателей | Номер строки | 1999г. отчет, тыс.грн. | 1998г. отчет, тыс.грн. | Темп роста, % | Отклон. (гр.3-гр.4), тыс.грн. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Стоимость продукции, работ, услуг Всего | 010 | 3519 | 4856 | 72,5 | -1337 |

| Затрат на производство всего в том числе: - сырье, осн. и вспом. материалы - энергия - топливо - амортизация - затраты на оплату труда - отчисления на госстрах - прочие расходы | 011 012 013 014 015 016 017 018 | 6089 377 325 274 1463 2027 732 891 | 6148 1761 272 263 857 1640 591 764 | 99,0 21,4 119,5 104,2 170,7 123,6 123,6 116,6 | -59 -1384 +53 +11 +606 +387 +141 +127 |

| Полная себестоимость товарной продукции | 019 | 4504 | 4412 | 102,1 | +92 |

| Затраты на 1 грн. товарной продукции | 020 | 128,0 | 90,86 | 140,9 | 37,14 |

Как видно из таблицы, наиболее значительно, по сравнению с предшествующим годом, увеличились затраты на амортизацию в 1,7 раза, что связано с изменением ставок и методики исчисления амортизации с 01.12.98г., а также постепенное увеличение амортотчислений с 1 июля и с 1 октября 1998г.

Этот рост был бы большим, если бы заводом не была проведена с 1 июля отчетного года консервация значительной части основных фондов.

Таблица 2.4 - Общезаводские расходы

Общезаводские расходы | По отчету в тыс. грн. | Темп роста, % | |

| за 1999г. | за 1998 г. | ||

| 1 | 2 | 3 | 4 |

| 1.Заработная плата аппарата управления предприятия с премиями из фонда зарплаты с отчислениями на соцстрах и в ф.з. 2.Командировки и перемещения 3.Содержание пожарной военизированной и сторожевой охраны 4.Канцелярские, типографские расходы 5.Почтово-телеграфные, телефонные расходы 6.Расходы на содержание легкового транспорта и служебные разъезды 7.Расходы на ремонт легкового транспорта 8.Содержание телефонной станции 9. Амортизация основных средств 10.Содержание зданий, сооружений общезаводского назначения 11.Содержание общезаводских лабораторий, опыты 12.Расходы по охране труда 13.Расходы по подготовке кадров 14.Пособия по нетрудоспособности, выплачиваемые на основании судебных решений 15.Ремонт зданий, сооружений, инвентаря общезаводского назначения 16.Отчисления в фонд Чернобыля 17.Проценты за краткосрочные ссуды и услуги банка 18.Отчисления в фонд строительства дорог 19.Фонд охраны труда 20.Фонд научно-исследовательских работ 21.Коммунальный налог 22.Прочие общехозяйственные нужды | 934,3 27,9 77,7 0,8 37,2 12,9 15,5 13,4 132,7 64,7 33,8 22,1 - 30,2 72,4 244,5 304,2 20,7 - 31,9 10,3 280,8 | 583,7 68,6 73,4 7,0 27,0 5,4 3,9 7,2 78,9 71,8 28,3 19,7 0,1 21,0 70,1 213,3 9,9 58,3 37,1 37,1 8,6 212,5 | 160,1 40,7 105,8 11,4 137,8 238,9 397,4 186,1 168,2 90,1 119,4 112,2 - 143,8 103,3 114,6 3072,7 35,5 - 86,0 119,8 132,1 |

| Итого общезаводских расходов | 2368 | 1642,9 | 144,1 |

| То же в % к затратам на производство | 38,89 | 26,72 | 145,5 |

| 1.Затраты на производство 2.Зарплата основных рабочих | 6089 190,0 | 6148,1 233,2 | 99,0 81,5 |

Затраты на оплату труда по сравнению с предыдущим годом, а соответственно и отчисления на соцстрах возросли в 1,24 раза в связи с повышением часовых тарифных ставок с 01.01.99 г. в среднем в 2,8 раза в соответствии с заключенным в 1998г. «Отраслевым тарифным соглашением». Рост затрат на энергоносители произошел в пределах темпов роста курса доллара США за этот период и цен на ГСМ в национальной валюте. Общезаводские расходы возросли по сравнению с предыдущим годом на 44,1% (таблица 2.4).

В общезаводских расходах наибольший удельный вес 39,5% занимают расходы по содержанию аппарата управления и прочего общезаводского персонала. По сравнению с предыдущим годом эти расходы возросли в 1,6 раза. Возросли в 30,7 раза расходы по оплате процентов за краткосрочный кредит и достигают 12,8% от всех общезаводских расходов. Отчисления в 4-е внебюджетных фонда составили 12,9% всех общезаводских расходов.

Похожие работы

... предприятия, совершенствовать все подсистемы предприятия и приводить его потенциал в соответствие с условиями внешней среды. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НЕКОТОРЫХ ПУТЕЙ РАЗВИТИЯ БАЗОВОГО ПРЕДПРИЯТИЯ В РАМКАХ СТРАТЕГИИ РАЗВИТИЯ АО НКМЗ ДО 2010 ГОДА 3.1 Создание технопарка на базе ЗАО НКМЗ как инструмент повышения конкурентоспособности предприятия за счёт увеличения наукоёмкости выпускаемой ...

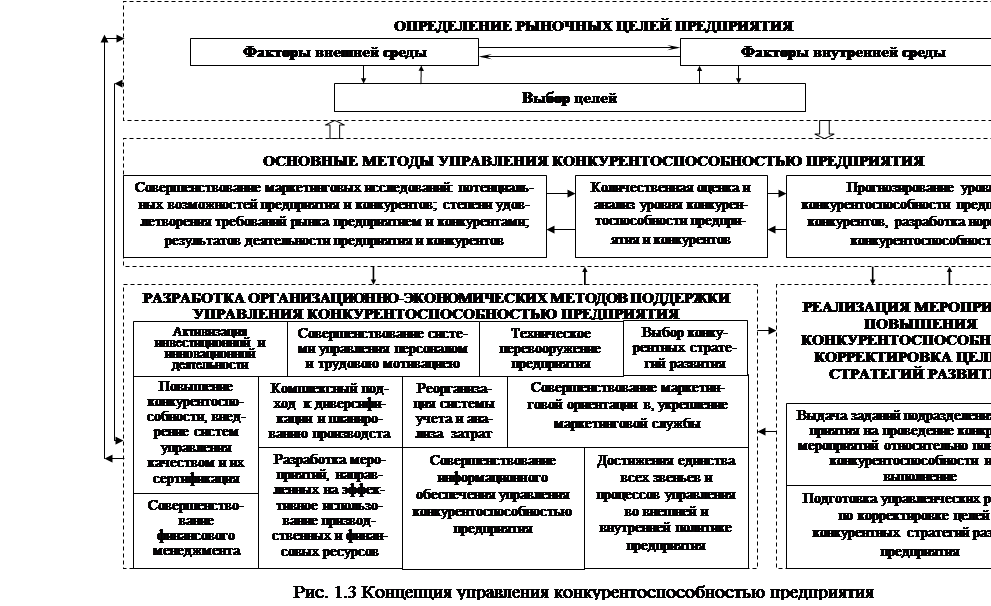

... и укрепления его позиций на внешнем и внутреннем рынках (рис. 1.3). Важность разработки эффективной системы организационно-экономических мероприятий поддержки управления конкурентоспособностью промышленного предприятия подтверждается работами [10, 21, 47,73]. ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ Исследования, проведенные в первой главе, позволили сделать следующие выводы: 1. Высокая ...

... факторов, влияющих на увеличение продаж автомобилей, будет являться емкость конкретного рынка. 2.3 Особенности стратегического управления сбытовой деятельностью предприятия«DAEWOO» К числу ведущих отраслей машиностроения во всех странах мира, безусловно, относится автомобилестроение. Оно создает основу для развития других отраслей, стимулирует занятость как в производстве автомобильной ...

... средств; · упорядочению региональных отношений по вопросам собственности, · территориальной организации использования природных ресурсов, являющихся собственностью государства. В региональном планировании и прогнозировании за последнее время стали проявляться новые тенденции: 1. Переход от краткосрочных и среднесрочных к долгосрочным планам и программам развития региона. ...

0 комментариев