ОПИСАНИЕ КОНСТРУКЦИИ, РАБОТЫ И РАСЧЕТ

СТАНОЧНОГО

ПНЕВМО-КЛИНОВОГО

ПРИСПОСОБЛЕНИЯ

ДЛЯ ФРЕЗЕРОВАНИЯ

ЛАПКИ НА КОНУСЕ

МОРЗЕ

ОПИСАНИЕ КОНСТРУКЦИИ И РАБОТЫ КОНТРОЛЬНО

- ИЗМЕРИТЕЛЬНОГО

ИНСТРУМЕНТА

ЭКОНОМИЧЕСКАЯ

ЧАСТЬ

РАЗДЕЛ 1

ОПРЕДЕЛЕНИЕ

ЗАРАБОТНОЙ

ПЛАТЫ ОСНОВНЫХ

ПРОИЗВОДСТВЕННЫХ

РАБОЧИХ

РАСЧЕТ

ЭКОНОМИИ В

СФЕРЕ ПОДГОТОВКИ

ПРОИЗВОДСТВА

РАСЧЕТ

ЭКОНОМИИ В

ПРОИЗВОДСТВЕ

ОТ ИСПОЛЬЗОВАНИЯ

САПР

АНАЛИЗ ОПАСНЫХ

И ВРЕДНЫХ

ПРОИЗВОДСТВЕННЫХ

ФАКТОРОВ, ДЕЙСТВУЮЩИХ

В ДАННОМ ТЕХНОЛОГИЧЕСКОМ

ПРОЦЕССЕ

ИССЛЕДОВАНИЕ

И РАСЧЕТ СИСТЕМЫ

ЗАЩИТНОГО

ЗАЗЕМЛЕНИЯ

ПОЖАРОБЕЗОПАСНОСТЬ

СРЕДСТВА

ЗАЩИТЫ АТМОСФЕРЫ

ТЕХНОЛОГИЧЕСКАЯ

ЧАСТЬ

АНАЛИЗ ТЕХНОЛОГИЧНОСТИ КОНСТРУКЦИИ

РАЗВЕРТКИ

РАСЧЕТ ОПЕРАЦИОННЫХ

ПРИПУСКОВ И

РАЗМЕРОВ

РАСЧЕТ

РЕЖИМОВ РЕЗАНИЯ

РАСЧЕТ

РЕЖИМОВ РЕЗАНИЯ

ПРИ ШЛИФОВКИ

КОНУСА МОРЗЕ

Навигация

РАСЧЕТ ЭКОНОМИИ В ПРОИЗВОДСТВЕ ОТ ИСПОЛЬЗОВАНИЯ САПР

Разработка твёрдосплавной развёртки

112459

знаков

15

таблиц

4

изображения

5.3.2. РАСЧЕТ ЭКОНОМИИ В ПРОИЗВОДСТВЕ ОТ ИСПОЛЬЗОВАНИЯ САПР.

Экономия в сфере производства от использования САПР определяется по следующей формуле:

Э''= Э1" + Э2" + Э3" + Э4",

где Э1"- увеличение выпуска продукции за счет ускорения периода освоения производства новых изделий;

Э2" - сокращения трудоемкости технологических операций;

Э3"- снижение норм расхода сырья, материалов, энергии;

Э4" - повышение качества технической документации.

Э1' = Э2" = Э3" =0

Автоматизация проектирования объектов производства обеспечивает улучшение качества технической документации, что приводит к снижению брака в производстве. Экономия от повышения качества техдокументации определяется по формуле:

Э4" = Пб *(1 - Y),

где По - величина потерь от брака до внедрения САПР из-за

ошибок в технической документации, руб.;

Y - коэффициент, учитывающий снижение потерь от брака в

результате внедрения САПР. По опытным данным

значения коэффициента Y равны:

по причине нарушения технологического процесса: (0,003 - 0,005);

из-за ошибок в чертежах и технических документах: (0,006 - 0,008).

5.3.3. РАСЧЕТ ЗАТРАТ НА СОЗДАНИЕ САПР.

Капитальные вложения и единовременные затраты, связанные с созданием и применением САПР определяются по формуле:

К =Кпп + Кк -Квыс + Н,

где К - капитальные затраты на создание САПР;

Кпп - предпроизводственные затраты;

Кк - капитальные вложения в основные фонды предприятия на

создание САПР;

Квыс - высвобождаемая часть основных фондов, которые будут

использоваться для другого производства или реализованы на

сторону;

Н - изменение величины оборотных средств.

Предпроизводственные затраты при разработке, отладке и внедрении способов автоматизированного проектирования на предприятии включает в себя затраты на:

предпроектные и проектные изыскания;

подготовительные работы по автоматизации проектирования, включающие мероприятия по унификации проектируемых изделий, а также проектной и справочной документации

на них;

разработку проектной документации САПР;

привязку типовых подсистем САПР к конкретному объекту

проектирования;

постановку и алгоритмизацию задач проектирования;

разработку, отладку и внедрение пакетов прикладных программ проектирования;

разработку необходимых методических материалов, технологических карт и рабочих инструкций по автоматизации проектирования;

изготовление и отладку нестандартного оборудования и

устройств системы;

обучение персонала, обслуживающего комплекс технических средств (КТС) САПР и переподготовку ИТР, использующих САПР;

опытную эксплуатацию и внедрение системы.

Предпроизводственные затраты определяются специальными расчетами - калькуляциями по действующей методологии определения сметной стоимости научно-исследовательских и опытно-конструкторских работ на основе определения потребности в материалах, оборудовании, расчетов трудоемкости работ и др.

Капитальные вложения на создание САПР представляют собой дополнительные вложения в производственные фонды предприятия.

Они включают в себя:

- затраты

на приобретение,

доставку, установку,

монтаж,

наладку

и пуск технических

средств САПР

(вычислительной

техники,

периферийных

устройств,

средств связи,

вспомогательного

оборудования

и др.) - Коб.;

- затраты на оборотные средства - Н.

Капитальные вложения на создание САПР определяются по формуле:

Кк = Коб + Н

Стоимость технического обеспечения САПР определяется как сумма затрат на отдельные устройства:

Коб = Ст.с. * N,

где Ст.с. - стоимость устройства, руб.;

N - число устройств, определяемое на основе расчета необходимых

объемов перерабатываемой информации.

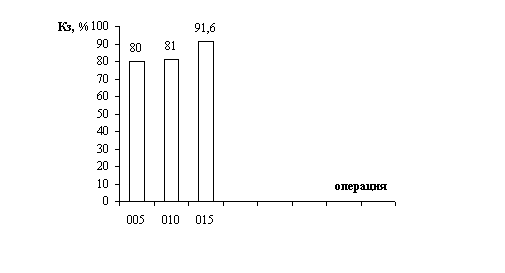

Если приобретаемые технические средства САПР используются для решения целого комплекса задач, то затраты на решение конкретной задачи оцениваются пропорционально коэффициенту загрузки технических средств Кз решением этих конкретных задач.

Кз = Тк / Тп,

где Тк - время работы устройства за год, затрачиваемое на решение конкретной задачи, час.;

Тп - полезный годовой фонд времени работы устройства, час.

Стоимость оборотных средств включает в себя расходы на сменные детали и запасные части, вспомогательные материалы для обслуживания технических средств (дискеты, CD-ROM диски, картриджи для принтера и графопостроителя и т.д.), малоценные инструменты и инвентарь.

Все необходимые для расчета величины приведены в таблице 4.1, а расчетные формулы и результаты вычислений в таблице 4.2.

Табл. 4.1

| Наименование исходных данных | Условные обозначен. | Единица измерения | Исходные данные | |

| по базовому варианту | По новому варианту | |||

| Годовой фонд заработной платы проектировщика | Фзп | руб. | 18000 | - |

| Годовой фонд заработной платы персонала, обслужив-го САПР | Ззп | руб. | - | 18000 |

| Годовой фонд времени работы проектировщика | Тпр | час | 2080 | - |

| Фактические трудозатраты на проектирование одной развертки без использования САПР | Т | час | 5 | - |

| Номинальное время работы САПР при проектировании одной развертки | Тном | час | - | 1,5 |

| Количество проектируемых разверток в год | А | шт. | 100 | 100 |

| Количество рабочих дней в году | Ф | дн. | 260 | 260 |

| Потери от брака до внедрения САПР | Пб | руб. | 1000 | - |

| Коэффициент, учитывающий снижение потерь от брака | Y | - | - | 0,011 |

| Капитальные вложения в основные фонды предприятия на создание САПР | Ко | руб. | - | 24000 |

| Затраты на оборотные средства | Н | Руб. | 260 | 940 |

| Предпроизводственные затраты | Кпп | руб. | - | 4500 |

| Фактический годовой фонд работы САПР | Тк | час | - | 150 |

| Годовой фонд работы технических средств САПР | Тп | час | - | 2080 |

Табл. 4.2

| Наименование показателя | Едини-ца измере-ния | Расчетная формула | Расчет | |

| до внедрения САПР | после внедрения САПР | |||

| Расчет затрат на создание САПР | ||||

| Капитальные затраты на создание САПР | руб. | Кдоп=Кпп+(Ко++Н)*Тк/Тп+Н | 80 | |

| Расчет изменяющейся части условно - постоянных расходов | ||||

| Эксплуатационные расходы на систему | руб. | Зэк=3зп+Ао + +3эл+3м+3р+ +Зи+ Зпр | - | 25680 |

| - амортизационные отчисления на технические средства | руб. | Ао = Ко * ао | - | 3600 |

| - стоимость электроэнергии | руб. | Из расчета 0,5% Ко | - | 120 |

| - затраты на материалы для функционирования САПР | руб. | Из расчета 5% Ко | - | 1200 |

| - затраты на текущий ремонт ЭВМ | руб. | Из расчета 5% Ко | - | 1200 |

| - затраты на износ малоценных предметов | руб. | Из расчета 5% Ко | - | 1200 |

| - прочие затраты | руб. | Из расчета 1,5% Ко | - | 360 |

| Себестоимость проектирования без САПР | руб. | С1 = Фзп * *Т/Тпр | 43,27 | - |

| Себестоимость проектирования с САПР | руб. | C2= Зэк*T/ /[Ф*8*(1-0,15)] | - | 21,75 |

| Экономия от снижения себестоимости проектирования | руб. | Э'=(C1--С2)*А | - | 2152 |

| Снижение брака вследствие улучшения качества технической документации | руб. | Э"=Пб*(1-Y) | 989 | |

| Экономия на текущих затратах | руб. | Э=Э'+Э" | 3141 | |

| Расчет основных показателей экономической эффективности | ||||

| Годовой экономический эффект | руб. | Эпр=Э - Ен * *Кдоп | 2094 | |

5.4. РАЗДЕЛ IV.

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРОЕКТА

ВЫВОДЫ ПО ЭКОНОМИЧЕСКОЙ ЧАСТИ ПРОЕКТА НА ОСНОВАНИИ ПРОДЕЛАННЫХ ЭКОНОМИЧЕСКИХ РАСЧЕТОВ:

При данном годовом выпуске разверток получаем оптимальную загрузку оборудования и рабочих (0,8).

Использование организацию производства по групповому признаку оборудования получаем экономию себестоимости разверток, которая снижается на 10%.

Получается годовой экономический эффект от применения САПР в размере 2094 руб. за счет повышения производительности труда конструктора и устранения ошибок в чертежах и документации.

Все затраты, необходимые для создания САПР, окупаются за 3,33 года.

84

6. БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ.

6.1.1 ЗАДАЧИ В ОБЛАСТИ БЕЗОПАСНОСТИ ЖИЖНЕДЕЯТЕЛЬНОСТИ.

Охрана труда - система законодательных актов и соответствующих им социально-экономических, технических, гигиенических и организационных мероприятий, обеспечивающих безопасность, сохранение здоровья и работоспособность человека во время работы. Основными задачами являются:

- сокращение роли ручного труда;

- уменьшение и ликвидация монотонного тяжелого

физического и

малоквалифицированного

труда;

- обеспечение здоровых санитарно-гигиенических условий труда;

- создание

и внедрение

современных,

более производительных

машин и

технологических

процессов,

устраняющих

производственный

травматизм

и

профессиональные

заболевания;

соблюдение правил техники безопасности и противопожарной профилактики.

Похожие работы

... ; проверять надёжность крепления молотка на рукоятке; удалять пыль и окалину с разметочной плиты только щёткой, а с крупных плит – метлой. РУБКА МЕТАЛЛА 15.Общие сведения Рубкой называется слесарная операция, при которой с помощью режущего (зубила, крейцмейселя и др.) и ударного (слесарного молотка) инструмента с поверхности заготовки (детали) удаляются лишние слои металла ...

... места, %; Тотд - время на отдых и личные потребности, %; К - коэффициент, учитывающий тип производства; Кз - коэффициент, учитывающий условия сборки. Для общей сборки гидрозамка норма времени: =1,308 мин. Расчет потребного количества сборочных стендов и коэффициентов его загрузки Найдем расчетное количество сборочных стендов , шт. =0,06 шт. Округляем в большую сторону СР=1. ...

0 комментариев