Выбор своего бизнеса

Товарищества с ограниченной ответственностью

Виды рынка

Реклама

Цена и законы спроса

Определение

Г. 19...3 г. 19...4 г. 19...5 г. 19...6 г

Баланс

Формы предприятий

Приложения к годовому отчету

Г. 19...3 г. 19...4 г. 19...5 г

АНАЛИЗ ОТЧЕТОВ

Понятия издержек и структуры прибыли

Шт. СИТ-А 1 шт. СИТ-Б

Г. 19...2 г

Анализ платежеспособности

ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

Скачки постоянных издержек

Дигрессивные переменные издержки

Предельные издержки

Статьи издержек

Плата за аренду помещений

Издержки, связанные с выплатой процентов

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА И СБЫТА

Метод сопоставления предельных показателей

Методы определения оптимального объема производства и сбыта в условиях монополии

Метод сопоставления предельных

Определение оптимальной величины партии закупаемых товаров

Определение оптимальной величины серии

Навигация

АНАЛИЗ ОТЧЕТОВ

Основы экономики предприятий

190986

знаков

131

таблица

27

изображений

3. АНАЛИЗ ОТЧЕТОВ.

3.1.Ключевые индикаторы.

В данном разделе рассматривается информация, позволяющая судить о целесообразности покупки акций предприятий инвестором или предоставлении фирме ссуды. Конечное решение зависит от того, доверяет инвестор или финансовое учреждение данному предприятию. Оценку потенциальных возможностей предприятия можно получить на основании данных о его предшествующей хозяйственной деятельности.

При рассмотрении анализа речь идет о внешнем анализе. Это означает, что подобный анализ производится внешними по отношению к данному предприятию заинтересованными лицами или группами лиц. Поэтому лицо, проводящее анализ отчета имеет доступ только к годовому отчету.

Анализ отчетов состоит в выяснении соотношения главных и второстепенных их показателей и выведении на основании этого ключевых показателей.

Ключевыми индикаторами, дающими представление о деятельности фирмы, являются: рентабельность; доходность; ликвидность; платежеспособность.

В табл. 3.1., 3.2 и 3.3 приведены соответственно отчеты по прибыли, примечания к этим отчетам и конечные балансы предприятия за 19...1 и 19...2 гг.

Таблица 3.1.

АО “Г”. Отчеты по прибыли, тыс. грн.

| Показатели | 19..1г. | 19..2г. |

| Сроки Выручка от реализации - Издержки на приобретение товаров | 8083 4873 | 9273 5865 |

| Валовой доход от реализации - Прочие внешние издержки - Издержки на содержание персонала | 3210 1159 1348 | 3408 1228 1483 |

| Чистый доход от реализации - Амортизация основного капитала | 703 210 | 697 243 |

| Прибыль до начисления процентов - Издержки по выплате процентов | 439 87 | 454 119 |

| Прибыль до начисления налогов - Налог на годовую прибыль | 406 154 | 335 127 |

| Чистая прибыль Чистая прибыль распределяется следующим образом: - выплата дивидендов акционерам - отчисления в резервный капитал - нераспределенная прибыль по итогам года, перенесенная на следующий год | 252 60 190 2 | 208 90 110 8 |

| Итого | 252 | 208 |

Таблица 3.2.

АО “Г”. Примечания и расшифровки, тыс. грн.

| Показатели | 19..1г. | 19..2г. |

| Строка 1. Прочие внешние издержки Аренда помещений Перевозка проданных товаров Расходы на услуги других организаций Страховые взносы Разное | 447 90 198 80 344 | 483 98 225 86 336 |

| Итоги | 1159 | 1228 |

| Строка 2. Расходы на содержание персонала Комиссионные продавцам Должностные оклады | 240 1108 | 270 1213 |

| Итого | 1348 | 1483 |

Таблица 3.3.

АО “Г”. Балансы, тыс. грн.

| Активы | Пассивы |

| ||||

| Показатели | 31.12 19..1г | 31.12 19..2г | Показатели | 31.12 19..1г | 31.12 19..2г |

|

| Основной капитал Инвентарь Автомобили | 604 238 | 712 235 | Собственный капитал Акционерный капитал Резервный капитал Нераспределенная прибыль | 600 500 15 | 600 610 23 | |

| 842 | 947 | |||||

| 1115 | 1233 | |||||

| Оборотный капитал Товарные запасы Дебиторская задолженность Денежные средства Общий итог активов | 602 951 46 | 902 1411 30 | Задолженность Долгосрочная: частный кредит Краткосрочная: кредит по спецссудному счету товарные кредиторы налог на прибыль НДС и пр. дивиденды Итого Общий итог пассивов | 200 200 518 154 194 60 | 200 679 681 127 280 90 |

| 1599 | 2343 | ||||

| 2441 | 3290 | 1126 | 1847 | ||

| 1326 | 2057 | ||||

| 2441 | 3290 |

3.2.Анализ рентабельности.

Анализ отчета по прибыли позволяет судить о способности фирмы приносить удовлетворительную прибыль. Является ли прибыль удовлетворительной или нет, оценивается по тому, сколько денег приходится вкладывать в активы предприятия, чтобы получить доход.

| Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. |

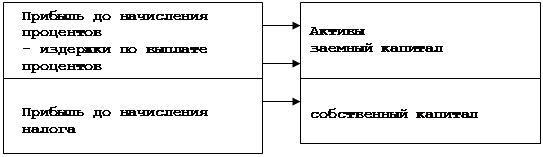

Активы предприятия финансируются за счет собственного и заемного капитала. Поэтому значение прибыли, которая должна оцениваться по отношению к величине активов, должна включать как прирост заемного капитала (процентные начисления), так и прирост собственного капитала (прибыль после платежей по процентам).

Активы предприятия финансируются за счет собственного и заемного капитала. Поэтому значение прибыли, которая должна оцениваться по отношению к величине активов, должна включать как прирост заемного капитала (процентные начисления), так и прирост собственного капитала (прибыль после платежей по процентам).

Рис. 3.1. Взаимосвязь прибыли и вложенного капитала.

Ключевой индикатор, отражающий прирост всего вложенного капитала (активов), называется уровнем общей рентабельности.

На основе годовых отчетов фирмы АО “Г” (табл. 3.1) уровень ее общей рентабельности может быть рассчитан следующим образом:

| Показатель | 19…1г. | 19…2г. |

| Уровень общей рентабельности | 439 * 100

2441 | 13.8% |

Как видим, рентабельность АО “Г” в 19...2 г. понизилась по сравнению с 19...1 г., поскольку уровень общей рентабельности упал на 6,4 пункта (или на 32%).

Прибыль, фигурирующая в расчете уровня общей рентабельности, исчисляется до вычета из нее налога на прибыль. С точки зрения экономики предприятия налог на прибыль не относится к издержкам (расход производственных факторов), а является показателем получения государством доли от прибыли предприятия.

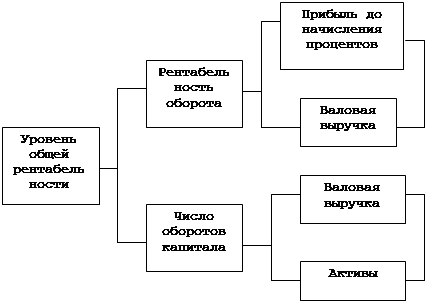

Уровень общей рентабельности - основной ключевой индикатор при анализе рентабельности предприятия. Для более точного определения развития фирмы, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле

| Прибыль до начисления процентов * 100

Валовая выручка |

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота.

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала.

Уровень общей рентабельности предприятия равен произведению рентабельности оборота и числа оборотов капитала:

| Уровень общей рентабельности = Рентабельность оборота * Число оборотов капитала |

Сократив правую часть уравнения на «Валовую выручку», получим тождество правой и левой частей.

Связь между тремя ключевыми индикаторами проиллюстрирована на рис. 3.2.

Рис. 3.2. Составные части уровня общей рентабельности.

Для АО “Г” рентабельность оборота и число оборотов капитала рассчитываются следующим образом:

| Показатели | 19…1г. | 19…2г. |

|

| 439 * 100

8083 | 4,9 % |

| Число оборотов капитала | 8083

2441 | 2,8 раза |

Ранее описанная взаимосвязь между тремя рассмотренными ключевыми индикаторами подтверждается конкретными цифрами фирмы АО “Г”. В 19...1 г. произведение рентабельности оборота и числа оборотов капитала составило 20,1% (6,1*3,3), что почти соответствует уровню общей рентабельности, которая согласно приведенным выше расчетам составляет 20,2%. В 19...2 г. получаем соответственно 13,7% против рассчитанного ранее уровня общей рентабельности 13,8%

Расчеты доказывают, что снижение рентабельности предприятия, показателем чего служит снижение уровня общей рентабельности, является следствием уменьшения доходов по сравнению с издержками, (т. е. рентабельности оборота), а также уменьшения отношения валовой выручки к вложенному капиталу, т. е. числа оборотов капитала. Так, рентабельность оборота упала на 20%, а число оборотов капитала на 15%.

Необходимо помнить, что одно и то же значение показателя «уровень общей рентабельности» может быть достигнуто различными способами комбинирования этих двух ключевых индикаторов.

На производственных предприятиях часто крупные суммы вкладываются в основной капитал (машины и т.д.), создаются большие запасы продукции, покупателям предоставляются долгосрочные кредиты. Вследствие этого число оборотов относительно невелико, что компенсируется большой величиной прибыли от реализации продукции, т. е. относительно высокой рентабельностью оборота.

На торговых предприятиях, наоборот, наблюдается большое число оборотов капитала при низкой рентабельности оборота. Однако есть разные торговые предприятия. Например, в супермаркетах и булочных рентабельность оборота сравнительно невелика, что компенсируется большим числом оборотов капитала. В мебельных магазинах, наоборот, наблюдается высокая рентабельность оборота при небольшом числе оборотов капитала.

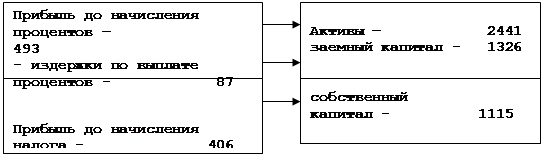

Уровень общей рентабельности является отражением прироста всего капитала (всех активов). Это следует, из рис. 3.1. Подставим в рис. 3.1 соответствующие показатели АО "Г" за 19...1 г. из табл. 3.1 и 3.3.

Рис. 3.3. АО “Г” Взаимосвязь прибыли и вложенного капитала.

Владельцу фирмы интересно выяснить, каким образом окупается собственный капитал. Согласно рис. 3.3, формула для расчета уровня рентабельности собственного капитала будет выглядеть следующим образом:

| Уровень рентабельности Прибыль до начисления налогов * 100

Собственный капитал |

Уровень рентабельности собственного капитала в 19...2 г. сильно снизился по сравнению с 19... 1 г., хотя остался значительно выше эффективной ставки процента по датским государственным облигациям (около 11%). Уровень рентабельности собственного капитала в оба года значительно выше и уровня общей рентабельности предприятия - соответственно 20,2 и 13,8%. Это означает, что в оба эти года использование заемного капитала приносило прибыль.

Рассчитанные на 19...1 г. уровень общей рентабельности и уровень рентабельности собственного капитала имеют следующие значения: уровень общей рентабельности-20,2%; уровень рентабельности собственного капитала-36,4%.

Возникает вопрос, каким образом происходит, что прирост собственного капитала составляет более высокий процент по сравнению с приростом всего вложенного капитала. Для ответа на него необходимо вычислить величину процентных выплат по заемному капиталу. Из табл.2.1 следует, что АО выплатило по процентам в 19...1 г. 87000 грн., а согласно табл. 3.3, заемный капитал на конец 19...1 г. составил 1326000 грн. Это означает, что выплата по процентам составила 6,6% от величины заемного капитала.

Таким образом, каждая вложенная гривна дает прибыль в 20,2 (уровень общей рентабельности) (1грн. = 100коп.). Поскольку выплата по процентам составляет всего 6,6коп. на каждую занятую гривну, прибыль от каждой занятой кроны составляет 13,6копеек. Эта прибыль попадает в собственный капитал. Таким образом, владельцы получают прирост своего капитала равным уровню общей рентабельности плюс прибыль от заемного капитала.

Если бы процент выплат по заемному капиталу был выше уровня общей рентабельности, то использование заемного капитала приносило бы убытки. Уровень рентабельности собственного капитала был бы в этом случае ниже уровня общей рентабельности. Для наглядности в табл. 3.4 анализируется рентабельность фирмы АО.

Таблица 3.4.

Анализ рентабельности АО.

| Показатели | 19…1г. | 19…2г. |

| Уровень общей рентабельности Рентабельность оборота Число оборотов капитала Уровень рентабельности собственного капитала | 20,2% 6,1% 3,.3 раза 36,4% | 13,8% 4,9% 2,8 раза 27,2% |

Комментарий. Рентабельность АО “Г” в 19...2 г. сильно снизилась по сравнению с 19...1 г. Уровень общей рентабельности упал на 7,4% и в 19...2 г. лишь немного превысил эффективную ставку процента по государственным облигациям. Причиной падения уровня общей рентабельности явилось ухудшение соотношения между доходами и расходами и снижение уровня экономической активности по сравнению с капиталовложениями.

Уровень рентабельности собственного капитала также имеет тенденцию к снижению, однако, в 19...2г. он все еще выше рыночной ставки процента. Использование заемного капитала в течение двух лет принесло прибыль.

3.3.Анализ доходности.

В разделе 3.3 показано, что индикатор «рентабельность оборота» выражает способность предприятия управлять динамикой соотношения своих доходов и издержек. Отношение доходов предприятия к его издержкам часто называют доходностью предприятия.

На фирме АО “Г” рентабельность оборота в 19...2 г. резко упала по сравнению с 19...1 г. Рассмотрим создавшуюся ситуацию.

Доходность предприятия отражается в его отчете по прибыли. Издержки предприятия группируются либо по экономическим элементам, либо по статьям калькуляции. При анализе наиболее целесообразным представляется, чтобы издержки группировались всякий раз по мере их возникновения, когда предприятие расширяет или сокращает свою деятельность (производство, реализацию).

Похожие работы

... , областям, краям и республикам РФ. Инвестиции, в первую очередь реальные инвестиции, т.е. капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для: • систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства; • ускорения научно-технического прогресса и ...

... , в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; - затраты на обязательное медицинское страхование; - платежи по страхованию имущества предприятия; - затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; - затраты по гарантийному обслуживанию; - расходы, связанные со сбытом продукции; - ...

... , составляет около 70% от общего состава. 1.) Основные производственные рабочие (ПР) – это рабочие, которые непосредственно участвуют в производственном процессе предприятия. 2.) Рабочие, содержащие оборудование (СО). 3.) Рабочие, выполняющие текущий ремонт (ТР). 4.) Вспомогательные рабочие – оставшиеся рабочие предприятия, которые способствуют выполнению ...

... за границей, стремление уйти от торговых ограничений внутри страны, а также инвестиционные и производственные возможности других стран, открытие новых крупных рынков и др., оказывают влияние на предприятия, осуществляющие внешнеэкономическую деятельность. Международные деловые операции отличаются исключительным разнообразием. Различия между операциями связаны, в первую очередь, с тем, что именно ...

0 комментариев