Выбор своего бизнеса

Товарищества с ограниченной ответственностью

Виды рынка

Реклама

Цена и законы спроса

Определение

Г. 19...3 г. 19...4 г. 19...5 г. 19...6 г

Баланс

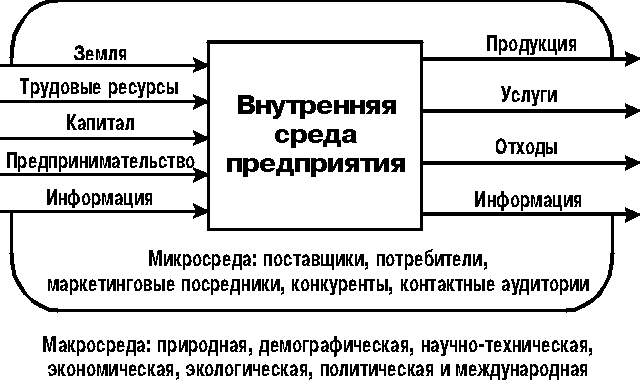

Формы предприятий

Приложения к годовому отчету

Г. 19...3 г. 19...4 г. 19...5 г

АНАЛИЗ ОТЧЕТОВ

Понятия издержек и структуры прибыли

Шт. СИТ-А 1 шт. СИТ-Б

Г. 19...2 г

Анализ платежеспособности

ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

Скачки постоянных издержек

Дигрессивные переменные издержки

Предельные издержки

Статьи издержек

Плата за аренду помещений

Издержки, связанные с выплатой процентов

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА И СБЫТА

Метод сопоставления предельных показателей

Методы определения оптимального объема производства и сбыта в условиях монополии

Метод сопоставления предельных

Определение оптимальной величины партии закупаемых товаров

Определение оптимальной величины серии

Навигация

Г. 19...3 г. 19...4 г. 19...5 г. 19...6 г

Основы экономики предприятий

190986

знаков

131

таблица

27

изображений

19...2 г. 19...3 г. 19...4 г. 19...5 г. 19...6 г.

Расходы, грн. 80000

Платежи, грн. 70000 10000

Издержки, грн. 16000 16000 16000 16000 16000

В феврале фирма закупила товаров на 20000 гривен. Срок платежа составляет 60 дней. Одна половина товара реализуется (используется) фирмой в марте, другая - в мае. Расходы, платежи и издержки распределяются так:

Февраль Март Апрель Май

Расходы, грн. 20000

Платежи, грн. 20000

Издержки, грн. 10000 10000

2.4.2. Группировка издержек по экономическим элементам.

В табл. 2.1. показан отчет по прибыли торгового предприятия "А", где издержки сгруппированы по экономическим элементам.

Таблица 2.1.

Отчет по прибыли торгового предприятия "А" с группировкой издержек по экономическим элементам за 19...3 г., тыс. грн.

| Показатели | Расходы, тыс. грн. | |

| Промежуточные | Итого | |

| Выручка от реализации. Издержки на приобретение товара. Валовой доход от реализации: - Прочие внешние издержки - Издержки на содержание персонала Чистый доход от реализации: - Амортизация основного капитала Прибыль до начисления процентов и пр. + Доходы от получения выплат по процентам и пр. - Издержки по выплате процентов и пр. Прибыль без экстраординарных результатов + Экстраординарные доходы - Экстраординарные расходы Чистая прибыль | 1448 1318 91 218 23 138 | 8216 4183 4033 2766 1267 615 652 127 525 115 410 |

Исходным пунктом здесь является выручка от реализации. Из нее вычитаются такие группы издержек, как затраты на приобретение товаров, прочие внешние издержки, издержки на содержание персонала и амортизация основного капитала. В табл.2.1 присутствуют также промежуточные показатели. Показатель "Прибыль до начисления процентов и пр." показывает собственную прибыль, полученную в результате хозяйственной деятельности, на которую не влияют никакие финансовые операции (прибыль от реализации). Далее в таблицу включаются финансовые статьи (доходы и издержки по начислению процентов), после чего выводится прибыль без экстраординарных результатов, т.е. прибыль без учета экстраординарных статей расходов и доходов.

В заключение отчета по прибыли приводятся экстраординарные статьи расходов и доходов по внереализационным операциям. Эти статьи включают два вида доходов и расходов:

а) одноразовые, т.е. неповторяющиеся доходы и расходы. Например, расходы, связанные с переездом предприятия, потери в результате ущерба и большие потери по вине товарного дебитора;

б) доходы и расходы, возникшие в результате деятельности, осуществленной в другой отчетный год. Например, выплаты по ранее выданным обязательствам, потери и прибыль за счет продажи основного капитала.

Отчет по прибыли подводит экономические итоги деятельности, осуществленной в отчетный период. На основании отчета по прибыли, можно сделать заключение о том, следует ли продолжать выбранное направление хозяйственной деятельности или нужно искать другие пути хозяйствования. При этом следует иметь в виду, что экстраординарные статьи расходов и доходов, запланировать которые невозможно, следует выделять среди прочих.

Пример. За последние четыре года предприятие получало следующую прибыль:

19...2 г. 19...3 г. 19...4 г. 19...5 г.

Чистая прибыль, тыс. грн. +714 +730 +756 +773

Показатели прибыли создают впечатление стабильного развития предприятия с незначительным постоянным приростом дохода. Однако на данные показатели прибыли влияют внереализационные доходы и расходы, например:

19...2 г. 19...3 г. 19...3 г. 19...4 г.

Прибыль без экстраорди- 714 884 756 685

нарных результатов, тыс. грн.

Экстраординарные доходы и ... -154 ... +88

расходы, тыс. грн.

Чистая прибыль, тыс. грн. +714 +730 +756 +773

Анализ прибыли без экстраординарных результатов показывает сильный спад в хозяйственной деятельности в 19...4 г. по сравнению с 19..3 г. и в 19...5 г. по сравнению с 19...4 г. Однако при подведении итогов чистой прибыли это скрыто за счет экстраординарных доходов и расходов.

2.4.3. Группировка издержек по статьям калькуляции.

Некоторые строки табл. 2.1 включают несколько видов издержек. Это относится, например, к строкам "Прочие внешние издержки" и "Расходы на содержание персонала". Подобные строки можно расшифровать в пояснениях к строкам (или примечаниях).

Для расшифровки строки "Прочие внешние издержки" (табл.2.1) ей присваивается номер и выносится ее постатейная разбивка в приложение к отчету (табл. 2.2).

Таблица 2.2.

Пример расшифровки одной из строк табл. 2.1

| Показатели | Тыс. грв. |

| Строка 1 "Прочие внешние издержки" Аренда помещений Страховые взносы Транспортные расходы Услуги других организаций Реклама Разное Итого | 710 88 101 199 186 164 1448 |

В табл. 2.3 приводится отчет по прибыли за 19...4 г. производственного предприятия "Б". Здесь группировка издержек по экономическим элементам заменена их группировкой по калькуляционным статьям в зависимости от места их возникновения (производство, реализация, управление). Подобная группировка показана при расшифровке строки 1.

Начиная со строки "Прибыль до начисления процентов и пр." разница между группировкой издержек по экономическим элементам и статьям калькуляции практически отсутствует.

Таблица 2.3.

Отчет по прибыли фирмы "Б" с группировкой издержек по статьям калькуляции за 19...г.

| Строки | Показатели | Расходы | |

| Промежуточные | Итого | ||

| 1 1 1 | Выручка от реализации - Производственные издержки Неочищенная прибыль - Реализационные издержки - Административно-управленческие издержки Прибыль до начисления процентов и пр. + Доходы от получения выплат по процентам и пр. - Издержки по выплате процентов и пр. Прибыль без экстраординарных результатов. + Экстраординарные доходы - Экстраординарные расходы Чистая прибыль | 8230 9764 1218 3530 914 1910 | 60817 35285 25532 17994 7538 2312 5226 996 4230 |

Строка 1."Производственные, реализационные и административно-управленческие издержки" (расшифровка строки 1 табл.2.3)

| Показатели | Производство | Реализация | Управление | Итого |

| Сырье и материалы Заработная плата и оклады Аренда помещений Услуги сторонних организаций. Реклама Амортизация Прочее Итого | 18340 8413 3710 413 - 3314 1095 35285 | - 2788 1310 314 2508 510 800 8230 | - 4452 1814 1683 - 818 997 9764 | 18340 15653 6834 2410 2508 4642 2892 53279 |

Похожие работы

... , областям, краям и республикам РФ. Инвестиции, в первую очередь реальные инвестиции, т.е. капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для: • систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства; • ускорения научно-технического прогресса и ...

... , в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; - затраты на обязательное медицинское страхование; - платежи по страхованию имущества предприятия; - затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; - затраты по гарантийному обслуживанию; - расходы, связанные со сбытом продукции; - ...

... , составляет около 70% от общего состава. 1.) Основные производственные рабочие (ПР) – это рабочие, которые непосредственно участвуют в производственном процессе предприятия. 2.) Рабочие, содержащие оборудование (СО). 3.) Рабочие, выполняющие текущий ремонт (ТР). 4.) Вспомогательные рабочие – оставшиеся рабочие предприятия, которые способствуют выполнению ...

... за границей, стремление уйти от торговых ограничений внутри страны, а также инвестиционные и производственные возможности других стран, открытие новых крупных рынков и др., оказывают влияние на предприятия, осуществляющие внешнеэкономическую деятельность. Международные деловые операции отличаются исключительным разнообразием. Различия между операциями связаны, в первую очередь, с тем, что именно ...

0 комментариев