Выбор своего бизнеса

Товарищества с ограниченной ответственностью

Виды рынка

Реклама

Цена и законы спроса

Определение

Г. 19...3 г. 19...4 г. 19...5 г. 19...6 г

Баланс

Формы предприятий

Приложения к годовому отчету

Г. 19...3 г. 19...4 г. 19...5 г

АНАЛИЗ ОТЧЕТОВ

Понятия издержек и структуры прибыли

Шт. СИТ-А 1 шт. СИТ-Б

Г. 19...2 г

Анализ платежеспособности

ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

Скачки постоянных издержек

Дигрессивные переменные издержки

Предельные издержки

Статьи издержек

Плата за аренду помещений

Издержки, связанные с выплатой процентов

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА И СБЫТА

Метод сопоставления предельных показателей

Методы определения оптимального объема производства и сбыта в условиях монополии

Метод сопоставления предельных

Определение оптимальной величины партии закупаемых товаров

Определение оптимальной величины серии

Навигация

Издержки, связанные с выплатой процентов

Основы экономики предприятий

190986

знаков

131

таблица

27

изображений

4.6.7. Издержки, связанные с выплатой процентов.

Издержки предприятия, связанные с выплатой процентов, когда они рассчитываются по затратному методу, зависят от того, какова в предприятии доля заемного капитала и какие проценты, комиссионные и т.д. по нему необходимо выплачивать. С точки зрения издержек утраченных возможностей владелец фирмы лишается дохода от получения процентных выплат на собственный капитал, вложенный им в предприятие, так называемых процентов на собственный капитал.

4.7. Структура издержек.

| Под структурой издержек понимается процентное соотношение переменных и постоянных издержек предприятия в рамках его валовых издержек. |

Если валовые издержки производственных предприятий А и Б соотносятся как

А Б

переменные издержки .................. 70% 40%

постоянные издержки .................. 30« 60«

валовые издержки ..................…... 100« 100«,

то можно сделать вывод, что они обладают разной структурой издержек.

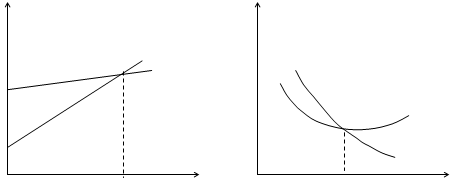

Основной причиной такой разницы может являться то, что предприятие “А” обладает меньшей степенью автоматизации и, следовательно, большей потребностью в использовании ручного труда. Постоянные издержки предприятия “А” на амортизацию и выплату процентов на капитал, использованный на приобретение машинного парка, в связи с этим будут невелики, а переменные издержки на оплату труда будут высокими. Предприятие “Б” характеризуется высокой степенью автоматизации производства с соответственно высокими постоянными издержками и малыми переменными издержками на оплату ручного труда (рис. 4.15).

На первом графике изображена динамика валовых издержек предприятий “А” и “Б” (ВИа и ВИб). График показывает, что при объеме производства меньше величины М производство фирмы “А” дешевле - валовые издержки его меньше. При величине производства М валовые издержки обеих фирм совпадают, а при большем объеме производства фирма “Б” несет меньшие издержки.

На втором графике показана динамика соответствующих средних валовых издержек обоих предприятий (СВИа и СВИб).

Грн. Грн./ед.

ВИа

ВИб

СВИа

СВИб

М Ед. М Ед.

Рис. 4.15. Различие в структуре издержек.

4.8.Затраты производства, относимые на себестоимость продукции.

В соответствии с Законом Украины "О налогообложении прибыли предприятий" определим основные затраты и потери производства, относимые на себестоимость продукции.

1. Материальные расходы.

1.1. Материальные расходы, связанные с подготовкой и освоением производства продукции.

1.2. Расходы, связанные с использованием природного сырья.

1.3. Расходы некапитального характера, связанные с усовершенствованием технологий и организацией производства.

1.4. Расходы на обслуживание производственного процесса:

- проведение текущего ремонта, технического обслуживания основных производственных фондов;

- контроль за производственным процессом и качеством продукции;

- обеспечение работников специальной одеждой, обувью, обмундированием.

1.5. Текущие расходы, связанные с поддержанием и эксплуатацией фондов природоохранного назначения.

1.6. Затраты, связанные с управлением производством:

- материально-техническое обеспечение аппарата управления предприятием;

- служебные командировки;

- оплата работ консультационного и информационного характера;

- оплата услуг других предприятий;

- оплата за использование и обслуживание технических средств управления;

- оплата стоимости лицензий и других государственных разрешений для ведения хозяйственной деятельности предприятия;

- оплата сбора за регистрацию предприятия в органах государственного управления.

2. Расходы на оплату труда.

2.1. Расходы на выплату основной и дополнительной заработной платы.

2.2. Расходы, предусмотренные законодательством про труд, за неотработанное на производстве время: оплата ежегодных отпусков; оплата трудящихся младше 18 лет; оплата перерывов работающим матерям для кормления детей.

2.3. Расходы, связанные с подготовкой и переподготовкой кадров.

2.4. Выплаты гражданам за выполнение работ (услуг) на основании договоров гражданско-правового характера.

3. Отчисления на социальные мероприятия.

3.1. Отчисления на государственное социальное страхование.

3.2. Отчисления на государственное пенсионное страхование.

3.3. Отчисления в фонд содействия занятости населения.

4. Амортизация основных фондов и нематериальных активов.

4.1. Расходы на полное восстановление основных фондов в виде амортизационных отчислений от стоимости основных производственных фондов на реконструкцию, модернизацию и капитальный ремонт фондов, которые принадлежат предприятию.

4.2. Амортизационные отчисления за предоставленные в оперативную аренду основные фонды.

4.3. Амортизационные отчисления за переданные в финансовую аренду основные фонды.

4.4. Расходы, понесенные арендодателем на капитальный ремонт арендованных зданий (помещений) не жилищного назначения.

5. Другие расходы.

5.1. Расходы, связанные с набором рабочей силы.

5.2. Расходы на перевозку работников к месту работы и назад в направлениях, которые не обслуживаются пассажирским транспортом общего использования.

5.3. Платежи от обязательного страхования имущества предприятия и государственной ответственности.

5.4. Расходы на оплату процентов за финансовые кредиты, полученные для пополнения собственных и находящихся в обращении денег.

5.5. Расходы на изготовление и приобретение бланков ценных бумаг, а также других расходов, связанных с эмиссией ценных бумаг.

5.6. Расходы, связанные с оплатой услуг коммерческих банков и кредитно-финансовых учреждений.

5.7. Расходы на гарантийный ремонт и обслуживание изготовленной продукции.

5.8. Расходы на реализацию продукции:

- на возмещение складских, погрузочно-разгрузочных, транспортных и страховых затрат поставщика, которые включаются в цену продукции в соответствии с договором поставки;

- на оплату услуг транспортно-экспедиционных и посреднических организаций;

- на рекламу и предпродажную подготовку товаров;

- на возмещение затрат за участие в выставках, ярмарках, на представительские затраты.

5.9. Затраты на содержание помещений, которые выделены бесплатно предприятиям городского питания.

5.10. Расходы вследствие неминуемого технического брака.

5.11. Оплата рентных платежей за использование земельных ресурсов.

5.12 Начисленные проценты по членским взносам и другим счетам членов кредитного общества; расходы на приобретение бланков отчетности; расходы на проведение экспертизы кредитных рисков.

5.13. Расходы на выплату вознаграждений инвестиционному управляющему, а также, связанные с начислением и выплатой дивидендов участникам и учредителям предприятий.

6. Расходы, связанные с банковской деятельностью

6.1. Начисленные проценты против:

- расчетным, поточным и другим счетам резидентов и нерезидентов;

- корреспондентским счетам других банков и кредитно-финансовых учреждений;

- вкладах физических особ - резидентов и нерезидентов;

- долговых обязательствах банков (облигациях, депозитных и сберегательных сертификатах, векселях);

- межбанковскому кредиту.

6.2. Выплаты банкам за покупку и другие операции с иноземной валютой.

6.3. Расходы на приобретение бланков депозитных и сберегательных сертификатов, векселей, других ценных бумаг.

6.4. Расходы на проведение экспертизы рисков, оценки стоимости имущественных ценностей и неимущественных прав.

7. Расходы, относимые на себестоимость страховой деятельности.

7.1.Оплата сторонним учреждениям, организациям или физическим лицам за предоставленные ими услуги, связанные с основной деятельностью страхователя.

7.2. Компенсация страховым агентам расходов на служебные поездки.

8. Потери и расходы, которые относятся на убытки предприятий.

8.1. Потери и недостача товарно-материальных ценностей, сверх нормы природного убытка, если виновники не установлены.

8.2. Расходы по аннулированным производственным запасам и государственным заказам.

8.3. Затраты на содержание законсервированных производственных мощностей.

8.4. Убыток от переоценки производственных запасов, готовой продукции и товаров.

8.5. Некомпенсированные потери от стихийного бедствия, включающие затраты, связанные с предупреждением или ликвидацией его последствий.

8.6. Некомпенсированные потери от пожара, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями,

8.7. Убытки от операций прошлых лет, выявленных в текущем году.

9. Индексация задолженности.

9.1. С целью обложения налогом на себестоимость продукции относятся уплаченные проценты за финансовые и товарные кредиты, а также использование материальных ценностей, взятых в аренду (лизинг), уменьшенные на ежемесячный индекс инфляции.

Вопросы и примеры для самопроверки

1. Дайте определение денежному выражению производственных факторов, необходимых для осуществления предприятием производственной и реализационной деятельности.

2. Как называется метод, используемый при расчете бухгалтерских издержек.

3. Что понимается под издержками утраченных возможностей?

4. Дайте второе определение издержкам утраченных возможностей.

5. Дайте название издержкам, сумма которых в данный период не зависит от величины и структуры производства и реализации.

6. На какие две группы делятся постоянные издержки?

7. Как называются издержки, которые остаются и в случае приостановки производства и реализации.

8. Как называются части постоянных издержек, которые возникают с возобновлением производства и реализации.

9. Рассчитайте стартовые издержки, если величина постоянных издержек 1200000 грн., а остаточных издержек - 900000 грн.

10. Как называются издержки, связанные со сворачиванием производства и сокращением штатов.

11. Как называются издержки предприятия, которое продает свои основные фонды в форме экстраординарных списаний?

12. К какому виду издержек относятся расходы предприятия, связанные с приобретением сырья, энергии?

13. Как называются издержки, которые изменяются в относительно той же пропорции?

14. Как называются издержки, изменяемые в относительно меньшей пропорции, чем производство и реализация?

15. Как называются издержки, которые изменяются в относительно большей пропорции, чем производство и реализация?

16. Что понимается под суммой постоянных и переменных издержек?

17. Какой вид издержек определяет изменение величины валовых издержек при изменении величины производства и реализации на одну единицу?

18. Дайте название издержкам, определяемым средней величиной издержек прироста или издержек сокращения на единицу продукции.

19. Назовите известные Вам законы изменения издержек на приобретаемые материалы.

20. Какие виды заработной платы рабочих Вы знаете?

21. Какие виды вознаграждения продавцам Вы знаете?

22. К какому виду издержек относятся затраты на различные источники энергии?

23. К какому виду затрат относятся расходы на рекламу?

24. Перечислите известные Вам методы амортизации.

25. Что понимается под процентным соотношением переменных и постоянных издержек предприятия?

Пример 1. Фирма реализовала свой потенциал с 12001 единиц продукции до 16000 соответствующим ростом постоянных издержек на 350000 грн.

Таблица 1. Скачки постоянных издержек.

| Производство и реализация, ед. | Постоянные издержки, грн. | Средние постоянные издержки, грн. |

| 10000 12001 14000 16000 | 1000000 . . . . . . . . . . . . . . . . . . | 100 . . . . . . . . . |

| Вопрос: Рассчитайте постоянные издержки (ПИ) и средние постоянные издержки (СПИ) предприятия: |

Пример 2. Фирма может производить и реализовать в неделю до 200 единиц определенной продукции при переменных издержках, равных 1500 грн. на 100 единиц продукции.

Таблица 2. Скачки постоянных издержек.

| Производство и реализация, ед. | Переменные издержки (ПИ), грн. | Средние переменные издержки, грн. |

| 0 100 200 | 0 . . . . . . | - . . . . . . |

| Вопрос: Рассчитайте переменные издержки (ПИ) и средние переменные издержки (СПИ) предприятия: |

Пример 3. При дигрессивной динамике изменения переменных издержек фирма добилась лучшего изменения объемов производства и реализации по сравнению с пропорциональной динамикой изменения переменных издержек.

Таблица 3. Дигрессивные переменные издержки.

| Производство и реализация, ед. | Переменные издержки (ПИ), грн. | Средние переменные издержки (СПИ), грн. |

| 0 100 200 300 | 0 1500 2500 3200 | - . . . . . . . . . |

| Вопрос: Рассчитайте средние переменные издержки при дигрессивной динамике изменения переменных издержек: |

Пример 4. В табл. 4 приведены постоянные издержки за данный период, равные 200 грв. и динамика переменных издержек.

Таблица 4. Валовые издержки

| Производство и реализация, ед. | Постоянные издержки, тыс. грн. | Переменные издержки, тыс. грн. | Валовые издержки, тыс. грн. | Средние валовые издержки, тыс. грн. |

| 0 500 1000 | 200 200 200 | 0 350 430 | 200 . . . . . . | - . . . . . . |

| Вопрос: Рассчитайте валовые и средние валовые издержки предприятия: |

Пример 5. Валовые издержки предприятия планируются в соответствии с цифрами, приведенными в табл. 5.

Таблица 5. Предельные издержки

| Производство и реализация, ед. | Валовые издержки, грн. | Предельные издержки (ПРИЗ). Расчет, грн. |

| 0 100 200 | 15000 35000 50000 | . . . . . . . . . . . . |

| Вопрос: Рассчитайте предельные издержки предприятия: |

Пример 6. Машина куплена за 650000 грв. Расходы по доставке и установке составляют 250000 грв. Срок службы принимается равным 7 годам, а ликвидационная стоимость 120000 грн.

| Вопрос: Рассчитайте ежегодную величину амортизации капитала: |

Пример 7. Первоначальная стоимость машины 700000 грв. Ежегодные амортизационные списания составляют 30% от ее остаточной стоимости.

Таблица 6. Амортизация по остаточной стоимости

| Годы | Остаточная стоимость (на начало периода), грн. | Амортизация 30%, грн. | Остаточная стоимость (на конец периода), грн. |

| 1 2 | 700000 . . . . . . | . . . . . . . . | . . . . . . . . |

| Вопрос: Вычислите отсутствующие в табл.6 данные: |

Похожие работы

... , областям, краям и республикам РФ. Инвестиции, в первую очередь реальные инвестиции, т.е. капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для: • систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства; • ускорения научно-технического прогресса и ...

... , в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; - затраты на обязательное медицинское страхование; - платежи по страхованию имущества предприятия; - затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; - затраты по гарантийному обслуживанию; - расходы, связанные со сбытом продукции; - ...

... , составляет около 70% от общего состава. 1.) Основные производственные рабочие (ПР) – это рабочие, которые непосредственно участвуют в производственном процессе предприятия. 2.) Рабочие, содержащие оборудование (СО). 3.) Рабочие, выполняющие текущий ремонт (ТР). 4.) Вспомогательные рабочие – оставшиеся рабочие предприятия, которые способствуют выполнению ...

... за границей, стремление уйти от торговых ограничений внутри страны, а также инвестиционные и производственные возможности других стран, открытие новых крупных рынков и др., оказывают влияние на предприятия, осуществляющие внешнеэкономическую деятельность. Международные деловые операции отличаются исключительным разнообразием. Различия между операциями связаны, в первую очередь, с тем, что именно ...

0 комментариев