Выбор своего бизнеса

Товарищества с ограниченной ответственностью

Виды рынка

Реклама

Цена и законы спроса

Определение

Г. 19...3 г. 19...4 г. 19...5 г. 19...6 г

Баланс

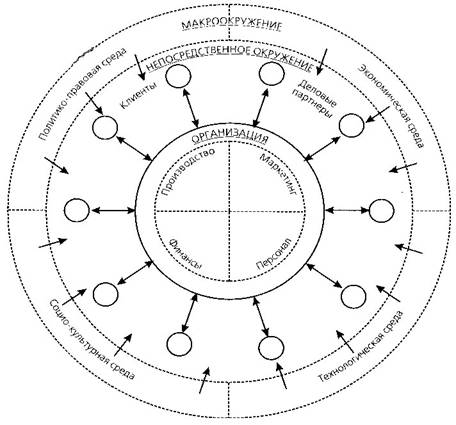

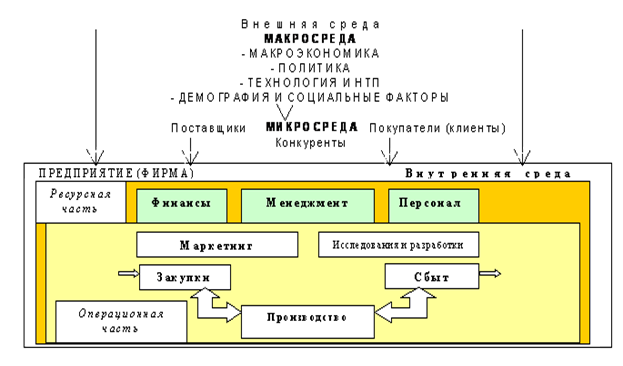

Формы предприятий

Приложения к годовому отчету

Г. 19...3 г. 19...4 г. 19...5 г

АНАЛИЗ ОТЧЕТОВ

Понятия издержек и структуры прибыли

Шт. СИТ-А 1 шт. СИТ-Б

Г. 19...2 г

Анализ платежеспособности

ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

Скачки постоянных издержек

Дигрессивные переменные издержки

Предельные издержки

Статьи издержек

Плата за аренду помещений

Издержки, связанные с выплатой процентов

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА И СБЫТА

Метод сопоставления предельных показателей

Методы определения оптимального объема производства и сбыта в условиях монополии

Метод сопоставления предельных

Определение оптимальной величины партии закупаемых товаров

Определение оптимальной величины серии

Навигация

Скачки постоянных издержек

Основы экономики предприятий

190986

знаков

131

таблица

27

изображений

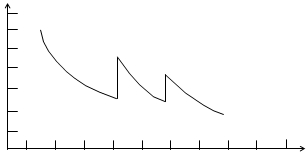

4.2.3. Скачки постоянных издержек

Как уже отмечалось, определенная величина постоянных издержек является выражением того, что создан некоторый потенциал, позволяющий достичь определенного объема производства и реализации. Если хозяйственная деятельность осуществляется в рамках данного объема, постоянные издержки будут неизменными. Расширение потенциала, например, в форме увеличения машинного парка, увеличения числа штатных сотрудников и расширения помещений, повлечет за собой рост постоянных издержек (на амортизацию, оклады и арендную плату). Этот рост произойдет в форме скачков, ибо перечисленные производственные факторы могут приобретаться в определенных - неделимых - количествах.

Пример. Вернемся, к примеру, приведенному в разд. 4.2.1 (табл. 4.1). Предположим, что данная фирма получила возможность расширить свой потенциал с 10001 единиц продукции до 15000 с соответствующим ростом постоянных издержек на 400000 грн. и с 15001 до 20000 единиц с соответствующим ростом постоянных издержек еще на 500000 грн.

Постоянные издержки (ПОИ) и средние постоянные издержки (СПОИ) будут изменяться так, как это показано в табл. 4.2 на рис. 4.4 и 4.5.

Таблица 4.2.

Скачки постоянных издержек.

| Производство и реализация, ед. | Постоянные издержки, грв. | Средние постоянные издержки, грв. |

| 5000 7500 10000 10001 12500 15000 15001 17500 20000 | 1000000 1000000 1000000 1400000 1400000 1400000 1900000 1900000 1900000 | 200 133 100 140 112 93 127 109 95 |

На этом примере рассмотрена ситуация, когда потенциал предприятия возрастал. Можно представить себе также ситуации, когда возникает потребность уменьшить потенциал с соответствующим уменьшением постоянных издержек.

Тыс. грн.

Тыс. грн.

ПОИ

Тыс. ед.

Рис.4.4. Скачки постоянных издержек (ПОИ).

Например, сокращение штатов в связи со сворачиванием производства возможно по прошествии определенного времени, соответствующего в числе прочего сроку выдачи уведомлений об увольнении. Такие издержки - в нашем случае по выплате окладов - будут называться обратимыми.

Иначе обстоит дело при уменьшении той части постоянных издержек, которая связана с основными фондами предприятия, например амортизация машин и оборудования. В этом случае можно продать часть машинного парка. Однако когда у одного предприятия данной отрасли имеются лишние производственные мощности, такие же мощности есть и у других фирм, которые явились бы в противном случае их потенциальными покупателями. Подобная ситуация приводит к тому, что цены оказываются весьма невысокими, и это влечет за собой большие потери для предприятия, продающего их, в форме экстраординарных списаний (амортизации). Такие издержки - в данном случае амортизация машин и пр. - называют (в общем, и целом) необратимыми.

Грн./ед.

Грн./ед.

СПОИ

Тыс. ед.

Рис.4.5 Скачки средних постоянных издержек (СПОИ).

Если расширение потенциала фирмы приводит к росту необратимых издержек, то это более рискованно, чем в случае, если бы эти издержки были обратимыми.

4.3. Переменные издержки

4.3.1.Пропорциональные переменные издержки

Ранее переменные издержки были определены следующим образом:

| Под переменными издержками понимаются издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации, а также их структуры при производстве и реализации нескольких видов продукции. |

Примерами переменных издержек на производственном предприятии являются издержки на приобретение сырья, рабочей силы и энергии, необходимых в процессе производства.

На торговых предприятиях наиболее значительными переменными издержками являются издержки на приобретение товаров. К прочим переменным издержкам могут относиться издержки на упаковку и комиссионные продавцам.

В данном разделе рассмотрим возможную динамику переменных издержек при расширении и сокращении производства и реализации.

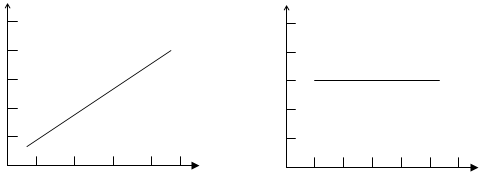

| Под пропорциональными переменными издержками понимают переменные издержки, которые изменяются в относительно той же пропорции, что и производство и реализация. |

Пример. Предположим, что фирма может произвести и реализовать в неделю до 500 единиц определенной продукции при переменных издержках, равных 2000 грв. на 100 единиц продукции.

В табл. 4.3 показана динамика переменных издержек, а также средних переменных издержек (на единицу продукции) при различных объемах производства и реализации. Средние переменные издержки для различных объемов производства и реализации определяются путем деления величины переменных издержек на величину производства и реализации.

Таблица 4.3.

Пропорциональные переменные издержки

| Производство и реализация, ед. | Переменные издержки (ПИ), грв. | Средние переменные издержки (СПИ), грв |

| 0 100 200 300 400 500 | 0 2000 4000 6000 8000 10000 | - 20,00 20.00 20,00 20,00 20,00 |

Рис. 4.6. - графическая иллюстрация динамики соответствующих значений переменных издержек (ПИ) и средних переменных издержек (СПИ).

Линия переменных издержек начинается в нулевой точке системы координат: переменные издержки равны 0, так как ничего не производится и не реализуется. Графическое изображение переменных издержек представляет собой восходящую прямую линию, поскольку величина переменных издержек с увеличением производства и реализации на единицу продукции постоянно возрастает на одну 20 грн.

Тыс. грн.

Тыс. грн.

Грн./ед.

СПИ

ПИ

Ед. Ед.

Рис.4.6. Пропорциональные переменные издержки.

Графическое изображение средних переменных издержек представляет собой прямую, параллельную оси абсцисс (рис. 4.6.), поскольку средние переменные издержки остаются неизменными вне зависимости от изменения объемов производства и реализации.

Похожие работы

... , областям, краям и республикам РФ. Инвестиции, в первую очередь реальные инвестиции, т.е. капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для: • систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства; • ускорения научно-технического прогресса и ...

... , в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; - затраты на обязательное медицинское страхование; - платежи по страхованию имущества предприятия; - затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; - затраты по гарантийному обслуживанию; - расходы, связанные со сбытом продукции; - ...

... , составляет около 70% от общего состава. 1.) Основные производственные рабочие (ПР) – это рабочие, которые непосредственно участвуют в производственном процессе предприятия. 2.) Рабочие, содержащие оборудование (СО). 3.) Рабочие, выполняющие текущий ремонт (ТР). 4.) Вспомогательные рабочие – оставшиеся рабочие предприятия, которые способствуют выполнению ...

... за границей, стремление уйти от торговых ограничений внутри страны, а также инвестиционные и производственные возможности других стран, открытие новых крупных рынков и др., оказывают влияние на предприятия, осуществляющие внешнеэкономическую деятельность. Международные деловые операции отличаются исключительным разнообразием. Различия между операциями связаны, в первую очередь, с тем, что именно ...

0 комментариев