Выбор своего бизнеса

Товарищества с ограниченной ответственностью

Виды рынка

Реклама

Цена и законы спроса

Определение

Г. 19...3 г. 19...4 г. 19...5 г. 19...6 г

Баланс

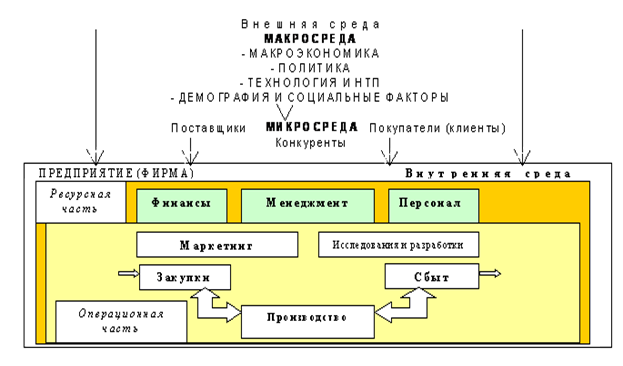

Формы предприятий

Приложения к годовому отчету

Г. 19...3 г. 19...4 г. 19...5 г

АНАЛИЗ ОТЧЕТОВ

Понятия издержек и структуры прибыли

Шт. СИТ-А 1 шт. СИТ-Б

Г. 19...2 г

Анализ платежеспособности

ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

Скачки постоянных издержек

Дигрессивные переменные издержки

Предельные издержки

Статьи издержек

Плата за аренду помещений

Издержки, связанные с выплатой процентов

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА И СБЫТА

Метод сопоставления предельных показателей

Методы определения оптимального объема производства и сбыта в условиях монополии

Метод сопоставления предельных

Определение оптимальной величины партии закупаемых товаров

Определение оптимальной величины серии

Навигация

Плата за аренду помещений

Основы экономики предприятий

190986

знаков

131

таблица

27

изображений

4.6.3. Плата за аренду помещений.

Вне зависимости от того, использует ли фирма арендованные помещения или сама владеет ими, арендная плата составляет относительно крупную статью издержек. Обычно они относятся к постоянным издержкам, однако, если величина арендной платы устанавливается в качестве определенного процента с оборота предприятия, то такие издержки причисляются к переменным. Если фирма арендует помещение, то издержки будут равны общей величине арендной платы. Если помещение принадлежит самому предприятию, то плата за его аренду будет разложена на ряд статей: выплаты по ипотечной задолженности, налоги на недвижимость, некоторые другие виды платежей, страховка, эксплуатационные расходы и, вероятно, амортизация здания и оборудования, а также, с точки зрения утраченных возможностей, проценты от собственного капитала, вложенного в данную недвижимость.

4.6.4. Прочие издержки.

Расходы на эксплуатацию и ремонт машин, и прочие элементы основного капитала являются частью постоянных издержек предприятия, т.к. возникновение этих издержек не зависит непосредственно от объема и структуры производства и реализации.

Издержки на различные виды энергоносителей (электричество, газ, нефть, уголь) на производственном предприятии подразделяются на две группы. Одна охватывает переменные издержки, находящиеся в непосредственной зависимости от объема и структуры производства и реализации, например издержки на электроэнергию, необходимую для работы машин. Ко второй группе относятся все прочие издержки на удовлетворение потребностей в различных источниках энергии, например, на освещение и отопление, являющиеся постоянными издержками. На торговых предприятиях обычно все издержки на удовлетворение потребностей в энергии относят к постоянным.

Издержки на доставку товаров покупателю считают переменными, если этот вид услуг перепоручается фирмой третьей стороне, например, почте.

4.6.5. Маркетинговые издержки.

Маркетинговые издержки направлены на увеличение объема реализации фирмой своей продукции. Значительную часть их составляют вознаграждения продавцам и торговым агентам. Сюда же входят и расходы на участие в выставках, ярмарках и т.д. Эти издержки причисляются к постоянным, так как величина их является неизменной в определенный период времени.

4.6.6. Амортизация.

В предыдущих разделах показано, что постоянные издержки разделяются на две группы: ежегодно возобновляемые постоянные издержки и постоянные издержки, рассчитанные на использование предприятием своего основного капитала в течение нескольких периодов. Последняя группа называется амортизационными издержками, и понятие амортизация определяется следующим образом:

| Под амортизацией понимается часть постоянных издержек, которая складывается путем распределения единовременных затрат на приобретение основного капитала на несколько периодов его использования. |

Когда предприятие приобретает основной капитал - землю, здания, машины, оборудование и т.д. - оно совершает затраты на средство производства, которое предполагает использовать в течение ряда лет. С течением времени все элементы основного капитала падают в цене и обесцениваются. Исключением здесь являются земля и, особенно в периоды высокой инфляции, - определенные виды зданий, цена которых в эти периоды не только не падает, но даже возрастает.

Обычное падение в цене составляет затрату (амортизацию) соответствующей части основного капитала и потому относится к издержкам. Падение основного капитала в цене в течение определенного периода времени имеет две принципиально отличные друг от друга причины. Он может либо физически изнашиваться вследствие использования, либо морально устаревать (моральный износ) вне зависимости от использования. К примеру, говорят, что машина устарела, если развитие технологии привело к созданию нового типа машин с более низкими средними валовыми издержками на единицу продукции. Это обстоятельство ведет к падению цены прежней машины. В таких случаях говорят, что прибор морально устарел. Можно представить себе также, что продукция, производимая на данной машине, морально устарела, поэтому реализация ее прекратилась. В большинстве случаев падение в цене бывает вызвано сочетанием обоих факторов - физического и морального износа. Поскольку не существует непосредственной однозначной зависимости между объемом экономической деятельности и периодической амортизацией, то амортизация относится к постоянным издержкам.

На практике невозможно точно определить, какая часть здания, машины, и т.д. "использована в этот период. Поэтому те суммы, которые принято амортизировать, всегда будут являться выражением какой-либо оценки. На практике, здесь используется тот или иной метод амортизации.

Рассмотрим два наиболее распространенных метода амортизации: а) линейная амортизация; б) амортизация по остаточной стоимости; в) амортизация по объему производства.

А). Линейная амортизация.

Для применения метода линейной амортизации необходимо знать первоначальную стоимость данного элемента основного капитала, а также определить срок службы и вероятную ликвидационную стоимость (стоимость его реализации после окончания срока службы). Первоначальная стоимость кроме покупной цены включает расходы по доставке и установке.

Под сроком службы понимается период, на протяжении которого предприятие планирует использовать данную часть капитала. Ликвидационная стоимость - это та цена, которую фирма рассчитывает получить вследствие реализации данной части капитала по истечении срока его службы. В соответствии с этим ежегодная величина амортизации капитала составляет одинаковую сумму, рассчитываемую по формуле

| Первоначальная стоимость - Ликвидационная стоимость Ежегодная амортизация = __________________________________________________________________________________ Срок службы (количество лет) |

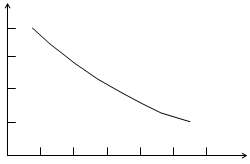

Пример. Машина куплена за 450000 грв. Расходы по доставке и установке составляют 150000 грв. Первоначальная ее стоимость, таким образом, будет 600000 грв. Срок службы принимается равным пяти годам, а ликвидационная стоимость - 100000 грв. На рис. 4.13 показано ежегодное изменение капиталовложений в машину.

Тыс. грв.

Тыс. грв.

Капиталовложения

(остаточная стоимость)

Годы![]()

Рис. 4.13. Линейная амортизация.

Б). Амортизация по остаточной стоимости.

Ряд экономистов утверждает, что стоимость основного капитала особенно сильно падает в первые годы его использования. Это легко показать на примере темпов амортизации, описываемых путем ежегодной амортизации определенного процента остаточной стоимости капитала (которая фиксируется в бухгалтерских документах).

Пример. Первоначальная стоимость купленной машины с учетом расходов по доставке и установке составляет 600000 грв. Предположим, что ежегодные амортизационные списания составляют 30% от ее остаточной стоимости.

Таблица 4.11.

Амортизация по остаточной стоимости.

| Годы | Остаточная стоимость (на начало периода), грн. | Амортизация 30% , грн. | Остаточная стоимость (на конец периода), грн. |

| 1 2 3 4 5 | 600000 420000 294000 205000 144060 | 180000 126000 88200 61740 43218 | 420000 294000 205000 144060 100842 |

Как видим, крупные суммы амортизации в первые годы с течением времени становятся все меньше и меньше. Поскольку здесь явно просматривается тенденция к уменьшению величин амортизации, то метод амортизации по остаточной стоимости называют также дигрессивным методом. Следует заметить, что капитал никогда не амортизируется полностью (до 0 грн.), что отражено на рис. 4.14.

Тыс. грн.

Тыс. грн.

Капиталовложения

(остаточная стоимость)

Годы

Рис. 4.14. Амортизация по остаточной стоимости.

В). Амортизация по объему производства.

Ранее указывалось, что амортизация основного капитала рассматривается в качестве постоянных издержек. Если капитал представить в виде запаса товара (на примере угольной шахты, нефтяной скважины, гравийного карьера), то амортизация (использование) его будет относиться к переменным издержкам. Предположим, что за 2000000 грн. приобретен гравийный карьер, который по оценкам специалистов содержит 1000000 м3 гравия. В этом случае величина амортизации составит: 2000000 : 1000000 = 2,00 грн. на каждый добытый 1м3 гравия.

Подобным образом будут амортизироваться и другие элементы основного капитала, если единственной причиной падения их стоимости будет их использование (т.е. физический износ).

Похожие работы

... , областям, краям и республикам РФ. Инвестиции, в первую очередь реальные инвестиции, т.е. капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для: • систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства; • ускорения научно-технического прогресса и ...

... , в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; - затраты на обязательное медицинское страхование; - платежи по страхованию имущества предприятия; - затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; - затраты по гарантийному обслуживанию; - расходы, связанные со сбытом продукции; - ...

... , составляет около 70% от общего состава. 1.) Основные производственные рабочие (ПР) – это рабочие, которые непосредственно участвуют в производственном процессе предприятия. 2.) Рабочие, содержащие оборудование (СО). 3.) Рабочие, выполняющие текущий ремонт (ТР). 4.) Вспомогательные рабочие – оставшиеся рабочие предприятия, которые способствуют выполнению ...

... за границей, стремление уйти от торговых ограничений внутри страны, а также инвестиционные и производственные возможности других стран, открытие новых крупных рынков и др., оказывают влияние на предприятия, осуществляющие внешнеэкономическую деятельность. Международные деловые операции отличаются исключительным разнообразием. Различия между операциями связаны, в первую очередь, с тем, что именно ...

0 комментариев