Выбор своего бизнеса

Товарищества с ограниченной ответственностью

Виды рынка

Реклама

Цена и законы спроса

Определение

Г. 19...3 г. 19...4 г. 19...5 г. 19...6 г

Баланс

Формы предприятий

Приложения к годовому отчету

Г. 19...3 г. 19...4 г. 19...5 г

АНАЛИЗ ОТЧЕТОВ

Понятия издержек и структуры прибыли

Шт. СИТ-А 1 шт. СИТ-Б

Г. 19...2 г

Анализ платежеспособности

ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

Скачки постоянных издержек

Дигрессивные переменные издержки

Предельные издержки

Статьи издержек

Плата за аренду помещений

Издержки, связанные с выплатой процентов

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА И СБЫТА

Метод сопоставления предельных показателей

Методы определения оптимального объема производства и сбыта в условиях монополии

Метод сопоставления предельных

Определение оптимальной величины партии закупаемых товаров

Определение оптимальной величины серии

Навигация

Анализ платежеспособности

Основы экономики предприятий

190986

знаков

131

таблица

27

изображений

3.5. Анализ платежеспособности

| Под платежеспособностью предприятия понимается его способность выдержать убытки. |

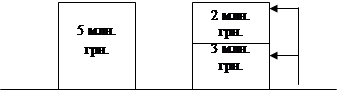

При оценке платежеспособности фирмы основное внимание уделяется собственному капиталу. Именно за счет собственного капитала покрываются убытки, которые могут возникнуть в процессе экономической деятельности (рис. 3.4).

Собственный капитал

Заемный капитал

Активы Пассивы![]()

Рис. 3.4. Соотношение между собственным капиталом и платежеспособностью.

Две колонки представляют собой соответственно активы и пассивы фирмы; каждая из величин составляет по 5 млн. грв. Если фирма несет убытки - оборудование невозможно использовать, товары не продаются, дебиторы оказались неплатежеспособными и т.д., то покрывать их приходится, прежде всего, за счет собственного капитала. В случае если убытки превысят 2 млн. грн., для их покрытия придется использовать заемный капитал.

Когда активы предприятия превышают его заемный капитал, т. е. когда собственный капитал имеет положительное значение, предприятие называют платежеспособным. И соответственно, если заемный капитал превышает активы, т. е. когда в случае возможного закрытия предприятие не сможет расплатиться со всеми своими кредиторами, то оно считается неплатежеспособным.

Представление о платежеспособности предприятия можно получить, вычислив коэффициент его платежеспособности.

| Собственный капитал * 100 Коэффициент платежеспособности = ___________________________________________ Активы |

Коэффициент платежеспособности предприятия рассчитывается на основе ее баланса (см. табл. 3.3) следующим образом:

| 19 . . . 1г. | 19 . . . 2г. | |

| Коэффициент платежеспособности | 1115 * 100 ____________ = 46% 2441 | 37% |

Расчеты показывают, что предприятие может потерять соответственно 46 и 37% своих активов, прежде чем будет, затронут заемный капитал. Таким образом, платежеспособность фирмы упала по сравнению с 19...1г.

Как правило, с известной долей условности, считается, что если коэффициент платежеспособности торговой или производственной фирмы равен или больше 50, то нет причин тревожиться за ее платежеспособность. На практике это в значительной степени зависит от того, насколько реалистично оценены в балансе активы предприятия. Необходимо также заметить, что коэффициент платежеспособности не дает информации о способности фирмы в перспективе повысить свою платежеспособность за счет будущей прибыли.

Определение способности акционерного общества или товарищества с ограниченной ответственностью поддержать свою платежеспособность, связано с расчетом внутренней стоимости акции.

| Собственный капитал * 100 Внутренняя стоимость акции = ───────────────────── Акционерный капитал |

Внутреннюю стоимость акции также называют «расчетной стоимостью акции» или «расчетным курсом». Для предприятия внутренняя стоимость акции составляет:

| 19 . . . 1г. | 19 . . . 2г. | |

| Внутренняя стоимость акции | 1115 * 100 _____________ = 186 600 | 206 |

Поскольку величина собственного капитала складывается как сумма величин акционерного и резервного капиталов, то, зная внутреннюю стоимость акции в 19...1 и 19...2 гг., увидим, что в 19...2 г. произошло дальнейшее отчисление прибыли в резервный капитал. В этом случае говорят, что предприятие осуществляет капитализацию прибыли.

Продажная стоимость акции (для ряда крупных акционерных обществ - биржевой курс) может значительно отличаться от внутренней стоимости. В то время как внутренняя стоимость акции рассчитывается исключительно на основе конкретных цифр (отчетов), продажная стоимость акции зависит от видов на перспективу соответствующей фирмы. Виды эти определяются законодательством в области экономики, экономической политикой правительства, ситуацией невероятных экспортных рынках, предприимчивостью руководства и т.д.

Стоимость акции рассчитывается как отношение биржевой стоимости акции к внутренней стоимости акции.

Если величина показателя продажной стоимости акции указывается равной 2, то это означает, что зафиксированный на бирже курс (продажная стоимость) соответствующей акции вдвое превышает внутреннюю ее стоимость.

Вопросы и примеры для самопроверки

1. О каком анализе идет речь при рассмотрении отчетов предприятий?

2. Какие аналитические материалы используют эксперты при оценке потенциальных возможностей предприятия?

3. Что используется при выяснении соотношения главных и второстепенных показателей отчетов?

4. Перечислите ключевые индикаторы, дающие представление о деятельности фирмы?

5. Что понимается под способностью предприятия к приращению вложенного капитала?

6. За счет чего финансируются активы предприятия?

7. Что такое ключевой индикатор, отражающий прирост всего вложенного капитала

8. Рассчитайте уровень общей рентабельности предприятия, если прибыль до начисления процентов составляла 355 тыс. грв., а активы – 3644 тыс. грв.

11. Что такое ключевой индикатор, отражающий зависимость между валовой выручкой (оборотом) предприятия и его издержками?

12. Дайте название ключевому индикатору, отражающему зависимость между валовой выручкой (оборотом) предприятия и его капиталом

13. Дайте название ключевому индикатору, отражающему зависимость между рентабельностью оборота и числом оборотов капитала

14. рассчитайте рентабельность оборота предприятия, если прибыль до начисления процентов составляла 507 тыс. грн., а валовая выручка - 8091 тыс. грн.

17. рассчитайте число оборотов капитала, если валовая выручка предприятия составляла 7647 тыс. грн., а активы - 1986 тыс. грн.

20. Дайте название показателю, отражающему зависимость между прибылью до начисления налогов и собственным капиталом.

21. рассчитайте уровень рентабельности собственного капитала, если прибыль до начисления налогов составляла 527 тыс. грн., а собственный капитал – 1324 тыс. грн.

24. Определите издержки, сумма которых в данный период времени не зависит от объема и структуры производства и реализации.

25. Как называются издержки, расходы, по оплате которых фирма осуществляет каждый хозяйственный год?

Пример 1. Отчет по прибыли предприятия, тыс. грн.

| Показатель | 19...1 г. | 19...2 г. |

| Строки Выручка от реализации Издержки на приобретение товаров Валовой доход 1 – Прочие внешние издержки 2 – Издержки на содержание персонала Чистый доход от реализации - Амортизация основного капитала | 9093 4873 | 9473 5865 |

| 1136 1348 | 1165 1483 | |

| 275 | 255 |

| Вопрос: Рассчитайте отсутствующие показатели в отчете по прибыли предприятия за 19...2 г. |

Пример 2. Отчет по прибыли предприятия, тыс. грн.

| Показатель | 19...1 г. | 19...2 г. |

| Строки Выручка от реализации Издержки на приобретение товаров Валовой доход 1 – Прочие внешние издержки 2 – Издержки на содержание персонала Чистый доход от реализации - Амортизация основного капитала | 10845 5473 | 9847 5688 |

| 1243 1155 | 1320 1235 | |

| 224 | 265 |

| Вопрос: Рассчитайте отсутствующие показатели в отчете по прибыли АО за 19...2 г. |

Пример 3.Отчет по прибыли предприятия, тыс. грн.

| Показатель | 19 . . . г. | 19 . . .2г. |

Чистая прибыль Чистая прибыль распределяется следующим образом: выплата дивидендов акционерам отчисления в резервный капитал нераспределенная прибыль по итогам года, перенесенная на следующий год Итого | 278 | 205 |

| 185 5 | 90 8 | |

| 278 | 205 |

| Вопрос: Рассчитайте отсутствующие показатели в отчете по прибыли АО за 19...2 г. |

Пример 4. Предприятие. Баланс, тыс. грн.

| Активы | Пассивы | ||||

|

| 31.12 19…1г. | 31.12 19…2г. |

| 31.12 19…1г. | 31.12 19…2г. |

| Основной капитал Инвентарь Автомобили | 245 | 269 | Собственный капитал Акционерный капитал Резервный капитал Нераспределенная прибыль | 530 21 | 620 27 |

| 915 | 944 | 1230 | 1295 | ||

| Вопрос: Рассчитайте отсутствующие показатели активов и пассивов АО “Г” за 19...1 г., 19...1 г. |

Похожие работы

... , областям, краям и республикам РФ. Инвестиции, в первую очередь реальные инвестиции, т.е. капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для: • систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства; • ускорения научно-технического прогресса и ...

... , в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; - затраты на обязательное медицинское страхование; - платежи по страхованию имущества предприятия; - затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; - затраты по гарантийному обслуживанию; - расходы, связанные со сбытом продукции; - ...

... , составляет около 70% от общего состава. 1.) Основные производственные рабочие (ПР) – это рабочие, которые непосредственно участвуют в производственном процессе предприятия. 2.) Рабочие, содержащие оборудование (СО). 3.) Рабочие, выполняющие текущий ремонт (ТР). 4.) Вспомогательные рабочие – оставшиеся рабочие предприятия, которые способствуют выполнению ...

... за границей, стремление уйти от торговых ограничений внутри страны, а также инвестиционные и производственные возможности других стран, открытие новых крупных рынков и др., оказывают влияние на предприятия, осуществляющие внешнеэкономическую деятельность. Международные деловые операции отличаются исключительным разнообразием. Различия между операциями связаны, в первую очередь, с тем, что именно ...

0 комментариев