Выбор своего бизнеса

Товарищества с ограниченной ответственностью

Виды рынка

Реклама

Цена и законы спроса

Определение

Г. 19...3 г. 19...4 г. 19...5 г. 19...6 г

Баланс

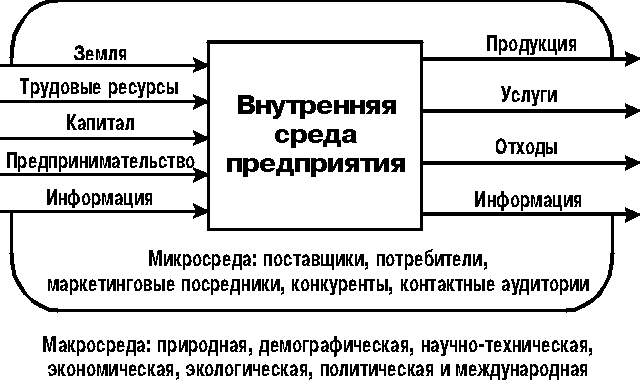

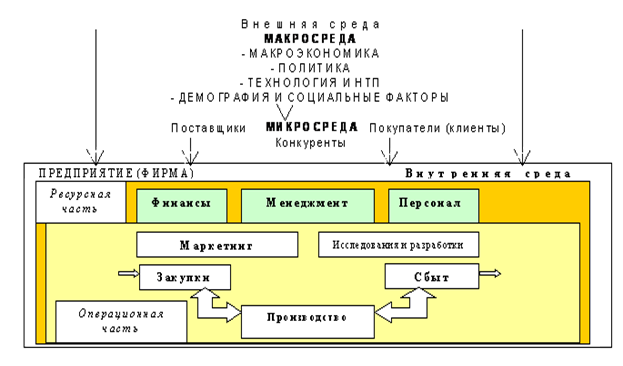

Формы предприятий

Приложения к годовому отчету

Г. 19...3 г. 19...4 г. 19...5 г

АНАЛИЗ ОТЧЕТОВ

Понятия издержек и структуры прибыли

Шт. СИТ-А 1 шт. СИТ-Б

Г. 19...2 г

Анализ платежеспособности

ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

Скачки постоянных издержек

Дигрессивные переменные издержки

Предельные издержки

Статьи издержек

Плата за аренду помещений

Издержки, связанные с выплатой процентов

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА И СБЫТА

Метод сопоставления предельных показателей

Методы определения оптимального объема производства и сбыта в условиях монополии

Метод сопоставления предельных

Определение оптимальной величины партии закупаемых товаров

Определение оптимальной величины серии

Навигация

Метод сопоставления предельных показателей

Основы экономики предприятий

190986

знаков

131

таблица

27

изображений

5.2. Метод сопоставления предельных показателей.

При оптимизации объема производства и реализации с помощью метода сопоставления предельных показателей используются категории предельные издержки и предельный доход. До тех пор пока величина предельного дохода (дополнительного дохода на единицу продукции) превышает величину предельных издержек (дополнительных издержек на единицу продукции) увеличение производства и реализации рентабельно.

На основании величин валовых издержек при различных показателях объема производства и реализации, характеризующих деятельность фирма “A” (табл.5.1), могут быть исчислены величины предельных издержек (ПРИЗ) – колонка 3 табл.5.3. Предельный доход (ПД) при различных показателях объема производства и реализации остается одинаковым и равняется рыночной цене в 48 грв. за единицу.

Таблица 5.3.

Метод сопоставления предельных показателей на примере фирмы "A".

| Объем реализации, тыс. шт. | Предельный доход (ПД), грн. | Предельные издержки (ПРИЗ), грн. | Предельная прибыль, грн. |

| 10 | 48 | 20 | 28 |

| 20 | 48 | 16 | 32 |

| 30 | 48 | 13 | 35 |

| 40 | 48 | 12 | 36 |

| 50 | 48 | 15 | 33 |

| 60 | 48 | 20 | 28 |

| 70 | 48 | 26 | 22 |

| 80 | 48 | 33 | 15 |

| 90 | 48 | 43 | 5 |

| 100 | 48 | 58 | -10 |

На основании сравнения предельного дохода (колонка 2) с предельными издержками (колонка 3), можно сказать, что производство рентабельно при расширении объема производства до 90000 шт. При объеме производства 90000 шт. или меньшем объеме производства дополнительный доход на единицу продукции выше дополнительных издержек на единицу продукции.

Показатель оптимального объема производства для фирмы “А”, рассчитанный с помощью метода сопоставления предельных показателей полностью совпадает с показателем, полученным при использовании метода сопоставления валовых показателей.

В колонке 4 приведены исчисленные показатели предельной прибыли (предельный доход минус предельные издержки). В связи с этим суть метода сопоставления предельных величин можно сформулировать следующим образом: увеличение объема производства рентабельно в таких объемах, при которых величина предельной прибыли положительна.

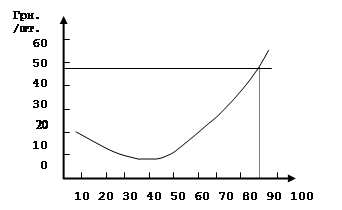

На основании данных, приведенных в колонках 2 и 3 табл.5.3, можно проиллюстрировать графическое применение этого метода сопоставления предельных показателей (рис. 5.2).

До тех пор пока кривая предельного дохода (ПД) располагается выше кривой предельных издержек (ПРИЗ), увеличение объема производства эффективно. Оптимальная величина объема производства и реализации находится в точке пересечения кривых предельного дохода и предельных издержек. В нашем примере она равна 90000 шт. При дальнейшем увеличении объема производства величина дополнительных издержек превысит величину дополнительного дохода на единицу продукции, вследствие чего уменьшится валовая прибыль.

До тех пор пока кривая предельного дохода (ПД) располагается выше кривой предельных издержек (ПРИЗ), увеличение объема производства эффективно. Оптимальная величина объема производства и реализации находится в точке пересечения кривых предельного дохода и предельных издержек. В нашем примере она равна 90000 шт. При дальнейшем увеличении объема производства величина дополнительных издержек превысит величину дополнительного дохода на единицу продукции, вследствие чего уменьшится валовая прибыль.

ПРИЗ

ПД

Тыс. шт.

Рис.5.2. Метод сопоставления предельных показателей на примере фирмы “A”.

5.3. Минимально допустимая цена реализации.

В примере с фирмой “А” предполагалось, что рыночная цена производимой фирмой продукции, и соответственно цена реализации составит 48 грн. за шт. При такой цене производство рентабельно.

В случае падения рыночной цены предприятие не может выжить, т.к. оно будет нести убытки в течение длительного времени. Поэтому в долгосрочной перспективе цена реализации производимой продукции должна быть не ниже величины средних валовых издержек.

В краткосрочной перспективе предприятие бывает вынуждено нести постоянные издержки даже в случае временного прекращения производства, и сбыта продукции. Следовательно, предприятию с экономической точки зрения предпочтительнее иметь хотя бы незначительную величину покрытия, чем полностью лишиться ее. Поэтому в случаях временного снижения цены, минимально допустимая цена для продавца, находящегося в условиях совершенной конкуренции, должна равняться величине средних переменных издержек.

В таблице 5.4 приведены показатели средних переменных издержек и средних валовых издержек, рассчитанных на основе издержек фирмы "A" (табл. 5.1).

В случае снижения рыночной цены до 30 гривен, предельный доход составит 30 гривен при любых величинах объема производства, приведенных в табл.5.3. Оптимальный объем производства при рыночной цене 30 гривен будет равен 70000 шт. Однако из табл.5.4 видно, что при объеме производства в 70000 шт. средние валовые издержки составят 34,57 гривен, т.е. их величина превысит цену. Поскольку цена реализации выше средних переменных издержек, которые составляют 17,43 гривен, средняя величина покрытия на фирме “А” составит 12,47 гривен (30 гривен – 17,43 гривны), что соответствует валовой величине покрытия в 879900 гривен.

Таблица 5.4.

Средние переменные издержки (СПИ) и средние валовые издержки (СВИ), на примере фирмы “A”.

| Объем реализации, тыс. шт. | Средние переменные издержки, грн. | Средние валовые издержки, грн. |

| 0 | - | - |

| 10 | 20,00 | 140,00 |

| 20 | 18,00 | 78,00 |

| 30 | 16,33 | 56,33 |

| 40 | 15,25 | 46,25 |

| 50 | 15,20 | 38,20 |

| 60 | 16,00 | 36,00 |

| 70 | 17,43 | 34,57 |

| 80 | 19,38 | 34,38 |

| 90 | 22,00 | 35,33 |

| 100 | 25,60 | 37,60 |

Такая величина покрытия недостаточна для возмещения постоянных издержек, равных 1200000 гривен, и производство в этих условиях принесет убыток в 320100 гривен. Однако если руководство фирмы решит прекратить производство и реализацию данного товара, ее убытки составят 1200000 гривен (сумму, равную величине постоянных издержек).

Если руководство фирмы "А" предполагает, что речь идет о временном снижении рыночной цены, необходимо попытаться свести убытки к минимуму путем реализации оптимального для сложившихся рыночных условий объема продукции (продажа 70000 шт.). Если же руководство полагает, что рыночная цена постоянно будет находиться на уровне 30 гривен, то в этом случае производство данного товара не является рентабельными. В связи с этим фирма должна прекратить производство данного товара, чтобы не нести постоянные издержки. В период свертывания производства фирма также должна поддерживать производство на уровне, обеспечивающем максимально возможную величину покрытия.

Похожие работы

... , областям, краям и республикам РФ. Инвестиции, в первую очередь реальные инвестиции, т.е. капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для: • систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства; • ускорения научно-технического прогресса и ...

... , в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; - затраты на обязательное медицинское страхование; - платежи по страхованию имущества предприятия; - затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; - затраты по гарантийному обслуживанию; - расходы, связанные со сбытом продукции; - ...

... , составляет около 70% от общего состава. 1.) Основные производственные рабочие (ПР) – это рабочие, которые непосредственно участвуют в производственном процессе предприятия. 2.) Рабочие, содержащие оборудование (СО). 3.) Рабочие, выполняющие текущий ремонт (ТР). 4.) Вспомогательные рабочие – оставшиеся рабочие предприятия, которые способствуют выполнению ...

... за границей, стремление уйти от торговых ограничений внутри страны, а также инвестиционные и производственные возможности других стран, открытие новых крупных рынков и др., оказывают влияние на предприятия, осуществляющие внешнеэкономическую деятельность. Международные деловые операции отличаются исключительным разнообразием. Различия между операциями связаны, в первую очередь, с тем, что именно ...

0 комментариев