Выбор своего бизнеса

Товарищества с ограниченной ответственностью

Виды рынка

Реклама

Цена и законы спроса

Определение

Г. 19...3 г. 19...4 г. 19...5 г. 19...6 г

Баланс

Формы предприятий

Приложения к годовому отчету

Г. 19...3 г. 19...4 г. 19...5 г

АНАЛИЗ ОТЧЕТОВ

Понятия издержек и структуры прибыли

Шт. СИТ-А 1 шт. СИТ-Б

Г. 19...2 г

Анализ платежеспособности

ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

Скачки постоянных издержек

Дигрессивные переменные издержки

Предельные издержки

Статьи издержек

Плата за аренду помещений

Издержки, связанные с выплатой процентов

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА И СБЫТА

Метод сопоставления предельных показателей

Методы определения оптимального объема производства и сбыта в условиях монополии

Метод сопоставления предельных

Определение оптимальной величины партии закупаемых товаров

Определение оптимальной величины серии

Навигация

ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

Основы экономики предприятий

190986

знаков

131

таблица

27

изображений

4. ИЗДЕРЖКИ ПРЕДПРИЯТИЯ.

4.1.Издержки.

4.1.1.Затраты

| Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности. |

Затраты производственных факторов исчисляются в деньгах, так как необходимо использовать общий критерий для описания различных факторов: рабочее время, сырье (кг), электроэнергия (кВт) и т.д. Однако и денежная оценка имеет определенные трудности.

Трудности могут возникнуть и при определении объема затраченных в данный период производственных факторов.

В некоторых случаях практически невозможно рассчитать затраты с абсолютной точностью (например, амортизированной части купленного год назад оборудования и рассчитанного на несколько лет его использования в данный период времени).

Поэтому при подсчете издержек предприятия существует известная степень неточности. Под рассмотренными здесь издержками понимаются затраты (затратный метод) или бухгалтерские издержки.

4.1.2. Издержки утраченных возможностей.

Иногда необходимо взглянуть на издержки под другим углом зрения. В этом случае их определяют как издержки утраченных возможностей.

| Под издержками утраченных возможностей понимают издержки и потери дохода, которые возникают вследствие отдачи предпочтения при наличии выбора одному из способов осуществления хозяйственных операций при отказе от другого возможного способа. |

Поскольку издержки утраченных возможностей предполагают наличие выбора между двумя возможностями, то их также называют альтернативным и издержкам и (или альтернативной стоимостью).

На стадии планирования хозяйственной деятельности фирмы часто возникает проблема выбора между двумя или большим количеством возможностей. Отдавая предпочтение одному из этих способов, фирма будет не только нести издержки, связанные с этим способом, но также и утратит (потеряет) кое-что на том, что отказалась от альтернативной возможности.

Поэтому при подсчете издержек в результате хозяйственной деятельности соответствующим способом необходимо оценивать их с точки зрения утраты других возможностей. Рассмотрим пример.

Пример. Владелец фирмы запланировал на 19...2 г. следующие результаты:

Бюджет (план) на 19...2 г., грв.

Валовая выручка .......………………............................ 5000000

- Издержки по затратному методу ..............………......4600000

Прибыль .....................................…………………..….. 400000

Собственный капитал (приблизительно) ...........……..1500000

Владельцу предстоит решить, будет ли он продолжать свою хозяйственную деятельность или продаст предприятие и высвободит собственный капитал и свою личную рабочую силу. При продолжении фирмой хозяйственной деятельности ее издержки в соответствии с затратным методом будут 4600000 грв.

С точки зрения утраченных возможностей издержки на продолжение фирмой хозяйственной деятельности составят:

Издержки в соответствии с бюджетом ..............……....... 4600000

+ Потери дохода (прогноз) в связи утратой владельцем

возможности работать в другой фирме ......……........... 300000

+ Потери возможных выплат по процентам в

связи с утратой возможности разместить

собственный капитал - 1 500 000 грн.- каким-либо

иным образом (из расчета 12% годовых) .................... 180000

Итого ....……………………….................................... 5080000

Ранее определенная прибыль (400000 грв.) на деле - при расчете издержек с точки зрения утраченных возможностей - оборачивается не прибылью, а убытками в 80000 грв.: валовая выручка 5000000 грв.; издержки 5080000 грв.

Из рассмотренного примера следует, что необходимо принимать во внимание утраченные возможности, которые становятся определяющим фактором при прочих равных условиях.

Издержки, рассчитанные в соответствии с принципом утраченных возможностей, называют "экономическими издержками". Разность между валовой выручкой и экономическими издержками определяют как экономическую прибыль в отличие от бухгалтерской прибыли, которая определяется как разность между валовой выручкой и бухгалтерскими издержками.

4.2. Постоянные издержки.

4.2.1. Динамика постоянных издержек.

Рассмотренные ранее постоянные издержки определены следующим образом:

| Под постоянными издержками понимаются такие издержки, сумма которых в данный период времени не зависит непосредственно от величины и структуры производства и реализации. |

Рассмотрим более детально поведение-динамику - постоянных издержек при увеличении и сокращении производства и реализации.

Пример. Фирма, производящая и реализующая лишь один вид продукции, планирует на предстоящий период следующие постоянные издержки ( ежегодно возобновляемые и амортизационные), грн.:

Оклады сотрудников .............................……….... 600000

Аренда помещений ................................……….... 75000

Разное .........................................……………….... 125000

Амортизация ......................................……………. 200000

Итого ........................................………………... 1000000

В указанный период запланировано произвести и реализовать 10000 единиц данного товара.

Соотношение между объемом произведенной и реализованной продукции и постоянными издержками фирмы может быть описано, как показано в табл. 4.1. Средние постоянные издержки (на единицу продукции) вычисляются путем деления постоянных издержек на соответствующий им объем произведенной и реализованной продукции.

Динамика постоянных издержек может быть проиллюстрирована также двумя графиками.

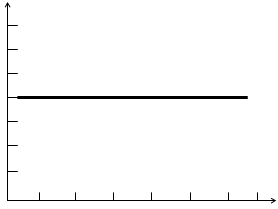

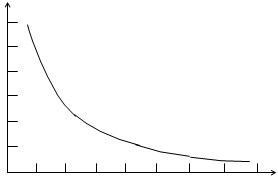

Графическим изображением (рис.4.1) постоянных издержек (ПОИ) будет прямая, параллельная оси абсцисс. Этим показано, что постоянные издержки на производство и реализацию продукции в интервале от 0 до 10000 единиц не зависят от величины и структуры производства и реализации. Графическое изображение средних постоянных издержек (СПОИ), приведенных на рис. 4.2 показывает, что они уменьшаются с ростом производства и реализации.

Необходимо отметить, что постоянные издержки в разные периоды могут составлять разные величины.

Решающим фактором при выявлении вида издержек будет: останутся ли они неизменными в случае увеличения или уменьшения производства и реализации или нет.

Таблица 4.1.

Постоянные и средние постоянные издержки.

| Производство и реализация ед. продукции | Постоянные издержки (ПОИ), грн. | Средние постоянные издержки на единицу продукции (СПОИ), грн. |

| 0 1000 2000 3000 5000 7000 9000 10000 | 1000000 1000000 1000000 1000000 1000000 1000000 1000000 1000000 | - 1000 500 333 200 167 111 100 |

Тыс. грн.

Тыс. грн.

ПОИ

Тыс. ед.

0 2 4 6 8 10 12

Рис. 4.1. Постоянные издержки.

Грн/ед.

Грн/ед.

![]()

ПОИ

Тыс. ед

.

Рис. 4.2. Средние постоянные издержки.

4.2.2.Остаточные и стартовые издержки.

Постоянные издержки могут быть разделены на две группы: остаточные и стартовые.

| К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация на какое-то время полностью остановлены. |

| К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации |

Между остаточными и стартовыми издержками не существует четкого разграничения. На то, относить ли данный вид издержек к той или иной группе, в основном влияет срок, на который остановлены производство и реализация продукции. Чем длиннее период остановки хозяйственной деятельности, тем меньше будут остаточные издержки, т.к. возрастают возможности освободиться от различных договоров (например, договоров о найме на работу и контрактов по аренде помещений).

Например: если постоянные издержки величиной 1500000 грв. делятся на остаточные - 1100000 и стартовые - 400000 грв., то соотношение это может быть графически проиллюстрировано рис. 4.3.

Разделение издержек на остаточные и стартовые может представлять интерес лишь в случае, когда рассматривается вопрос о целесообразности полного прекращения хозяйственной деятельности.

Рис.4.3. Остаточные и стартовые издержки.

Похожие работы

... , областям, краям и республикам РФ. Инвестиции, в первую очередь реальные инвестиции, т.е. капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для: • систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства; • ускорения научно-технического прогресса и ...

... , в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; - затраты на обязательное медицинское страхование; - платежи по страхованию имущества предприятия; - затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; - затраты по гарантийному обслуживанию; - расходы, связанные со сбытом продукции; - ...

... , составляет около 70% от общего состава. 1.) Основные производственные рабочие (ПР) – это рабочие, которые непосредственно участвуют в производственном процессе предприятия. 2.) Рабочие, содержащие оборудование (СО). 3.) Рабочие, выполняющие текущий ремонт (ТР). 4.) Вспомогательные рабочие – оставшиеся рабочие предприятия, которые способствуют выполнению ...

... за границей, стремление уйти от торговых ограничений внутри страны, а также инвестиционные и производственные возможности других стран, открытие новых крупных рынков и др., оказывают влияние на предприятия, осуществляющие внешнеэкономическую деятельность. Международные деловые операции отличаются исключительным разнообразием. Различия между операциями связаны, в первую очередь, с тем, что именно ...

0 комментариев