Выбор своего бизнеса

Товарищества с ограниченной ответственностью

Виды рынка

Реклама

Цена и законы спроса

Определение

Г. 19...3 г. 19...4 г. 19...5 г. 19...6 г

Баланс

Формы предприятий

Приложения к годовому отчету

Г. 19...3 г. 19...4 г. 19...5 г

АНАЛИЗ ОТЧЕТОВ

Понятия издержек и структуры прибыли

Шт. СИТ-А 1 шт. СИТ-Б

Г. 19...2 г

Анализ платежеспособности

ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

Скачки постоянных издержек

Дигрессивные переменные издержки

Предельные издержки

Статьи издержек

Плата за аренду помещений

Издержки, связанные с выплатой процентов

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА И СБЫТА

Метод сопоставления предельных показателей

Методы определения оптимального объема производства и сбыта в условиях монополии

Метод сопоставления предельных

Определение оптимальной величины партии закупаемых товаров

Определение оптимальной величины серии

Навигация

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА И СБЫТА

Основы экономики предприятий

190986

знаков

131

таблица

27

изображений

5. ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА И СБЫТА.

Решение задачи определения оптимального (приносящего наибольшую прибыль) объема производства возможно с помощью следующих методов оптимизации: метода сопоставления валовых показателей (величин) и метода сопоставления предельных показателей (величин).

Использование методов при решении задачи определения оптимального объема производства предполагает ряд допущений:

- предприятие производит и реализует только один товар;

- целью предприятия является максимизация прибыли в рассматриваемом периоде;

- оптимизируются только цена реализации продукции и объем производства. Предполагается, что все иные параметры деятельности предприятия остаются неизменными;

- объем производства в рассматриваемый период равен объему реализации.

Приведенные выше допущения основываются на том, что цена выпускаемого товара и объем реализации оказывают наибольшее влияние на экономику фирмы. Использование указанных методов повысит вероятность того, что при решении проблемы определения оптимального объема производства будут получены верные решения.

Рассмотрим, как с помощью методов сопоставления валовых показателей и предельных показателей можно определить оптимальный объем производства и реализации товара с учетом сложившейся цены.

Для наглядности воспользуемся примером. Фирма “А” ожидает, что в следующем году рыночная цена на ее продукцию составит 48 грн. за штуку, и планирует свои издержки на этот период следующим образом (табл.5.1).

Таблица 5.1.

Издержки на примере фирмы “А”.

| Объем реализации, тыс. шт. | Постоянные издержки, тыс. грн. | Переменные издержки, тыс. грн. | Валовые издержки, тыс. грн. |

| 0 | 1200 | 0 | 1200 |

| 10 | 1200 | 200 | 1400 |

| 20 | 1200 | 360 | 1560 |

| 30 | 1200 | 490 | 1690 |

| 40 | 1200 | 610 | 1810 |

| 50 | 1200 | 760 | 1960 |

| 60 | 1200 | 960 | 2160 |

| 70 | 1200 | 1220 | 2420 |

| 80 | 1200 | 1550 | 2750 |

| 90 | 1200 | 1980 | 3180 |

| 100 | 1200 | 2560 | 3760 |

5.1. Метод сопоставления валовых показателей.

Метод сопоставления валовых показателей предполагает расчет прибыли при различных значениях объема производства и реализации продукции путем вычета суммы валовых издержек из валовой выручки (табл. 5.2). Валовая выручка исчисляется путем умножения количества реализованной продукции на рыночную цену, составляющую 48 грн.

Расчеты, приведенные в табл.5.2, показывают, что фирма “А” получит наибольшую прибыль – 1140000 грн. – при объеме производства и реализации продукции в 90000 шт. данного товара.

Таблица 5.2.

Метод сопоставления валовых показателей на примере фирмы “А”.

| Объем реализации, тыс. шт. | Цена, грн. | Валовая выручка, тыс. грн. | Валовые издержки, тыс. грн. | Прибыль, тыс. грн. |

| 0 | - | 0 | 1200 | -1200 |

| 10 | 48 | 480 | 1400 | -920 |

| 20 | 48 | 960 | 1560 | -600 |

| 30 | 48 | 1440 | 1690 | -250 |

| 40 | 48 | 1920 | 1810 | 110 |

| 50 | 48 | 2400 | 1960 | 440 |

| 60 | 48 | 2880 | 2160 | 720 |

| 70 | 48 | 3360 | 2420 | 940 |

| 80 | 48 | 3840 | 2750 | 1090 |

| 90 | 48 | 4320 | 3180 | 1140 |

| 100 | 48 | 4800 | 3760 | 1040 |

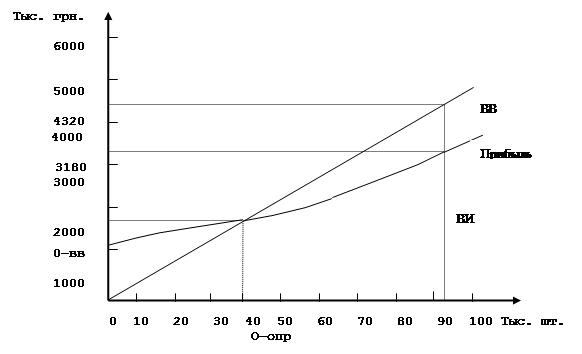

Метод сопоставления валовых показателей можно также проиллюстрировать графически. На рис. 5.1. даны различные показатели валовой выручки (ВВ) фирмы “А” и соответствующие им величины валовых издержек (ВИ).

При реализации продукции в объеме примерно до 37000 шт. производство убыточно, поскольку кривая издержек располагается выше кривой валовой выручки. При реализации продукции в объеме примерно 37000 шт. кривые пересекаются, т.е. валовая выручка и валовые издержки имеют одинаковую величину, и прибыль равна 0 грн. Пунктирными линиями на оси абсцисс показана величина объема производства, при которой достигается нулевая прибыль (0-опр.), а на оси ординат – величина валовой выручки, дающая нулевую прибыль (0-грн.).

Рис.5.1. Метод сопоставления валовых показателей на примере фирмы "А".

Когда показатель объема производства и реализации находится правее точки нулевой прибыли (0-опр.), валовая выручка превышает издержки и появляется прибыль. Размер прибыли рассчитывается по величине расстояния между двумя кривыми по оси ординат. Оптимальный для фирмы объем производства и реализации (90000 шт.) и соответствующая ему прибыль (4320000 грн. – 3180000 грн.) показаны пунктирными линиями.

Фирма “A” имеет неизменными постоянные издержки, что дает возможность рассчитать величины покрытия при различных показателях объема производства. Объем производства, при котором достигается наивысшая величина покрытия и соответственно наивысшая прибыль, является оптимальным.

Похожие работы

... , областям, краям и республикам РФ. Инвестиции, в первую очередь реальные инвестиции, т.е. капитальные вложения, играют исключительно важную роль в экономике страны и любого предприятия, так как они являются основой для: • систематического обновления основных производственных фондов предприятия и осуществления политики расширенного воспроизводства; • ускорения научно-технического прогресса и ...

... , в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; - затраты на обязательное медицинское страхование; - платежи по страхованию имущества предприятия; - затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; - затраты по гарантийному обслуживанию; - расходы, связанные со сбытом продукции; - ...

... , составляет около 70% от общего состава. 1.) Основные производственные рабочие (ПР) – это рабочие, которые непосредственно участвуют в производственном процессе предприятия. 2.) Рабочие, содержащие оборудование (СО). 3.) Рабочие, выполняющие текущий ремонт (ТР). 4.) Вспомогательные рабочие – оставшиеся рабочие предприятия, которые способствуют выполнению ...

... за границей, стремление уйти от торговых ограничений внутри страны, а также инвестиционные и производственные возможности других стран, открытие новых крупных рынков и др., оказывают влияние на предприятия, осуществляющие внешнеэкономическую деятельность. Международные деловые операции отличаются исключительным разнообразием. Различия между операциями связаны, в первую очередь, с тем, что именно ...

0 комментариев