Анализ основных производственных фондов (ОПФ)

Анализ оборотных средств (ОС)

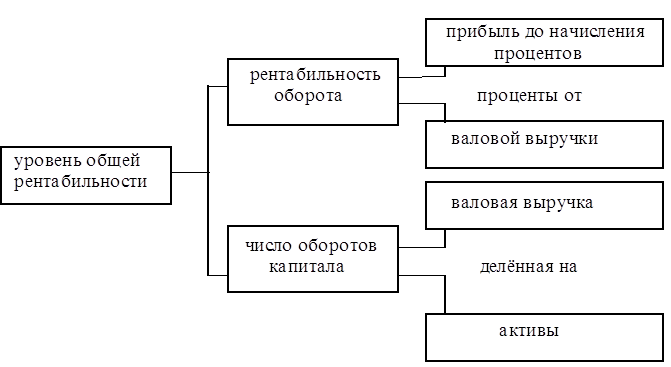

Анализ доходов

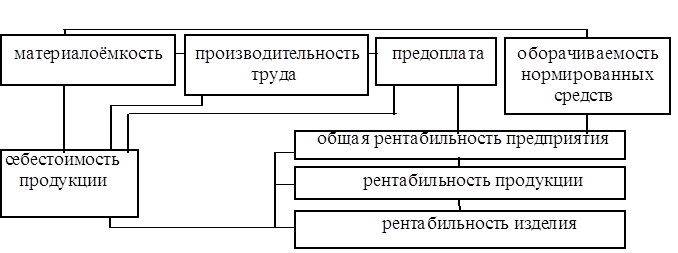

Анализ затрат на производство услуг связи

Изменение себестоимости за счет изменения себестоимости единицы услуг

Руб, (28)

Анализ ликвидности баланса филиала Черепановский РУС”

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Анализ финансовой устойчивости РУС на основе коэффициентов финансовой устойчивости

АНАЛИЗ СТРУКТУРЫ

УПРАВЛЕНИЯ ФИЛИАЛА

ЛИНЕЙНАЯ СТРУКТУРА УПРАВЛЕНИЯ ФИЛИАЛА

ОЦЕНКА ЭФФЕКТИВНОСТИ РАБОТЫ ФИЛИАЛА

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ ФИЛИАЛА ЧЕРЕПАНОВСКИЙ РУС

ОЦЕНКА ЭФФЕКТИВНОСТИ СТРУКТУРЫ УПРАВЛЕНИЯ

Организация работы по охране труда на предприятиях

Навигация

Анализ основных производственных фондов (ОПФ)

Финансовая деятельность

111710

знаков

43

таблицы

5

изображений

1.2 Анализ основных производственных фондов (ОПФ)

Оценка ОПФ за отчетный 1999 г. показывает (таблица 2), что значительный удельный вес в структуре занимают производственные фонды 99% и только 1% приходится на непроизводственные фонды (жилье).

При более детальном анализе видно, что основной удельный вес (50,2%) в структуре ОПФ имеют «Сооружения и «Машины и оборудование» (43,8%).

Лишь 4,3% имеют «Здания» и 1,6% «Транспортные средства».

В 1999 г. произошли незначительные структурные изменения ОПФ.

Причиной структурных сдвигов является:

- увеличение ОПФ по сооружениям на 128,3 тыс.руб. за счет больших

объемов капитального ремонта;

- уменьшения стоимости здания из-за приватизации жилья и физического износа;

- уменьшение стоимости машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря вследствие физического и морального износа.

За отчетный 1999 г. ОПФ в целом уменьшились на 134,3 тыс.руб. или на 0,5%.

В том числе:

- производственные фонды уменьшились на 50,1 тыс.руб. или 0,2% по причинам указанным выше.

- непроизводственные фонды уменьшились на 84,2 тыс.руб. или на 24,7% (приватизация жилья, физический износ).

Для изучения движения ОПФ и характеристики их состояния используем балансовый метод:

- по полной первоначальной стоимости;

- по остаточной стоимости с учетом износа.

Анализ проведем с использованием таблицы 3.

На основании данных таблицы 3 рассчитаем следующие показатели:

Таблица 2 – Динамика и структура основных производственных фондов

| Виды основных производственных фондов | Стоимость, тыс.руб. | Структура, % | Изменения | |||

| 1998 | 1999 | 1998 | 1999 | относительное | абсалютное | |

| Здания Сооружения Машины и оборудование Транспортные средства Производственный и хозяйственный инвентарь | 1206,3 12904,6 11444,9 525,1 38,6 | 1122,1 13032,9 11382,1 409,5 38,6 | 4,6 49,4 43,8 2,0 0,2 | 4,3 50,2 43,8 1,6 0,1 | 93 101,0 99,5 78,0 - | -84,2 128,3 -62,8 -115,6 -0,1 |

| Итого: В том числе: производственные непроизводственные | 26119,5 25778,4 341,1 | 25985,2 25728,3 256,9 | 100,0 98,7 1,3 | 100,0 99,0 1,0 | 99,5 99,8 75,3 | -134,3 -50,1 -84,2 |

1) Коэффициент обновления

Кобн=![]() . 100 =

. 100 = ![]() . 100 =0,6%, (1)

. 100 =0,6%, (1)

где: Фвв – ОПФ вводимые новые (тыс.руб.)

Фкг – ОПФ на конец года (тыс.руб.)

2) Коэффициент выбытия

Квыб=![]() . 100=

. 100=![]() . 100 = 0,4%, (2)

. 100 = 0,4%, (2)

где: Фвыб – ОПФ выбывшие в течение года (тыс.руб.)

Сравниваем коэффициенты:

Кобн>Квыб= 0,6% > 0,4%

Вывод: Обновление ОПФ в 1999 г. незначительно опережало выбытие. Процесс обновления ОПФ идет медленными темпами.

3) Коэффициент износа на начало года.

Кизн н.г.=![]() .100%=

.100%=![]() .100=73,4%,

(3)

.100=73,4%,

(3)

где: Инг – износ ОПФ на начало года (тыс.руб.), данные из Ф-4 бухгалтерского отчета.

Фнг – стоимость ОПФ на начало года (тыс.руб.)

Коэффициент износа на конец года

Кизн к.г.=![]() .100=

.100=![]() .100=76,2%, (4)

.100=76,2%, (4)

Вывод: Оценка коэффициентов износа показывает, что состояние ОПФ на конец 1999 г. ухудшилось.

Кизн н.г. < Кизн к.г.

4) Коэффициент годности

Кгодн нг =![]() . 100=

. 100=![]() . 100 = 26,6%, (5)

. 100 = 26,6%, (5)

Фост нг=Фнг – Инг = 26119,5-19189,6=6929,9 тыс.руб., (6)

Кгодн кг=![]() . 100=

. 100=![]() . 100 = 23,8%, (7)

. 100 = 23,8%, (7)

Фост кг = Фкг – Икг = 25985,2 – 19802,2 = 6183,0 тыс.руб., (8)

Анализ коэффициентов годности показывает, что годность ОПФ на конец 1999 г. ухудшилась с 26,6% до 23,8%.

Результаты анализа сведем в таблицу 4

Показатели использования ОПФ следующие:

1) Фондовооруженность – показывает сколько фондов приходится на 1 работающего

W = ![]() (

(![]() ), (9)

), (9)

где: Т – среднесписочная численность работников, чел.

Ф – среднегодовая стоимость ОПФ, тыс.руб

2) Фондоотдача – доходы на единицу стоимости фондов

V = ![]() (

(![]() ) , (10)

) , (10)

где: Д – доходы в тыс.руб.

3) Фондоемкость – показывает сколько фондов приходится на 1 рубль доходов.

C = ![]() (

(![]() ), (11)

), (11)

Исходные данные для анализа взяты из Ф-65 «Отчет об услугах сявзи», бухгалтерского отчета форма №4, штатного расписания.

Анализ проведем в таблице 5.

Исходя из данных таблицы 5 можно сделать выводы:

1) Показатель фондовооруженнсти в в динамике снижается. Необходимо обновление ОПФ либо уменьшение численности штата за счет роста производительности труда.

2) Показатель фондоотдачи уменьшился на 16% за счет снижения доходов основной деятельности. Динамика положительная.

3) Уровень фондоемкости в 1999 г. уменьшился на 12,8% за счет снижения доходов. Динамика положительная.

Таким образом, несмотря на положительную динамику фондоотдачи и фондоемкости, фондовооруженность показывает необходимость обновле-ния более быстрыми темпами ОПФ.

Таблица 3 – Баланс ОПФ по полной первоначальной стоимости

| Виды основных фондов | Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | ||||

| Всего тыс.руб. | Ввод новых фондов тыс.руб. | Безвозмезд-ные и прочие поступления тыс.руб. | Всего тыс.руб. | Из-за ветхости и износа тыс.руб. | Безвозмезд-ное и прочие выбытие тыс.руб. | |||

| Основные фонды | 26119,5 | 216,4 | 158,3 | 58,1 | 350,7 | 93,0 | 257,7 | 25985,2 |

| В том числе: | ||||||||

| Здания | 1206,6 | 84,2 | 84,2 | 1122,1 | ||||

| Сооружения | 12904,6 | 128,3 | 128,3 | - | - | - | - | 13032,9 |

| Машины и оборудование | 11444,9 | 88,4 | 30,0 | 58,1 | 253,7 | 89,0 | - | 11279,3 |

| Транспортные средства | 525,1 | 12,8 | 4,0 | 8,8 | 512,3 | |||

Таблица 4 – Показатели движения и состояния ОПФ

| Показатели | Величины показателей | |

| Начало года | Конец года | |

| Основные доходы, тыс.руб. Износ ОПФ, тыс.руб. Остаточная стоимость ОПФ, тыс.руб. Коэффициент обновления ОПФ, % Коэффициент выбытия ОПФ, % Коэффициент износа ОПФ, % Коэффициент годности ОПФ, % | 26119,5 19189,6 6929,9 73,4 26,6 | 25985,2 19802,2 6183,0 0,6 0,4 76,2 23,8 |

Таблица 5 – Динамика основных показателей ОПФ

| Показатели | Года | Изминения | ||

| 1998 | 1999 | абсолютные | % | |

| Объем продукции, тыс.руб. Среднегодовая стоимость ОПФ, тыс.руб. Среднесписочная численность работников, чел. Фондовооруженность, руб./чел. Фондоотдача, руб.Д/руб.ОПФ Фондоемкость, руб.ОПФ/руб.Д | 6546,6 26119,5 123 212,4 0,25 3,9 | 7600,8 25985,2 125 207,9 0,29 3,4 | 1054,2 -134,3 2,0 -4,5 0,04 -0,5 | 116,1 99,5 101,6 97,9 116,0 87,2 |

Похожие работы

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

... : 3. Коэффициент соотношения собственного и заемного капитала показывает величину заемных средств, приходящихся на рубль собственных средств, вложенных в активы предприятия. 4. Коэффициент финансовой устойчивости: 5. Коэффициент обеспеченности оборотных средств собственными источниками финансирования показывает, какая часть активов вложена в оборотные средства: 6. ...

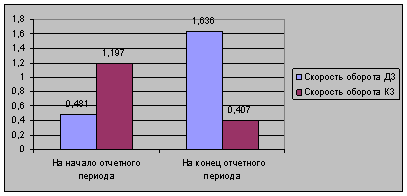

... ( в случае , если в отчетном периоде имело место движение основных средств , то в расчетах необходимо использовать среднюю величину ) : товарооборот 50865.0 ------------------- = ---------- = 30.83 тыс. руб. стр020(ф1г4) 1650.0 Следующий показатель финансовой деятельности предприятия - фондорентабильность . В нашем примере он составил : стр090(ф2г3) 5307.6 ----------------- = --------- ...

... акты. - Министерство финансов РФ в пределах своей компетенции издает совместно с другими федеральными органами исполнительной власти нормативные правовые акты. Один из специальных органов, осуществляющих финансовую деятельность государства, — Центральный банк РФ, который, являясь органом государственного управления, объективно осуществляет государственное руководство в области банковской ...

0 комментариев