Анализ основных производственных фондов (ОПФ)

Анализ оборотных средств (ОС)

Анализ доходов

Анализ затрат на производство услуг связи

Изменение себестоимости за счет изменения себестоимости единицы услуг

Руб, (28)

Анализ ликвидности баланса филиала Черепановский РУС”

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Анализ финансовой устойчивости РУС на основе коэффициентов финансовой устойчивости

АНАЛИЗ СТРУКТУРЫ

УПРАВЛЕНИЯ ФИЛИАЛА

ЛИНЕЙНАЯ СТРУКТУРА УПРАВЛЕНИЯ ФИЛИАЛА

ОЦЕНКА ЭФФЕКТИВНОСТИ РАБОТЫ ФИЛИАЛА

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ ФИЛИАЛА ЧЕРЕПАНОВСКИЙ РУС

ОЦЕНКА ЭФФЕКТИВНОСТИ СТРУКТУРЫ УПРАВЛЕНИЯ

Организация работы по охране труда на предприятиях

Навигация

Анализ ликвидности баланса филиала Черепановский РУС”

Финансовая деятельность

111710

знаков

43

таблицы

5

изображений

1.6.2 Анализ ликвидности баланса филиала Черепановский РУС”

ОАО “Электросвязь”

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их гашения и расположенными в порядке возрастания сроков.

По существу ликвидность предприятия, означает ликвидность его баланса.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы подразделяются на следующие группы:

А 1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения. Данная группа рассчитывается следующим образом:

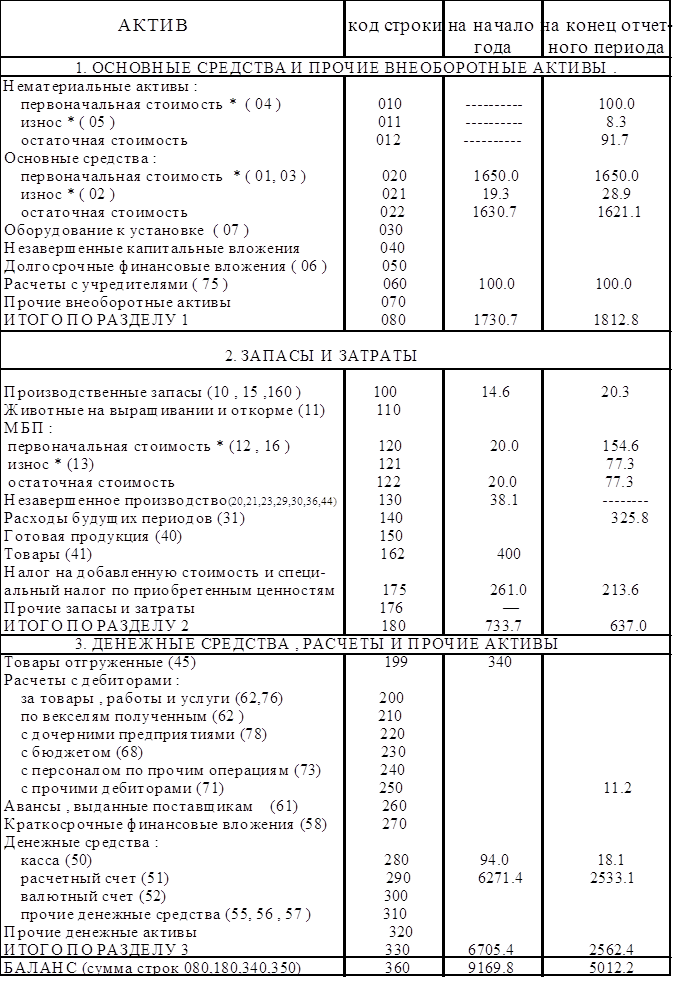

А 1 = стр.250 + стр.260

А 2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А 2 = стр.240

А 3. Медленно реализуемые активы – статьи второго раздела актива баланса, включающие запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность (платежи по которой ожидаются более, чес через 12 месяцев после отчетной даты) и прочие оборотные активы.

А 3 = стр.210+стр.218+стр.220+стр.230+стр.270

А 4. Трудно реализуемые активы – статьи 1 раздела актива баланса – внеоборотные активы

А 4 = стр.190

Пассивы баланса группируются по степени срочности их оплаты:

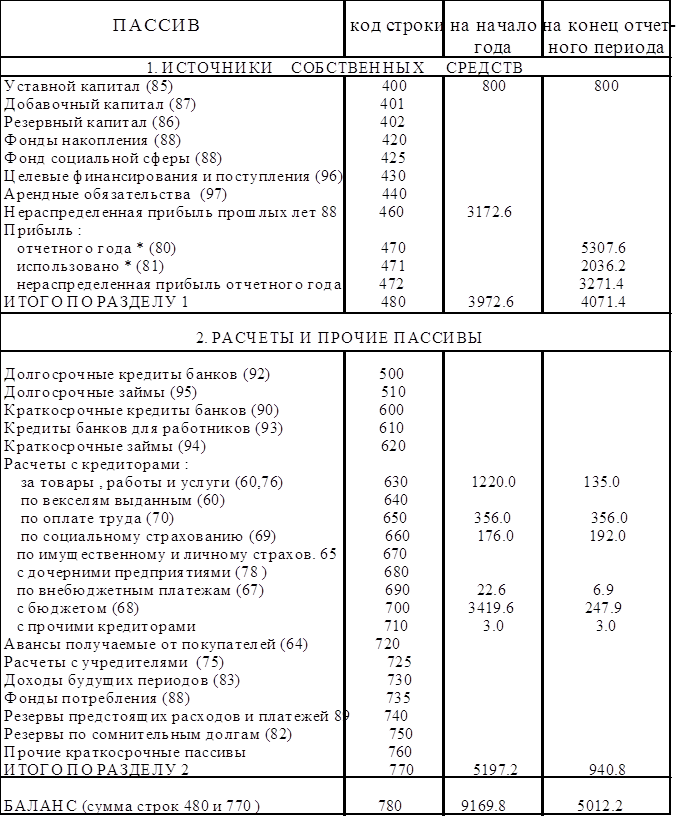

П 1. Наиболее срочные обязательства – к ним относится дебиторская задолженность.

П 1 = стр.620

П 2. Краткосрочные пассивы – это краткосрочные заемные средства, расчеты по дивидендам и прочие краткосрочные пассивы.

П 2 = стр.610 + 670

П 3. Долгосрочные пассивы – это статьи баланса, относящиеся к 5 и 6 разделам, то есть долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

П 3 = стр.590+стр.630+стр.640+стр.650+стр.660

В нашем балансе долгосрочные пассивы отсутствуют.

П 4. Постоянные пассивы или устойчивые – это статьи четвертого раздела баланса “Капиталы и резервы”

П 4 = стр.490

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А 1 П 2, а 2 П 2, А 3 П3, А 4 П4

Для анализа ликвидности составил таблицу 27

Таблица 27 – Анализ ликвидности баланса

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек или недостаток | |

| на начало года | на конец года | ||||||

| Наиболее ликвидные активы (А 1) | 2954.7 | 5082.5 | Наиболее срочные обя зательства (П 1) | 1868.7 | 2984.0 | 1086.0 | 2098.5 |

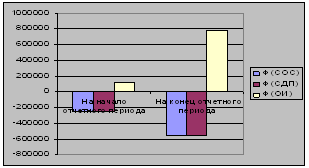

| Быстро реализуе- мые активы (А 2) | 1031.4 | 898.6 | Краткосроч- ные пассивы (П 2) | 9122.0 | 9342.9 | -8090.6 | -8444.3 |

| Медленно реали- зуемые активы (А 3) | 626.4 | 743.5 | Долгосроч-ные пассивы (П 3) | - | - | 626.4 | 743.5 |

| Трудно реализуе- мые активы (А 4) | 6987.0 | 6183.0 | Постоянные пассивы (П 4) | 608.8 | 580.7 | 6378.2 | 5602.3 |

| Баланс | 11559.5 | 12907.6 | Баланс | 115995 | 12907.6 | ||

Результаты расчетов по данным таблицы 3.3.1 показывает, что сопоставление итогов групп по активу и пассиву имеют на конец года следующий вид:

А 1 П 1, А 2 П 2, А 3 П 3, А 4 П 4

Сопоставление двух первых показателей (А 1 и П 1) свидетельствует о том, что ближайший к рассматриваемому моменту промежуток времени организации удается осуществлять платежеспособность, погасить наиболее срочные обязательства.

Если мы сложим средства А 1 + А 2 + А3 П 1 + П 2 + П 3, то можно охарактеризовать ликвидность баланса как недостаточную и финансирование неустойчивое.

Более детальным является анализ платежеспособности и ликвидности при помощи финансовых коэффициентов.

Исчисляют три относительных показателя ликвидности. Они дают представление не только о платежеспособности предприятия на данный момент, но и в случае чрезвычайных происшествий.

В нашем случае коэффициенты будут иметь следующий вид:

Таблица 28 – коэффициенты, характеризующие платежеспособность

| Коэффициенты платежеспособности | Способ расчета | Нормальное ограничение | На начало года | На конец года | Откло- нение |

| 1.Коэффициент текущей платежеспособности | А 1 П 1 | К1 1 | 1.6 | 1.7 | 0.1 |

| 2. коэффициент абсолют ной ликвидности | А 1 П1+П2 | L1 0.2 : 0.7 | 0.26 | 0.41 | 0.15 |

| 3.Коэффициент быстрой ликвидности (критической) | А1 + А2 П1 + П2 |

L2 0.7 : 0.8 желат.1.5 | 0.36 | 049 | 0.13 |

| 4. Коэффициент текущей ликвидности | А1+А2+А3 П1 + П2 | 0.42 | 0.55 | 0.13 | |

| 5. Коэффициент манев- ренности функционирую щего капитала | А3 (А1+А2+А3)-(П1+П2) | - | -5.751 | -5.602 | -0.149 |

| 6. Коэффициент обеспе- ченности средствами | П4 – А4 А1+А2+А3 | 0.1 | -1.382 | -0.833 | -0.549 |

Коэффициент текущей платежеспособности выше нормы, это значит, что предприятие способно погашать свои срочные обязательства с помощью наиболее ликвидных активов.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств.

За 1999 год коэффициент хороший. Увеличился по сравнению с началом года на 0.15 пункта.

Коэффициент быстрой ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по счетам.

В зависимости от величины коэффициента принято различать: кредитоспособный субъект при К 1.5, ограниченно кредитоспособный при К от 1 до 1.5, некредитоспособный при К 1.

У филиала коэффициент на конец года повысился на 0.13 пункта, но ниже нормального, поэтому филиал можно считать некредитоспособным.

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизуя все оборотные средства. Нормальное ограничение для этого коэффициента =1 : 2

Наш коэффициент ниже нормы. Организация не располагает объемом свободных ресурсов, формируемых за счет собственных источников.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижено производственных запасов. В динамике происходит уменьшение на 0.149 пункта. Это положительный факт.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у филиала, необходимых для ее финансовой устойчивости. Он должен быть не менее 0,1. Значит у филиала недостаточно собственных средств.

Филиал “Черепановский РУС” ОАО “Электросвязь” недостаточно имеет собственных оборотных средств и является финансово неустойчивым. Ликвидность баланса не абсолютна.

Похожие работы

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

... : 3. Коэффициент соотношения собственного и заемного капитала показывает величину заемных средств, приходящихся на рубль собственных средств, вложенных в активы предприятия. 4. Коэффициент финансовой устойчивости: 5. Коэффициент обеспеченности оборотных средств собственными источниками финансирования показывает, какая часть активов вложена в оборотные средства: 6. ...

... ( в случае , если в отчетном периоде имело место движение основных средств , то в расчетах необходимо использовать среднюю величину ) : товарооборот 50865.0 ------------------- = ---------- = 30.83 тыс. руб. стр020(ф1г4) 1650.0 Следующий показатель финансовой деятельности предприятия - фондорентабильность . В нашем примере он составил : стр090(ф2г3) 5307.6 ----------------- = --------- ...

... акты. - Министерство финансов РФ в пределах своей компетенции издает совместно с другими федеральными органами исполнительной власти нормативные правовые акты. Один из специальных органов, осуществляющих финансовую деятельность государства, — Центральный банк РФ, который, являясь органом государственного управления, объективно осуществляет государственное руководство в области банковской ...

0 комментариев