Анализ основных производственных фондов (ОПФ)

Анализ оборотных средств (ОС)

Анализ доходов

Анализ затрат на производство услуг связи

Изменение себестоимости за счет изменения себестоимости единицы услуг

Руб, (28)

Анализ ликвидности баланса филиала Черепановский РУС”

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Анализ финансовой устойчивости РУС на основе коэффициентов финансовой устойчивости

АНАЛИЗ СТРУКТУРЫ

УПРАВЛЕНИЯ ФИЛИАЛА

ЛИНЕЙНАЯ СТРУКТУРА УПРАВЛЕНИЯ ФИЛИАЛА

ОЦЕНКА ЭФФЕКТИВНОСТИ РАБОТЫ ФИЛИАЛА

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ ФИЛИАЛА ЧЕРЕПАНОВСКИЙ РУС

ОЦЕНКА ЭФФЕКТИВНОСТИ СТРУКТУРЫ УПРАВЛЕНИЯ

Организация работы по охране труда на предприятиях

Навигация

Анализ оборотных средств (ОС)

Финансовая деятельность

111710

знаков

43

таблицы

5

изображений

1.3 Анализ оборотных средств (ОС)

Проведем оценку состава и структуры оборотных средств, а также их использования.

Исходными данными будут являться - бухгалтерский отчет, форма 65 «Отчет об услугах сязи».

Анализ приведем в таблице 6.

Оборотные фонды РУС делятся на две составляющие:

- производственные оборотные фонды;

- фонды обращения.

В целом в 1999 г. ОС увеличились на 1302,0 тыс.руб. или на 28,2%.

В том числе:

- Производственные запасы увеличились на 56,4 тыс.руб. или 9,4%. В основном это такие материалы как, кабельная продукция, провод, столбы, железо-бетонные приставки. Причины - повышение цен.

- Расходы будущих периодов – это подписка, начисление отпускных, аренда, увеличены в 1999 г. на 65,1 тыс.руб. или на 508,6%.

Причиной является повышение оплаты труда, повышение цен на аренду и подписку.

- В целом производственные ОС в 1999 г. выросли на 121,5 тыс.руб. или на 99,8% по указанным причинам.

- Готовая продукция на складе – наблюдается динамика к снижению. В основном это материалы и продукция для перепродажи (УКВ-радиоприемники, телефонные аппараты). Причина – из-за повышения цен упал спрос на эту продукцию.

- Дебиторская задолженность – наблюдается динамика к снижению. Это следует отметить как положительный момент, т.к. ведется усиленная работа по ее снижению. Снижена на 132,8 тыс.руб. или на 12,9%.

- Прочие оборотные активы – это расчеты с вышестоящей организацией, увеличены на 868,2 руб. или 33,5%. Причина – увеличение размера отчислений в связи с централизацией прибыли в АО для расчетов по контактам за оборудование от иностранных поставщиков.

- Денежные средства в кассе и на расчетном счете имеют положительную динамику 449,5 тыс.руб. или 124,4%. Причины – увеличение доходов от услуг, снижение дебиторской.

В целом прирост фондов обращения составил 1180,4 руб. или 99,5%.

Анализ структуры ОС показывает, что наибольший удельный вес принадлежит фондам обращения (86,7% и 87,6% в 1998 и 1999 г.г.)

Среди элементов структуры наибольший удельный вес занимают: - прочие оборотные активы (58,5%).

- дебиторская задолженность (15,2%);

- денежные средства филиала (13,7%);

- производственные запасы.

Таблица 6 – Состав и структура ОС филиала

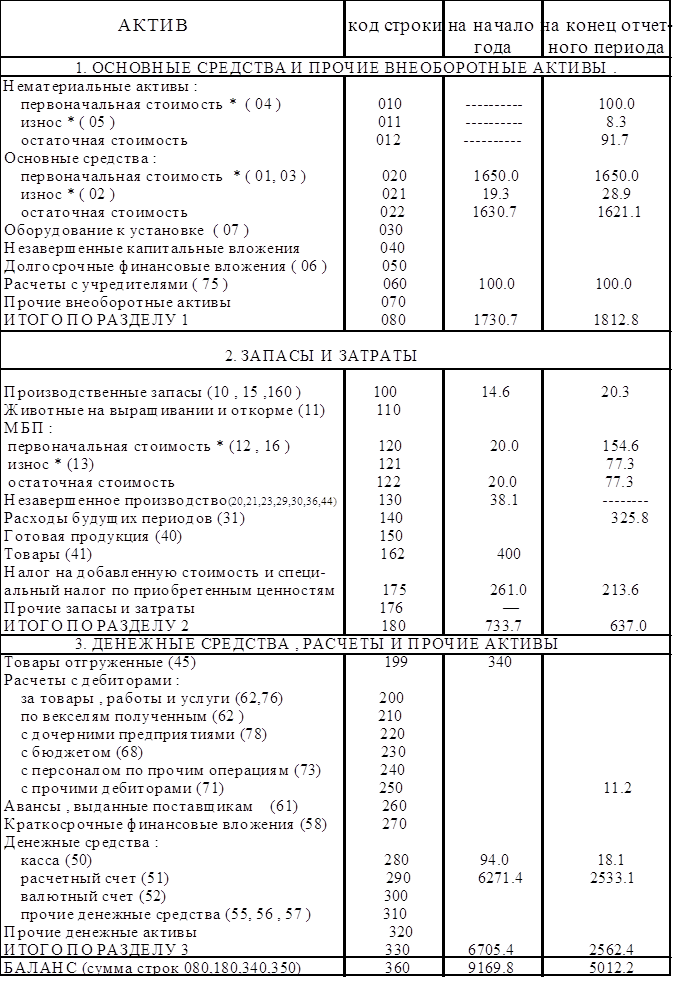

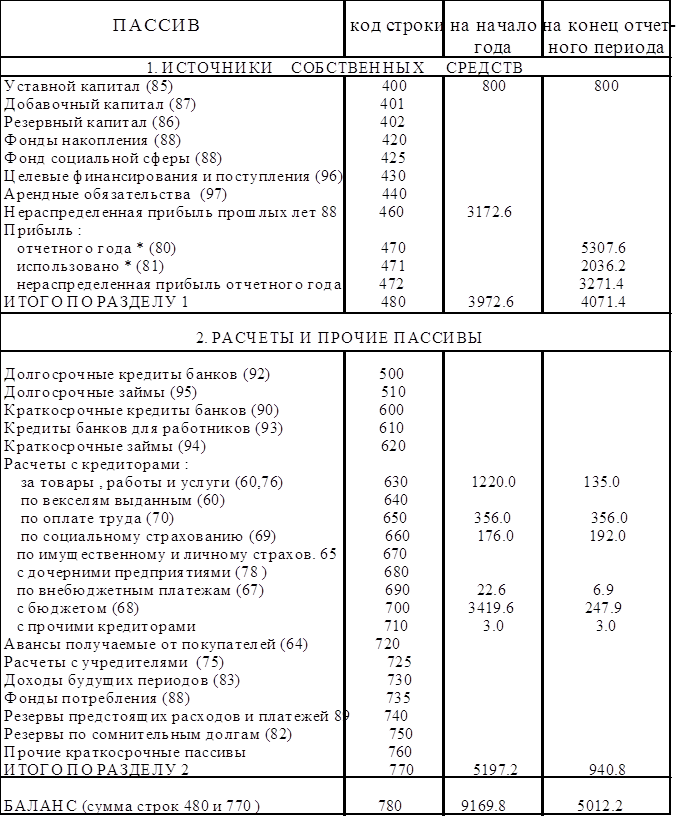

| Состав элементов оборотных средств | Стоимость ОС, тыс.руб. | Структура, % | Динамика | |||

| 1998 | 1999 | 1998 | 1999 | абсолютная | % | |

| 1. Производственные ОС В том числе: производственные запасы расходы будущих периодов 2. Фонды обращения В том числе: готовая продукция на складе дебиторская задолженность прочие оборотные активы денежные средства в кассе и на расчетном счете Всего | 613,3 600,5 12,8 3999,3 13,1 1031,4 2593,4 361,3 4612,5 | 734,8 656,9 77,9 5179,7 8,7 898,6 3461,6 810,8 5914,5 | 13,3 13,0 0,3 86,7 0,3 22,4 56,2 7,8 100,0 | 12,4 11,1 1,3 87,6 0,2 15,2 58,5 13,7 100,0 | 121,5 56,4 65,1 1180,4 -4,4 -132,8 868,2 449,5 1302,0 | 199,8 109,4 608,6 199,5 66,4 133,5 224,4 128,2 |

Эффективность использования оборотных средств характеризуется следующим показателем:

1) Коэффициент оборачиваемости ОС

Коб= ![]() , (12)

, (12)

где: Д – доходы основной деятельности за соответствующий период (тыс.руб.);

Ос – средняя стоимость оборотных средств за рассматриваемый период.

2) Длительность одного оборота

Кд= ![]() (дней), (13)

(дней), (13)

где: Чд – число дней в периоде (год – 360 дней, квартал – 90 дней)

3) Коэффициент загрузки оборотных средств

Кз= ![]() =

= ![]() , (14)

, (14)

4) Эффекты улучшения использования ОС

ΔОс= (![]() ).(Кд1 – Кд2), (15)

).(Кд1 – Кд2), (15)

Анализ проведем в таблице 7.

Таблица 7 – Динамика использования оборотных средств

| Наименование показателей | Величина показателей | Изменение | ||

| 1998 | 1999 | абсолютное | % | |

| Выручка от реализации, тыс.руб. Среднегодовая стоимость оборотных средств, тыс.руб. Оборачиваемость оборотных средств, обороты Длительность одного оборота, дней Коэффициент загрузки средств в обороте | 6546,6 4072,7 1,6 227,1 0,6 | 7600,8 5263,5 1,5 252,7 0,7 | 1054,2 1190,8 -0,1 25,6 0,1 | 116,1 129,2 93,8 111,3 116,7 |

Оценка динамики использования оборотных средств показывает:

1) Оборачиваемость ОС в 1999 г. снизилась на 6,2%.

Коб.1998 > Коб.1999

Это значит,что в 1999 г. оборотные средства использовались менее эффективно, чем в 1998 г.

2) Длительность одного оборота в 1999 г. увеличилась на 11,3% или на 25,6 дня.

Это значит, что для создания в 1999 г. объема услуг эквивалентного 1998 году потребовалось ОС больше.

3) Коэффициент загрузки в 1999 г. увеличен на 116,7%.

Это значит, что на получение 1 руб. доходов в 1999 г. ОС затрачено больше чем в 1998 г.

5) Причины: Высокая дебиторская задолженность, большие материальные запасы на складе.

Таким образом, в 1999 г. использование ОС имеет динамику к снижению. Соответственно снижена эффективность использования оборотных средств. Необходимо на последующие периоды спланировать мероприятия на повышение эффективности использования ОС, на увеличение их оборачиваемости.

Похожие работы

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

... : 3. Коэффициент соотношения собственного и заемного капитала показывает величину заемных средств, приходящихся на рубль собственных средств, вложенных в активы предприятия. 4. Коэффициент финансовой устойчивости: 5. Коэффициент обеспеченности оборотных средств собственными источниками финансирования показывает, какая часть активов вложена в оборотные средства: 6. ...

... ( в случае , если в отчетном периоде имело место движение основных средств , то в расчетах необходимо использовать среднюю величину ) : товарооборот 50865.0 ------------------- = ---------- = 30.83 тыс. руб. стр020(ф1г4) 1650.0 Следующий показатель финансовой деятельности предприятия - фондорентабильность . В нашем примере он составил : стр090(ф2г3) 5307.6 ----------------- = --------- ...

... акты. - Министерство финансов РФ в пределах своей компетенции издает совместно с другими федеральными органами исполнительной власти нормативные правовые акты. Один из специальных органов, осуществляющих финансовую деятельность государства, — Центральный банк РФ, который, являясь органом государственного управления, объективно осуществляет государственное руководство в области банковской ...

0 комментариев