Анализ основных производственных фондов (ОПФ)

Анализ оборотных средств (ОС)

Анализ доходов

Анализ затрат на производство услуг связи

Изменение себестоимости за счет изменения себестоимости единицы услуг

Руб, (28)

Анализ ликвидности баланса филиала Черепановский РУС”

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Анализ финансовой устойчивости РУС на основе коэффициентов финансовой устойчивости

АНАЛИЗ СТРУКТУРЫ

УПРАВЛЕНИЯ ФИЛИАЛА

ЛИНЕЙНАЯ СТРУКТУРА УПРАВЛЕНИЯ ФИЛИАЛА

ОЦЕНКА ЭФФЕКТИВНОСТИ РАБОТЫ ФИЛИАЛА

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ ФИЛИАЛА ЧЕРЕПАНОВСКИЙ РУС

ОЦЕНКА ЭФФЕКТИВНОСТИ СТРУКТУРЫ УПРАВЛЕНИЯ

Организация работы по охране труда на предприятиях

Навигация

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Финансовая деятельность

111710

знаков

43

таблицы

5

изображений

1.6.3 АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов баланса.

Анализ финансовой устойчивости проведем двумя способами:

- Общий анализ на основе абсолютных показателей

- Детальный анализ на основе коэффициентов финансовой устойчивости.

1. Общий анализ финансовой устойчивости.

Для обобщенного анализа используются следующие показатели:

1) Наличие собственных оборотных средств

СОС=СК-ВА, (34)

где: СК – собственный капитал, тыс. руб.

ВА – Внеоборотные активы, тыс. руб.

2) Излишек (+) или недостаток (-) собственных оборотных средств

![]() СОС=СОС-ЗЗ, (35)

СОС=СОС-ЗЗ, (35)

где: - ЗЗ – запасы и затраты, тыс. руб.

3) Функционирующий капитал

ФК=СК+ДП-ВА, (36)

где: СК – собственный капитал, тыс. руб.

ДП – долгосрочные пассивы, тыс. руб.

ВА – внеоборотные активы, тыс. руб.

4) Излишек (+) или недостаток (-) функционирующего капитала

![]() ФК=ФК-ЗЗ, (37)

ФК=ФК-ЗЗ, (37)

5) Общая величина источников пополнения запасов

ВИ=ФК+ДП+КК, (38)

где: КК – краткосрочные кредиты, тыс.руб.

6) Излишек (+) или недостаток (-) общей величины формирования запасов

![]() ВИ=ВИ-ЗЗ, (39)

ВИ=ВИ-ЗЗ, (39)

Обобщенный анализ проведем в таблице № 29

Как показывают данные таблицы № 29, на начало года наблюдалось повышение запасов и затрат над собственными оборотными средствами. Кроме того, величина собственных оборотных средств является величиной отрицательной, и ее недостаток составляет на начало года 7004,6 тыс. руб. На конец года недостаток собственных оборотных средств сократился и составил 6345,8 тыс. руб.

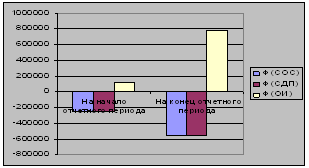

Анализ показывает, что величина собственных оборотных средств и величина функционирующего капитала равны в начале и конце года. Это связано с тем, что РУС не пользуется долгосрочными кредитами.

Соответственно недостаток функционирующего капитала равен недостатку собственных оборотных средств.

Таблица 29 – Показатели финансовой устойчивости

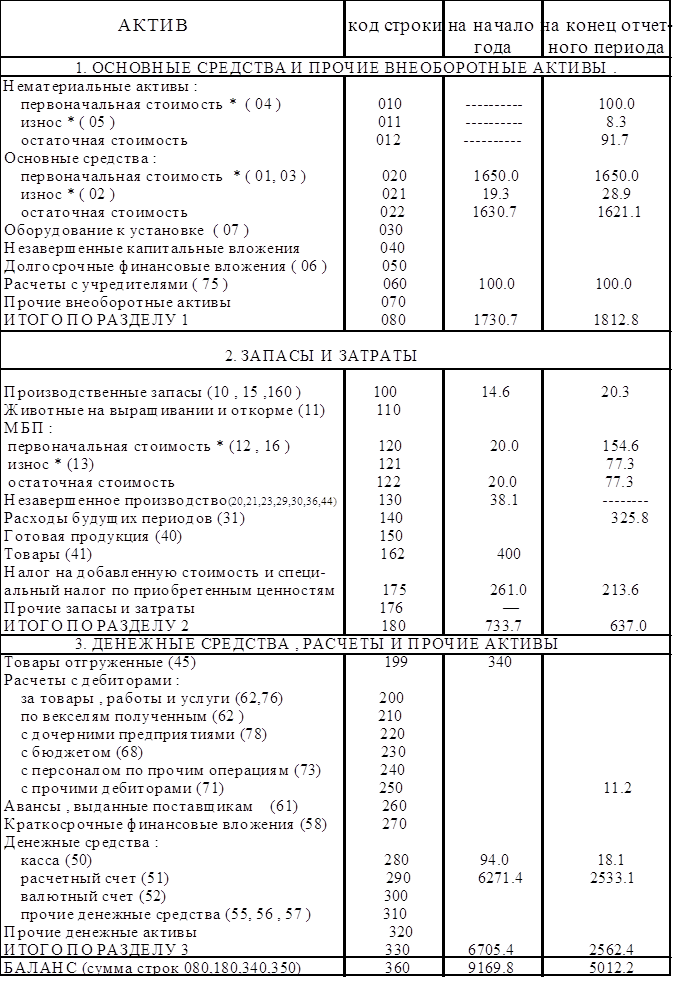

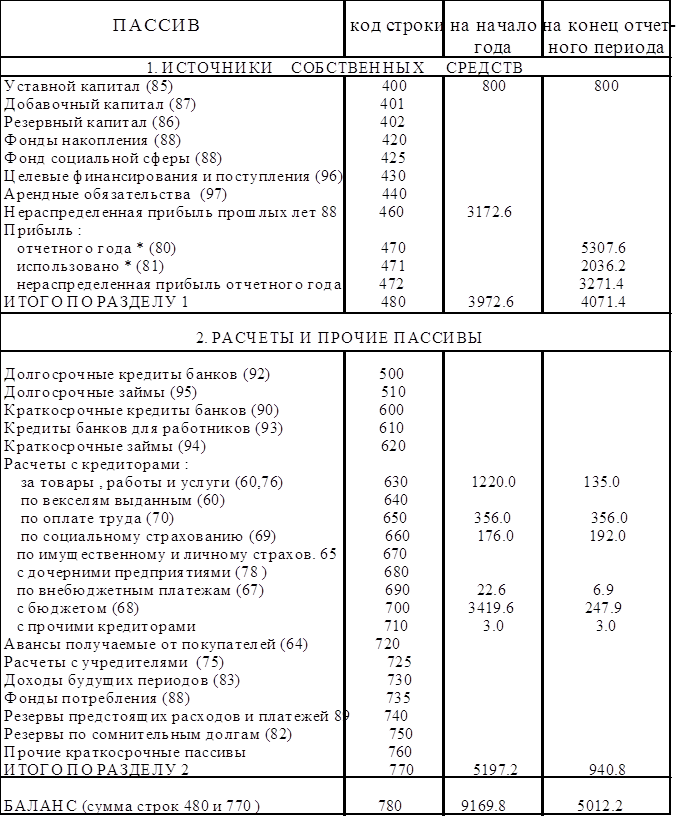

| Значение тыс. руб. | |||

| Наименование показателей | Строка | На начало года | На конец года |

| Внеоборотные активы (ВА) | 190 | 6987,0 | 6183,0 |

| Оборотные активы (ОА) | 290 | 4612,5 | 5914,5 |

| Запасы и затраты (ЗЗ) | 210 | 626,4 | 743,5 |

| Собственный капитал (СК) | 490 | 608,8 | 580,7 |

| Краткосрочные кредиты (КК) | 690 | 10990,7 | 12326,9 |

| Долгосрочные пассивы (ДП) | 590 | - | - |

| Собственные оборотные средства (СОС)=П4-П1 | -6378,2 | -5602,3 | |

| Излишек или недостаток собственных оборотных средств | -7004,6 | -6345,8 | |

| Функционирующий капитал, ФК=П4+П6-П1 | -6378,1 | -5602,3 | |

| Излишек или недостаток функционирующего капитала | -7004,6 | -6345,8 | |

| Общая величина источников пополнения запасов, ВИ=П9+П5 | 4612,5 | 6724,6 | |

| Излишек или недостаток общей величины запасов | 3986,1 | 5981,1 | |

Исходя из данных таблицы 29 можно сделать выводы:

Коэффициент капитализации значительно превышает нормативное значение и в динамике растет. Это значит, что собственные средства филиала намного меньше заемных. Это свидетельствует о финансовой неустойчивости филиала

Коэффициент капитализации дает лишь общую оценку финансовой устойчивости филиала. Поэтому его необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами.

Коэффициент обеспеченности собственными средствами показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства.

В Черепановском РУС уровень этого коэффициента намного ниже нормативного, то есть оборотные активы в значительной степени финансируются за счет заемных средств (это кредиторская задолженность перед головной организацией АО и ассигнования от головной организации АО). Динамика этого коэффициента имеет положительный характер, что свидетельствует о низком проценте собственного капитала в общем капитале РУС.

Отрицательным моментом является снижение коэффициента в динамике, хотя и незначительно.

Наличие недостатка функционирующего капитала на начало и конец 1999-го года характеризует финансовое состояние Черепановского РУС как неустойчивое.

Учитывая, что РУС является филиалом АО «Электросвязь» НСО недостаток средств покрывается за счет головного предприятия. При этом источниками средств являются: кредиторская задолженность перед АО по платежам и ассигнования от АО для пополнения оборотных средств. Об этом говорят данные П11 и П12 таблицы.

Похожие работы

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

... : 3. Коэффициент соотношения собственного и заемного капитала показывает величину заемных средств, приходящихся на рубль собственных средств, вложенных в активы предприятия. 4. Коэффициент финансовой устойчивости: 5. Коэффициент обеспеченности оборотных средств собственными источниками финансирования показывает, какая часть активов вложена в оборотные средства: 6. ...

... ( в случае , если в отчетном периоде имело место движение основных средств , то в расчетах необходимо использовать среднюю величину ) : товарооборот 50865.0 ------------------- = ---------- = 30.83 тыс. руб. стр020(ф1г4) 1650.0 Следующий показатель финансовой деятельности предприятия - фондорентабильность . В нашем примере он составил : стр090(ф2г3) 5307.6 ----------------- = --------- ...

... акты. - Министерство финансов РФ в пределах своей компетенции издает совместно с другими федеральными органами исполнительной власти нормативные правовые акты. Один из специальных органов, осуществляющих финансовую деятельность государства, — Центральный банк РФ, который, являясь органом государственного управления, объективно осуществляет государственное руководство в области банковской ...

0 комментариев