Анализ основных производственных фондов (ОПФ)

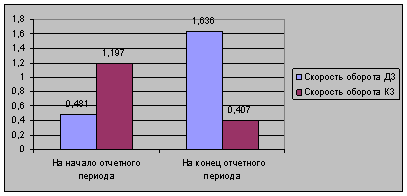

Анализ оборотных средств (ОС)

Анализ доходов

Анализ затрат на производство услуг связи

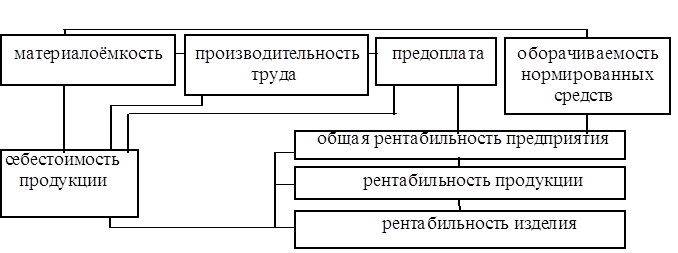

Изменение себестоимости за счет изменения себестоимости единицы услуг

Руб, (28)

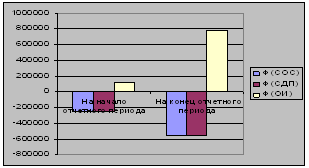

Анализ ликвидности баланса филиала Черепановский РУС”

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Анализ финансовой устойчивости РУС на основе коэффициентов финансовой устойчивости

АНАЛИЗ СТРУКТУРЫ

УПРАВЛЕНИЯ ФИЛИАЛА

ЛИНЕЙНАЯ СТРУКТУРА УПРАВЛЕНИЯ ФИЛИАЛА

ОЦЕНКА ЭФФЕКТИВНОСТИ РАБОТЫ ФИЛИАЛА

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ ФИЛИАЛА ЧЕРЕПАНОВСКИЙ РУС

ОЦЕНКА ЭФФЕКТИВНОСТИ СТРУКТУРЫ УПРАВЛЕНИЯ

Организация работы по охране труда на предприятиях

Навигация

Изменение себестоимости за счет изменения себестоимости единицы услуг

Финансовая деятельность

111710

знаков

43

таблицы

5

изображений

2. Изменение себестоимости за счет изменения себестоимости единицы услуг.

I![]() =

=![]() =

=![]() =1,01, (26)

=1,01, (26)

3. Изменение себестоимости за счет изменения тарифов.

I![]() =

=![]() =

=![]() =0,9, (27)

=0,9, (27)

Выводы:

1) Изменение объема услуг никак не повлияло на себестоимость услуг связи.

2) Изменение себестоимости услуг связи за счет изменения себестоимости единицы услуг имеет отрицательную динамику т.к. себестоимость единицы услуг в 1999 г. выросла.

3) Изменение себестоимости услуг за счет изменения тарифов имеет положительную динамику т.к. за счет увеличения тарифов в 1999 г увеличились доходы основной деятельности.

Динамика тарифов на услуги связи

1) Абонплата – на 01.01.99 30 руб

на 01.04.99 35 руб

на 01.07.99 40 руб

на 01.12.99 50руб

2) Абонплата юридических лиц

на 01.01.99 80 руб + НДС

на 01.10.99 90 руб + НДС

3) В среднем на 20% изменились в 1999 г. тарифы на междугородную и международную телефонную связь.

Анализ полной себестоимости не позволяет выявить факторы, влияющие на расходы по производству услуг связи.

Для более детального анализа проведем оценку расходов на услуги связи по элементам или статьям затрат.

Исходными данными будет служить форма Ф-65 «Отчет об услугах связи за 1998 и 1999гг.»

Для расчетов используем следующие методы:

1) di=![]() . 100 - удельный вес каждой статьи затрат в общих затратах, %

. 100 - удельный вес каждой статьи затрат в общих затратах, %

2) Сi=![]() . 100 - себестоимость услуг связи по статьям затрат, руб

. 100 - себестоимость услуг связи по статьям затрат, руб

3) ![]() . 100 - динамика изменения каждой статьи затрат в 1999 г.

. 100 - динамика изменения каждой статьи затрат в 1999 г.

по отношению 1998 г., %

4) ![]() i

i![]() =

=![]() ii . di0 - оценка влияния статей затрат на изменение общих

ii . di0 - оценка влияния статей затрат на изменение общих

затрат

где ![]() ii - индекс прироста статьи затрат

ii - индекс прироста статьи затрат

di0 - удельный вес статьи затрат в базовом периоде.

Результаты расчета приведены в таблице № 19

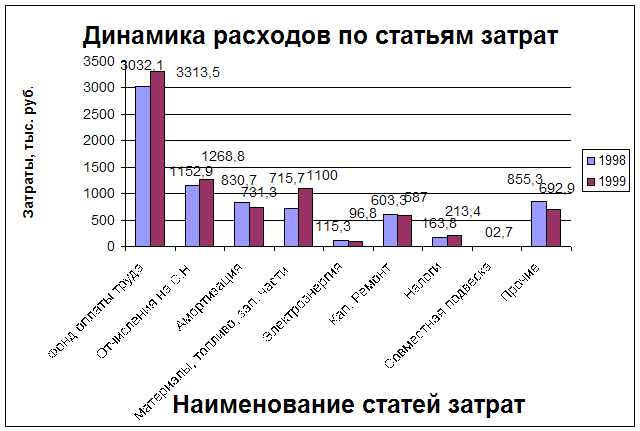

Таблица 19 – Динамика расходов по статьям затрат

| Наименование статей затрат | Затраты, тыс.руб | Удельный вес, % | % | Влияние на снижение | ||

| 1998 | 1999 | 1998 | 1999 | |||

| Фонд оплаты труда | 3032,1 | 3313,5 | 40,6 | 41,4 | 109,3 | 3,7 |

| Отчисления на с.н. | 1152,9 | 1268,8 | 15,4 | 15,8 | 110,1 | 1,6 |

| Амортизация | 830,7 | 731,3 | 11,1 | 9,1 | 88 | -1,3 |

| Материалы, топливо, запас-ные части | 715,7 | 1100 | 9,6 | 13,7 | 153,7 | 5,2 |

| Электроэнергия | 115,3 | 96,8 | 1,5 | 1,2 | 84 | -0,24 |

| Кап. ремонт | 603,3 | 587 | 8,1 | 7,3 | 97,3 | -0,2 |

| Налоги | 163,8 | 213,4 | 2,2 | 2,7 | 130,3 | 0,66 |

| Совместная подвеска | - | 2,7 | 0 | 0,03 | - | 0 |

| Прочие | 855,3 | 692,9 | 11,5 | 8,7 | 81 | -2,2 |

| Всего | 7467,1 | 8006,4 | 100 | 100 | 107,2 | 7,2 |

Рис. 3

Рис. 3

Оценка удельного веса каждой статья затрат показывает:

1) Наибольший удельный вес имеет статья затрат на оплату труда (40,6% и 41,4% в 1998 и 1999гг.) Причем в 1999г затраты на оплату труда повысились на 9,3 % из-за повышения окладов работникам РУС.

2) Второе место по удельному весу занимают расходы на соцналоги (15,4% и 15,8% в 1998-1999гг.)

3) Третье место в 1999 г. по удельному весу занимает статья – материалы, топливо, зап. части. Причем в 1999 г. расходы по этой статье увеличились на 53,7% по отношению к 1998 г. Причина – повышение цен на ГСМ и материалы.

Следует отметить также повышение затрат на налоги на 30,3%. Причиной является повышение налоговых ставок.

По остальным статьям затрат наблюдается экономия расходов.

По статье «Прочие расходы» экономия составила 19%

По электроэнергии экономия 16%

По статье амортизация 12%

В целом затраты основной деятельности в 1999г. увеличились на 7,2%. Основное влияние на увеличение затрат оказали статьи затрат:

- материалы, топливо, зап. части (5,2%);

- расходы на оплату труда (3,7%);

- отчисление на соцналоги (1,64%).

На основании полученных данных построим график структуры затрат. Рис__

Калькуляцию и анализ структуры себестоимости выполним с помощью данных в таблице 20. Калькуляция себестоимости услуг по статьям затрат дает возможность оценить влияние каждой статьи на себестоимость единицы услуг связи. За единицу услуг связи берется 100 руб. доходов.

Анализ себестоимости по статьям затрат показывает, что наибольший удельный вес в себестоимости единицы услуг связи занимают:

- Фонд оплаты труда (44,6 руб/100р.д.) причем наблюдается снижение себестоимости по этой статье затрат на 3,3 руб

- Отчисления на соцюналог 17,1 руб/100р.д. Снижение себестоимости в 1999 г. составило 1,1 руб.

- Материалы, топливо, зап. части (14,8 руб/100р.д.) Увеличение себестоимости по этой статье составило 3,3 руб.

- Амортизация (9,8 руб/100р.д.). Наблюдается снижение за счет списания основных фондов.

- Прочие расходы (9,3 руб/100р.д.) В основном за отпуск теплоэнергии РУПС

- Кап ремонт (7,9 руб/100руб. д.). причем по этой статье наблюдается снижение себестоимости на 1,6 руб.

Оценка влияния статей затрат на изменения себестоимости единицы услуг связи показывает, что это материальные затраты и налоги.

Таблица 20 - Калькуляция и структура себестоимости

| Наименование статьи затрат | Себестоимость, руб/100руб.Д. | Удельный вес, % | Изменение себестоимости | |||

| 1998 | 1999 | 1998 | 1999 | Абсол. С1-С0 | Относит

| |

| Фонд оплаты труда | 47,9 | 44,6 | 40,6 | 41,4 | -3,3 | -0,03 |

| Отчисления на С.Н. | 18,2 | 17,1 | 15,4 | 15,8 | -1,1 | -0,01 |

| Амортизация | 13,1 | 9,8 | 11,1 | 9,1 | -3,3 | -0,03 |

| Материалы, топливо, зап. части | 11,3 | 14,8 | 9,6 | 13,7 | 3,5 | 0,03 |

| Электроэнергия | 1,80 | 1,3 | 1,5 | 1,2 | -0,5 | -0,004 |

| Кап. ремонт | 9,50 | 7,9 | 8,1 | 7,3 | -1,6 | -0,01 |

| Налоги | 2,6 | 2,9 | 2,2 | 2,7 | 0,3 | 0,003 |

| Совместная подвеска | - | 0,04 | 0 | 0,03 | 0,04 | 0,0004 |

| Прочие расходы | 13,5 | 9,3 | 11,5 | 8,7 | -4,2 | -0,04 |

| Всего | 117,9 | 107,7 | 100 | 100 | -0,0914 | |

| Доходы | 6331,3 | 7432,2 | ||||

Проведем анализ затрат по подотраслям связи, который позволяет оценить динамику расходов данной подотрасли по статьям затрат, оценить структуру и влияние каждой статьи затрат на общие расходы подотрасли.

Анализ выполним с помощью таблиц.

1) Междугородняя телефонная связь (таблица № 21)

Наибольший удельный вес в структуре расходов подотрасли занимают статьи затрат:

- Фонд оплаты труда (45,4%);

- Отчисления на социальный налог (17,4%);

- Материалы, топливо, зап. части (12,3%);

- Амортизация (8,3%);

- Прочие расходы (7,6%).

Таблица 21 – Динамика затрат по МТС

| Наименование статей затрат | Затраты, тыс.руб | Удельный вес, % | % | Влияние на снижение | ||

| 1998 | 1999 | 1998 | 1999 | |||

| Фонд оплаты труда | 895,8 | 970,5 | 48 | 45,4 | 108,3 | 4,0 |

| Отчисления на с.н. | 340,6 | 371,6 | 18,3 | 17,4 | 109,1 | 1,66 |

| Амортизация | 198,2 | 177,9 | 10,6 | 8,3 | 89,8 | -1,1 |

| Материалы, топливо, запас-ные части | 138,6 | 263,3 | 7,4 | 12,3 | 190 | 6,7 |

| Электроэнергия | 28,5 | 32,3 | 1,5 | 1,5 | 113,3 | 0,2 |

| Кап. ремонт | - | 51,2 | - | - | - | - |

| Налоги | 79,6 | 106,5 | 4,3 | 5 | 133,8 | 1,5 |

| Совместная подвеска | - | - | - | - | - | - |

| Прочие | 182,5 | 163 | 9,8 | 7,6 | 89 | -1,1 |

| Всего | 1868,3 | 2136,3 | 100 | 100 | 114,6 | 14,6 |

Оценка динамики затрат по МТС показывает, что снижение затрат наблюдается по статьям:

- Амортизация (10,2% за счет списания ОПФ);

- Прочие расходы (11%).

По остальным статьям затраты увеличились.

Общие затраты по МТС увеличились на 14,6%

Основное влияние на увеличение расходов оказали статьи затрат:

- Материалы, топливо, зап. части (6,7%);

- ФОТ (4%);

- Отчисления на С.Н. (1,66%);

- Налоги (1,5%).

Наибольший удельный вес в структуре расходов подотрасли ГТС занимают статьи затрат: (таблица 22):

- Фонд оплаты труда (39,7%);

- Отчисления на соц.налоги (15,2%);

- Материалы, топливо, зап. части (12,9%);

- Прочие затраты (10,9%);

- Кап. ремонт (8,2%).

Таблица 22 – Динамика и структура затрат ГТС

| Наименование статей затрат | Затраты, тыс.руб | Удельный вес, % | % | Влияние на снижение | ||

| 1998 | 1999 | 1998 | 1999 | |||

| Фонд оплаты труда | 1031 | 1311,7 | 34,9 | 39,7 | 127,2 | 9,5 |

| Отчисления на с.н. | 392 | 502,3 | 13,3 | 15,2 | 128,1 | 3,7 |

| Амортизация | 352,9 | 309,7 | 12 | 9,4 | 87,8 | -1,46 |

| Материалы, топливо, запас-ные части | 215,8 | 425,6 | 10,7 | 12,9 | 134,8 | 3,7 |

| Электроэнергия | 53,1 | 45,3 | 1,8 | 1,4 | 85 | -0,27 |

| Кап. ремонт | 332,5 | 269,3 | 11,3 | 8,2 | 81 | -2,1 |

| Налоги | 51,9 | 76,1 | 1,8 | 2,3 | 146,7 | 0,8 |

| Совместная подвеска | - | 2,7 | - | 0,1 | - | - |

| Прочие | 430,1 | 360 | 14,5 | 10,9 | 83,7 | -2,4 |

| Всего | 2959,3 | 3302,7 | 100 | 100 | 111,6 | 11,6 |

Оценка динамики затрат по ГТС показывает, что снижение затрат в 1999 г. произошло по нескольким статьям:

- Кап. ремонт (19% за счет уменьшения плана кап. ремонта в1999г.);

- Электроэнергия (15% за счет экономии);

- Амортизация (12,2% за счет выбытия ОПФ);

- Прочие расходы (16,3).

В целом по ГТС расходы увеличились в 1999 г. на 11,6%

Наибольшее влияние на увеличение затрат по ГТС оказали следующие статьи:

- Фонд оплаты труда (9,5% за счет увеличения окладов персоналу ГТС);

- Отчисления на соц. налог (3,7%);

- Материалы, топливо, зап. части (3,7% за счет увеличения цен на ГСМ и материалы);

Наибольший удельный вес в структуре расходов подотрасли СТС занимают статьи затрат:

- Фонд оплаты труда (36,6%);

- Материалы, топливо, зап. части (16,8%);

- Отчисления на социальные налоги (14%);

- Кап ремонт (12,%);

- Амортизация (10,6%).

Оценка динамики затрат показывает снижение расходов по следующим статьям затрат:

- Фонд оплаты труда (15,2%);

- Отчисления на соц. налоги (14,6% за счет уменьшения фондов оплаты труда);

- Амортизация (16,3% за счет ликвидации основных фондов);

- Электроэнергия (45,8% за счет экономии);

- Кап. ремонт (2,7% за счет уменьшения плана кап. ремонта на 1999г.);

- Налоги (10% за счет уменьшения ФОТ);

- Прочие расходы (16,3%).

Увеличение расходов произошло по статье «Материалы, топливо, зап. части» за счет повышения цен на ГСМ и материалы связи.

В целом по СТС затраты в 1999 г. уменьшены на 17,5%

Основное влияние на снижение затрат оказали следующие статьи:

- ФОТ (-6%);

- Материалы. Топливо, зап. части (5%);

- Отчисления на социальные налоги(-2,2%);

- Амортизация (-1,9%).

Таблица 23 – Динамика и структура затрат СТС

| Наименование статей затрат | Затраты, тыс.руб | Удельный вес, % | % | Влияние на снижение | ||

| 1998 | 1999 | 1998 | 1999 | |||

| Фонд оплаты труда | 907,4 | 769,6 | 40 | 36,6 | 84,8 | -6 |

| Отчисления на с.н. | 345,1 | 294,7 | 15,2 | 14 | 85,4 | -2,2 |

| Амортизация | 265,8 | 222,4 | 11,7 | 10,6 | 83,7 | -1,9 |

| Материалы, топливо, запас-ные части | 240 | 353,8 | 10,6 | 16,8 | 197,4 | 5 |

| Электроэнергия | 26,2 | 14,2 | 1,2 | 0,7 | 54,2 | 0,59 |

| Кап. ремонт | 270,8 | 263,5 | 11,9 | 12,5 | 97,3 | -1,5 |

| Налоги | 28,9 | 26 | 1,3 | 1,2 | 90 | -0,1 |

| Совместная подвеска | - | - | - | - | - | - |

| Прочие | 188,6 | 157,9 | 8,3 | 7,5 | 83,7 | -1,2 |

| Всего | 2272,8 | 2102,1 | 100 | 100 | 92,5 | -17,5 |

Наибольший удельный вес в структуре расходов подотрасли «Документальная связь» занимают статьи затрат: (таблица 24):

- Фонд оплаты труда (56,3%);

- Отчисления на соц. налоги (21,5%);

- Материалы, топливо, зап. части (12,3%).

Оценка динамики расходов показывает увеличение затрат по следующим статьям:

- Фонд оплаты труда (47,1% за счет увеличения з/платы персоналу подотрасли);

- Отчисления на соц. налоги (33,1% за счет увеличения ФОТ);

- Амортизация (54,4% за счет увеличения ОФП)

- Материалы, топливо, зап. части (169% за счет увеличения стоимости зап. частей и материалов);

- Налоги (41,2% за счет увеличения ФОТ).

Снижение расходов произошло только по статьям:

- Электроэнергия (33% за счет экономии электроэнергии в связи с переводом телеграфа на аппаратно-программный комплекс);

- Прочие расходы (77%).

В целом по подотрасли «Документальная связь» произощло увеличение затрат на 25,4%

Наибольшее влияние на затраты подотрасли оказали статьи:

- Фонд оплаты труда 25%;

- Материалы, топливо зап. части 9,6%;

- Прочие расходы (-10,7%).

Таблица 24 – Динамика и структура затрат на документальную связь

| Наименование статей затрат | Затраты, тыс.руб | Удельный вес, % | % | Влияние на снижение | ||

| 1998 | 1999 | 1998 | 1999 | |||

| Фонд оплаты труда | 197,9 | 261,7 | 53,3 | 56,3 | 147,1 | 25,0 |

| Отчисления на с.н. | 75,2 | 100,2 | 20,3 | 21,5 | 133,3 | 6,8 |

| Амортизация | 13,8 | 21,3 | 3,7 | 4,6 | 154,4 | 2,0 |

| Материалы, топливо, запас-ные части | 21,3 | 57,3 | 5,7 | 12,3 | 269 | 9,6 |

| Электроэнергия | 7,5 | 5 | 2 | 1,1 | 67 | -0,66 |

| Кап. ремонт | - | 3 | - | 0,6 | - | - |

| Налоги | 3,4 | 4,8 | 0,9 | 1 | 141,2 | 0,4 |

| Совместная подвеска | - | - | - | - | - | - |

| Прочие | 52,1 | 12 | 14 | 2,3 | 23 | -10,7 |

| Всего | 371,2 | 465,3 | 100 | 100 | 125,4 | 25,4 |

Проанализируем теперь выполнение плана себестоимости. Для анализа использованы следующие исходные данные.

1. Планы прогнозы на 1998 и 1999 гг., утвержденные генеральным директором АО «Электросвязь».

2. Форма 65 «Отчет об услугах связи» за 1998 и 1999 гг.

Каждое предприятие для достижения хороших результатов, стремится к снижению себестоимости продукции, услуг. Для этого себестоимость продукции планируется.

Оценку выполнения плана по себестоимости приведем в таблице №25

Для расчетов используем следующую методику:

1) Определим плановую себестоимость услуг

Спл=![]() .

.

Похожие работы

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

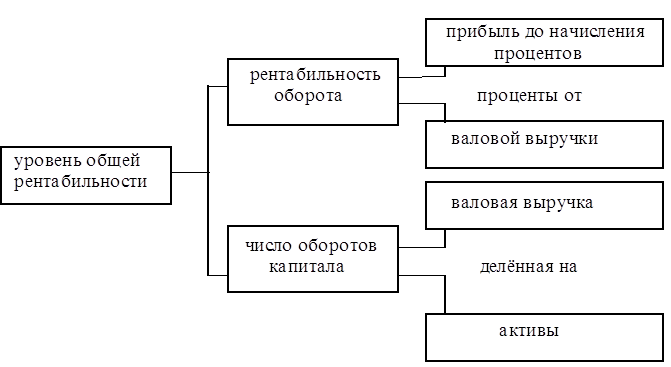

... : 3. Коэффициент соотношения собственного и заемного капитала показывает величину заемных средств, приходящихся на рубль собственных средств, вложенных в активы предприятия. 4. Коэффициент финансовой устойчивости: 5. Коэффициент обеспеченности оборотных средств собственными источниками финансирования показывает, какая часть активов вложена в оборотные средства: 6. ...

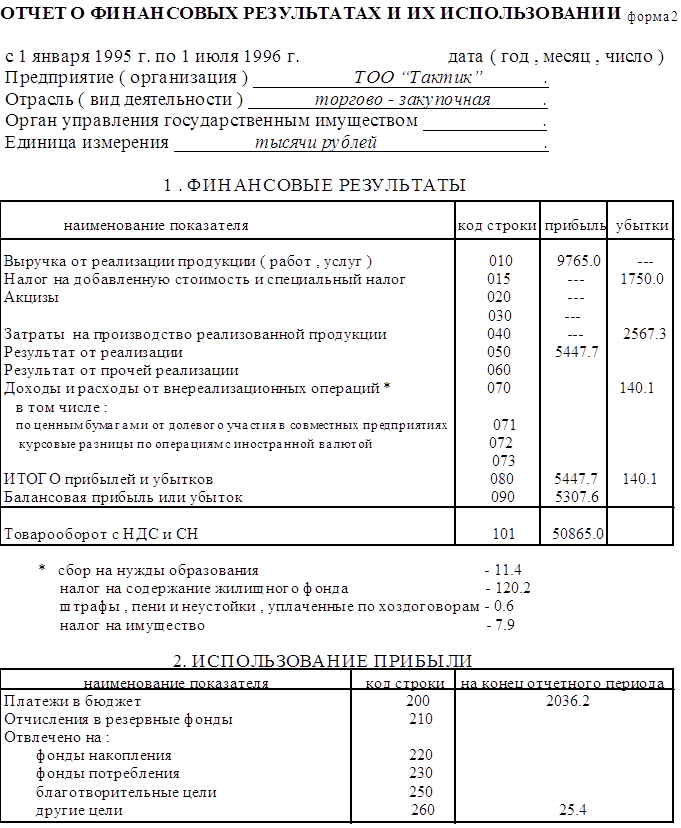

... ( в случае , если в отчетном периоде имело место движение основных средств , то в расчетах необходимо использовать среднюю величину ) : товарооборот 50865.0 ------------------- = ---------- = 30.83 тыс. руб. стр020(ф1г4) 1650.0 Следующий показатель финансовой деятельности предприятия - фондорентабильность . В нашем примере он составил : стр090(ф2г3) 5307.6 ----------------- = --------- ...

... акты. - Министерство финансов РФ в пределах своей компетенции издает совместно с другими федеральными органами исполнительной власти нормативные правовые акты. Один из специальных органов, осуществляющих финансовую деятельность государства, — Центральный банк РФ, который, являясь органом государственного управления, объективно осуществляет государственное руководство в области банковской ...

0 комментариев