Финансы предприятия – содержание и сущность

Организация управления финансами

Структура системы управления финансовой деятельностью

Финансовый анализ хозяйственной деятельности

Анализ имущественного положения

Анализ ликвидности и платежеспособности

Анализ деловой активности

Внутренний анализ

Проектирование цикла движения денежных средств

Общая характеристика предприятия ООО «ТТТ»

Организация финансовой деятельности туристического холдинга

Пересмотр договорных условий компании «ТТТ» с партнерами не резидентами, в части оплаты возникающей задолженности

Навигация

Общая характеристика предприятия ООО «ТТТ»

Финансовая деятельность организации

116060

знаков

25

таблиц

5

изображений

3.1. Общая характеристика предприятия ООО «ТТТ»

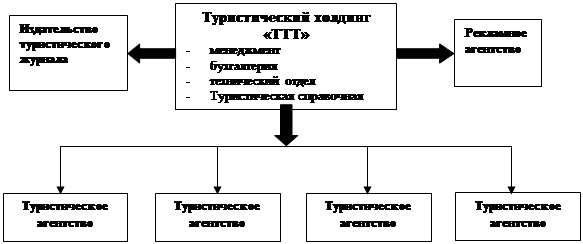

Туристическая компания ООО «ТТТ» (далее «ТТТ») была создана в 1998 году с целью предоставлению потребителям качественных услуг в области международного туризма. Основой развития компании послужила успешная деятельность туристического агентства «Трансглоб-ТТТ», в результате расширения которого образовалось несколько отдельных туристических офисов, объединенных в последствие в один многопрофильный холдинг. По состоянию на 2002 год в состав холдинга входит:

· Семь туристических агентств.

· Рекламное агентство.

· Издательство туристического журнала.

· Туристическая справочная служба.

Основная сфера деятельности, как отдельных компаний входящих в холдинг, так и головного офиса – международный туризм.

Юридически каждая организация, входящая в группу «TТТ» имеет собственный баланс и расчетный счет, организует отдельный бухгалтерский учет и отвечает по своим обязательствам самостоятельно, независимо от материнской компании. За «TТТ» закреплено не более 51% акций, всех акционерных обществ, входящих в холдинг.

Структура организации управления.

Разделения полномочий между центральным руководством и менеджментом среднего звена выглядит следующим образом:

· Оперативное управление туристическими агентствами, кадровая политика – директора и топ менеджеры агентств.

· Общее управление (Стратегия развития, маркетинг и пр.), разработка рекламной политики, юридическое оформление отношений с основными зарубежными партнерами и авиакомпаниями – менеджмент головного офиса.

Блок – схема структуры туристического холдинга «ТТТ»

Поскольку холдинг принимает долевое участие в семи туристических агентств, возможно рассмотрение консолидированных финансово-экономических показателей компании.

Таблица №1

Финансово-экономические показатели холдинга «TSW» за 2000, 2001 годы, USD*

| № | Показатели | 2000 | 2001 | 2000 к 2001, отклонение | Прирост +(-уменьшение) в %, 2000 - 100% |

| 0 | A | 1 | 2 | 3 | 4 |

| 1 | Выручка от реализации | 9 600 000 | 12 000 000 | 2 400 000 | 25,0 |

| 2 | Издержки по предоставляемым услугам | ||||

| - производственные расходы | 8 500 000 | 10 800 000 | 2 300 000 | 27,1 | |

| - на оплату труда | 280 000 | 387 600 | 107 600 | 38,4 | |

| 3 | Операционные издержки | 570 000 | 640 000 | 70 000 | 12,3 |

| 4 | Прибыль | 250 000 | 172 400 | -77 600 | -31,0 |

| 5 | Налоги | 40 000 | 50 000 | 10 000 | 25,0 |

| 6 | Чистый доход | 210 000 | 122 400 | -87 600 | -41,7 |

| 7 | Рентабельность продаж, (%) | 2,2 | 1,0 | - | -53,4 |

| 8 | Среднесписочная численность, (чел.) | 60 | 86 | 26 | 43,3 |

* данные получены на основании экспертных оценок. Не включает данные по рекламному агентству и издательству.

В результате проведенного анализа, видно, что выручка от реализации услуг (предоставление услуг – основная деятельность компании), в абсолютном выражении увеличилась с 9,6 млн. $ до 12,0 млн. $, т. е. на 125% по сравнению с 2000 годом.

В тоже время, рост производственных расходов составил 127%, а затраты на оплату труда выросли на 138%. И как следствие, прибыль до налогообложения, составила 69% от прошлогодней т.е. 172 тыс. $

Более значительно снизился показатель рентабельности объема продаж, рассчитываемый по следующей формуле:

![]()

Расчеты показывают, что по сравнению с предыдущим периодом данный показатель упал на 53%.

Однако в данном анализе не учитывается специфика инвестиционной деятельности холдинга. Поскольку стратегия развития компании на данном этапе – максимально возможный охват целевых рынков, головной офис и отдельные подразделения компании в рамкам своих и общего бюджетов реализуют различные проекты по расширению своей деятельности.

Основные инвестиционные проекты компании:

· Создание сети полномочных агентств. (В 2001 году было открыто 2-ва агентства)

· Продвижение на рынок корпоративного туристического журнала.

· Инвестирование в туристический продукт.

· Программы подготовки менеджеров.

Основным источником таких инвестиций являются, чистая прибыль компании. Следовательно, чистая прибыль в зависимости от этапа реализации той или иной программы будет существенно варьироваться. Сами затраты, в виду упрошенной системы учета и для целей уменьшения налогооблагаемой базы разносятся по статьям: производственные расходы и оперативные издержки.

Ниже приводится инвестиционный бюджет компании на 2000 год. Таблица № 2

Инвестиционный бюджет компании «TSW» за 2000 год, USD

| № | Инвестиционная программа | Объем инвестиций в 2000 году |

| 1 | Открытие новых офисов | 85 000 |

| 2 | Инвестирование в издательскую деятельность | 76 000 |

| 3 | Программа обучения и подбора сотрудников | 11 000 |

| 4 | Инвестиции в туристический продукт | 100 000 |

| Итого инвестиций | 272 000 | |

Разрыв между суммой инвестиций и чистым доходом компании покрывается внешними заимствованиями и образованием кредиторской задолженности. (Кредитование в основном используется в отношениях с зарубежными партнерами – авиакомпаниями, отелями и туристическими агентствами).

Характеристика имущества предприятия.

Основу имущества туристического холдинга «ТТТ», составляет компьютеры и оргтехника. Их доля в основных средствах туристических агентств и самого холдинга составляет более 90%. Данное положение обусловлено спецификой деятельности организации, поскольку основным производственным ресурсом в туристической деятельности является информация, для получения и обработки которой используются компьютеры. Износ данного вида основных средств составляет не более 20%, тем не менее, в большинстве агентств начисление амортизации происходит по ускоренному методу.

Туристический холдинг не покупает помещения или здания для офисных нужд в собственность. Основной формой владения данными активами является аренда и субаренда на длительные сроки. Специальное оборудование для издательства и полиграфии, также арендуется. (В отдельных случаях, проект, выполняется подрядчиками.)

Похожие работы

... , несовершенство которых будет проявляться в процессе использования действующего порядка налогообложения прибыли. налог прибыль анализ финансовая деятельность ЧАСТЬ 2. Планирование производственно-финансовой деятельности организации 2.1 Оценка финансового состояния организации как первый этап финансового планирования Провести ретроспективную оценку финансового состояния организации на ...

... (стр.5 : стр.12) ДЦЧ К4 16 Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМПЬЮТЕРНОЙ ТЕХНОЛОГИИ АНАЛИЗА ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЁ ФИНАНСОВОГО СОСТОЯНИЯ Методика экспресс-анализа хозяйственно-финансовой деятельности организации и ее ...

... необходимо вести работу по улучшению деятельности предприятия. Для реализации поставленной цели необходимо решить следующие задачи: изучить теоретическую информацию по вопросам анализа финансового состояния организации; провести различные виды анализа для предприятия ОАО «Гусинобродское»; разработать рекомендации по улучшению деятельности предприятия в аспекте исследуемой темы. В ходе данной ...

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

0 комментариев