Финансы предприятия – содержание и сущность

Организация управления финансами

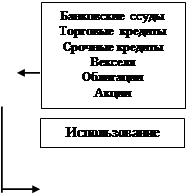

Структура системы управления финансовой деятельностью

Финансовый анализ хозяйственной деятельности

Анализ имущественного положения

Анализ ликвидности и платежеспособности

Анализ деловой активности

Внутренний анализ

Проектирование цикла движения денежных средств

Общая характеристика предприятия ООО «ТТТ»

Организация финансовой деятельности туристического холдинга

Пересмотр договорных условий компании «ТТТ» с партнерами не резидентами, в части оплаты возникающей задолженности

Навигация

Внутренний анализ

Финансовая деятельность организации

116060

знаков

25

таблиц

5

изображений

2.1.9 Внутренний анализ

Внутрифирменный анализ, осуществляется по соответствующим методикам внешнего анализа, дополнясь определенными процедурами, информацией из внутреннего учета, данными оперативного и бухгалтерского учета. Например, одной из ключевых характеристик материально-технической базы предприятия являются данные о возрастном составе оборудования. Этих данных нет в отчетности, но для внутреннего аналитика они доступны по данным аналитического учета. Группировка активов по возрастному составу, расчет среднего возраста базового оборудования и представляют собой дополнительную аналитическую процедуру, возможную лишь в рамках внутреннего анализа.

Аналогично формулируется процедуры в отношении любого объекта анализа: себестоимости, финансовых активов, производственных запасов, кредиторов и т. п.

В большей степени основное содержание внешнего финансового анализа может быть дополнено аспектами, имеющими значение для оптимизации управления - это анализ эффективности авансирования капитала и анализ взаимосвязи издержек, оборота и прибыли.

Анализ эффективности авансирования капитала основан на концепции альтернативной стоимости использования капитала. Для анализа взаимосвязи издержек, оборота и прибыли использует один из методов детерминированного факторного анализа. (Интегральный или метод цепных подстановок)

2.2.0 Краткосрочный финансовый анализ и планирование

В Главе 1 (параграф 2) было определенно, что одной из основных задач финансового менеджмента, является проведение финансового анализа и организация кратко и долгосрочного финансового планирования деятельности предприятия. Методика проведения внешнего финансового анализа, основные аналитические коэффициенты были рассмотрены в 1-ом параграфе этой главы, теперь обратимся к технологии проведения краткосрочного финансового анализа, практике использования данных о финансовом состоянии в качестве информационной базой для управления и планирования финансовой деятельности.

Для начала необходимо четко разделить общее финансовое планирование и перспективное финансовое планирование. Первое реализуется как одна из функций финансового менеджмента организации, а вторая в основном связанная разработкой и реализацией бизнес-плана или инвестиционного проекта. Существенное отличие – это временная удаленность событий планируемого процесса и цель проводимого планирования. Общее финансовое планирование, по своей сути и задачам, ориентировано на краткосрочные ориентиры и использует данные текущего финансового состояния. В свою очередь, финансовое планирование, осуществляемое при разработке бизнес-плана, преследует долгосрочные цели организации, и информационную основу здесь составляет ретроспективный анализ предыдущей деятельности с целью прогнозирования «будущей».

Тем не менее, в методах и задачах присутствует достаточное сходство. Поэтому, на небольших предприятиях не принято различать средне и долгосрочное планирование. Упрошенная схема планирования может выглядеть следующим образом: выделяется основные целевые показатели (при разработке бизнес стратегии), определяется объем необходимых ресурсов, далее по истечению определенного периода проводится проверка, с последующей (если это необходимо) корректировкой.

Более крупные предприятия, сталкиваясь с неопределенностью внешней среды, вынуждены разрабатывать свою кратко и долгосрочную политику. Риски и неопределенность могут быть минимизированы, если организация посредством планирования придерживается определенных ориентиров.

В свою очередь, одной из целей краткосрочного планирования является оптимизация деятельности предприятия. В рамках управления предприятием, краткосрочное планирование реализуется в управлении текущими активами и пассивами.

Основным субъектом краткосрочного планирования выступает оборотный капитал организации. Оборотный капитал – это выраженные в денежной стоимости текущие активы, включающие денежные средства, легко реализуемые ценные бумаги, товарно-материальные запасы и дебиторская задолженность. Эти активы принято считать наиболее ликвидными, так как их можно легко и быстро превратить в деньги. Величина каждого из компонентов в зависимости от специфики предприятия, результатов его деятельности может меняться. Любые управленческие решения, так или иначе, влияют на величину оборотного капитала, скорость превращения его компонентов в деньги. На объем, и скорость обращения влияет также и внешняя среда. Типичным примером влияния служат сезонные и циклические колебания.

В этой связи оборотный капитал можно подразделять на: постоянный и временный. Объем постоянного оборотного капитала не изменяется с изменением внешней среды, его величина обусловлена, необходимым количеством оборотных средств для нормальной работы предприятия. Временный оборотный капитал состоит из дополнительных средств, создаваемых сезонными или циклическими колебаниями продаж.

Следует обратить внимание на следующий компонент оборотного капитала - Чистый оборотный капитал – это разность между текущими активами и текущими пассивами, он может использоваться как показатель текущей ликвидности. Избыток чистого оборотного капитала, повышает ликвидность деятельности предприятия, но в месте с тем несет в себе определенные потери в неполучении дохода от альтернативного использования ликвидных средств. На практике одной из целей краткосрочного финансового планирования является сокращение чистого оборотного капитала до допустимого минимума.

|

|

|

|

|

|

|

|

|

|

Рис. 2.2.0-1 Трансформация активов.

Здесь, время полного оборота отражает среднее время вложения средств в запасы и дебиторскую задолженность. Очевидно, что любое предприятие заинтересовано в максимально возможном сокращении времени полного оборота.

Движение денежных средств определяется спецификой деятельности организации. И в общем случае в задачи финансового менеджмента в области краткосрочного финансового планирования входят:

Похожие работы

... , несовершенство которых будет проявляться в процессе использования действующего порядка налогообложения прибыли. налог прибыль анализ финансовая деятельность ЧАСТЬ 2. Планирование производственно-финансовой деятельности организации 2.1 Оценка финансового состояния организации как первый этап финансового планирования Провести ретроспективную оценку финансового состояния организации на ...

... (стр.5 : стр.12) ДЦЧ К4 16 Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМПЬЮТЕРНОЙ ТЕХНОЛОГИИ АНАЛИЗА ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЁ ФИНАНСОВОГО СОСТОЯНИЯ Методика экспресс-анализа хозяйственно-финансовой деятельности организации и ее ...

... необходимо вести работу по улучшению деятельности предприятия. Для реализации поставленной цели необходимо решить следующие задачи: изучить теоретическую информацию по вопросам анализа финансового состояния организации; провести различные виды анализа для предприятия ОАО «Гусинобродское»; разработать рекомендации по улучшению деятельности предприятия в аспекте исследуемой темы. В ходе данной ...

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

0 комментариев