Финансы предприятия – содержание и сущность

Организация управления финансами

Структура системы управления финансовой деятельностью

Финансовый анализ хозяйственной деятельности

Анализ имущественного положения

Анализ ликвидности и платежеспособности

Анализ деловой активности

Внутренний анализ

Проектирование цикла движения денежных средств

Общая характеристика предприятия ООО «ТТТ»

Организация финансовой деятельности туристического холдинга

Пересмотр договорных условий компании «ТТТ» с партнерами не резидентами, в части оплаты возникающей задолженности

Навигация

Структура системы управления финансовой деятельностью

Финансовая деятельность организации

116060

знаков

25

таблиц

5

изображений

1.3 Структура системы управления финансовой деятельностью

К деятельности финансовой службы, современные условия, предъявляют повышенные требования. По своей сути и организационным задачам – финансовый отдел, является тем местом, узловым информационным центром, в который «стекается» вся информация о деятельности организации. Здесь сосредотачивается и анализируется данные бухгалтерского учета, отчеты о состоянии вешней экономической среды, информация о потребителях и конкурентах и пр.

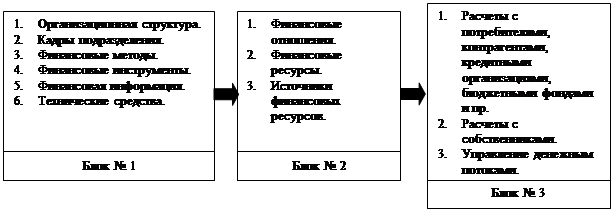

Система финансово-информационных потоков основана на субъектно-объектных отношениях, которые возникают у организации в процессе управление финансами. Схематично данная система может быть представлена в следующем виде:

Рис. 1.3-1

Логика функционирования отдела выглядит следующим образом: информация, поступающая из бухгалтерских отчетов, данные из внешней среды в Блоке № 1 обрабатывается при помощи финансово-экономического анализа, с использованием известных процедур. На основании полученных данных применяются соответствующие механизмы воздействия на переменные в Блоке № 2. Такое воздействие, в свою очередь проявляется в изменении параметров в Блоке № 3. Такая цепочка воздействий повторяется непрерывно на протяжении всего процесса управлению финансовой деятельностью.

Следует заметить, что последующий цикл воздействий на те или иные параметры, напрямую зависит от результатов предыдущих реакций системы на воздействие. Можно сказать, что образуется некий цикл: воздействие – реакция – корректировка воздействия – воздействие. Целевой установкой служит основные задачи финансового менеджмента как такового и краткосрочные планы развития организации.

Очевидно, что организационная структура являет собой совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений.

Функционально и структурно принято выделять два основных подразделения: планово-аналитический и учетно-контрольный.

Учетно-контрольную функцию, в современных российских предприятиях, берет на себя бухгалтерский отдел. Хотя данные функции, в другом виде, также присущи и финансовому отделу. Планово-аналитическая функция, это прерогатива финансового отдела.

Учитывая характеристики объекта и субъекта финансового управления, сама «технология» и инструменты обладают определенной спецификой (Например, различные временные горизонты). Совокупность инструментов финансового управления определяется понятием финансовый механизм управления.

Финансовый механизм управления – это совокупность способов, методов организации финансовых отношений на предприятии. К ним принято относить: финансовые методы и финансовые рычаги.

Финансовые методы:

· Анализ;

· Планирование;

· Прогнозирование (на этапе перспективного планирования);

· Стимулирование;

Финансовые рычаги (механизмы воздействия):

· Нераспределенная прибыль;

· Амортизация;

· Выручка;

· Прибыль и пр.

Информационным обеспечением финансового управления является: финансовая, производственная и коммерческая информация.

Основу финансовой информации составляет данные бухгалтерского и внутреннего учета.

К данным бухгалтерского учета предъявляются следующие условия:

– Значимость (Своевременность, прогностическая ценность, наличие обратной связи).

– Надежность (достоверность, возможность проверки и нейтральность)

– Сопоставимость.

– Постоянство.

Источником производственной и технологической информации является технические и инженерные отделы предприятия. Они разрабатывают технологию производства, составляют планы по количеству и качеству материальных составляющих производственного процесса.

Коммерческая информация в основном поступает из внешней среды и может анализироваться в маркетинговом, финансовом и бухгалтерском отделах.

Важнейшим элементом механизма управления является анализ. В свою очередь, финансовый анализ является частью общего, более полного анализа хозяйственной деятельности, состоящего из двух основных разделов:

· Финансового анализа.

· Управленческого анализа.

Финансовый анализ подразделяется на внешний и внутренний.

Особенностью внешнего анализа является:

· Множественность субъектов, пользователей информации

· Разнообразие целей.

· Наличие типовых методик, в том числе международных.

· Ориентация на публичность отчетности.

· Ограниченность задач анализа как следствие предыдущего фактора.

· Максимальная открытость результатов анализа для пользователей информации.

Основное содержание внешнего финансового анализа, осуществляемого партнерами и собственниками предприятия, по данным публичной финансовой отчетности, составляют:

· анализ абсолютных показателей прибыли;

· анализ относительных показателей рентабельности;

· анализ финансового состояния, рыночной устойчивости, ликвидности баланса и платежеспособности предприятия;

· анализ эффективности использования заемного капитала и экономическая диагностика финансового состояния предприятия.

Внутренний финансовый анализ использует в качестве источника информации данные бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию и др.

Основное содержание внутрихозяйственного финансового анализа может быть дополнено и другими аспектами, имеющими значение для оптимизации управления:

· анализ эффективности авансирования капитала,

· анализ взаимосвязи издержек, оборота и прибыли.

В системе управленческого анализа появляется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности за счет привлечения данных управленческого и производственного учета.

Особенности управленческого анализа являются:

· ориентация результатов анализа на свое руководство;

· использование всех источников информации для анализа;

· отсутствие регламентации со стороны;

· комплексность анализа, изучение всех сторон деятельности предприятия;

· максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Выводы: В данной главе были рассмотрены основные понятия раскрывающие, содержание финансовой деятельности предприятия, т.е. функции, задачи, принципы управлением финансами. Определенно место финансов коммерческих организаций в финансовой системе государства. Сформулированы принципы организации финансовой службы. Отдельно, во втором параграфе, рассмотрено понятие финансовый менеджмент. В последнем параграфе данной главы приведена оптимальная структура системы управления финансовой деятельностью.

Глава 2 Управление финансами предприятия

Похожие работы

... , несовершенство которых будет проявляться в процессе использования действующего порядка налогообложения прибыли. налог прибыль анализ финансовая деятельность ЧАСТЬ 2. Планирование производственно-финансовой деятельности организации 2.1 Оценка финансового состояния организации как первый этап финансового планирования Провести ретроспективную оценку финансового состояния организации на ...

... (стр.5 : стр.12) ДЦЧ К4 16 Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМПЬЮТЕРНОЙ ТЕХНОЛОГИИ АНАЛИЗА ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЁ ФИНАНСОВОГО СОСТОЯНИЯ Методика экспресс-анализа хозяйственно-финансовой деятельности организации и ее ...

... необходимо вести работу по улучшению деятельности предприятия. Для реализации поставленной цели необходимо решить следующие задачи: изучить теоретическую информацию по вопросам анализа финансового состояния организации; провести различные виды анализа для предприятия ОАО «Гусинобродское»; разработать рекомендации по улучшению деятельности предприятия в аспекте исследуемой темы. В ходе данной ...

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

0 комментариев