Финансы предприятия – содержание и сущность

Организация управления финансами

Структура системы управления финансовой деятельностью

Финансовый анализ хозяйственной деятельности

Анализ имущественного положения

Анализ ликвидности и платежеспособности

Анализ деловой активности

Внутренний анализ

Проектирование цикла движения денежных средств

Общая характеристика предприятия ООО «ТТТ»

Организация финансовой деятельности туристического холдинга

Пересмотр договорных условий компании «ТТТ» с партнерами не резидентами, в части оплаты возникающей задолженности

Навигация

Проектирование цикла движения денежных средств

Финансовая деятельность организации

116060

знаков

25

таблиц

5

изображений

1 Проектирование цикла движения денежных средств.

2Управлением краткосрочными инвестициями и финансированием оборотного капитала.

Основными целями планирования движения денежных средств являются: (1) предвидение будущего спроса на денежные средства; (2) оценка последствий этого спроса; (3) определение возможных способов действия и выбор наилучшего.

По своей сути, планирование денежных средств состоит из двух возможных сценариев:

- Вложение избыточных денежных средств.

- Получение краткосрочных займов для покрытия дефицитов.

Учитывая, что перед менеджером предстает значительное количество альтернатив ему приходиться решать задачу оптимального выбора между приемлемым уровнем риска и соответствующей этому риску доходностью.

В свою очередь, к целям краткосрочного финансового планирования относят:

- Обеспечение соблюдения графика производства.

- Обеспечение сбыта.

- Сведение к минимуму расходов на финансирование.

- Обеспечение ликвидности компании.

Для достижения этих целей финансовый менеджер должен стремиться к тому, чтобы сроки погашения кредитов (заемных средств) совпадали с продолжительностью жизни активов. Если долгосрочные активы финансируются за счет краткосрочных пассивов, то компания несет дополнительный риск, поскольку необходимые в какой то момент денежные средства могут оказаться недоступными или доступными по более высокой цене. Также, и финансирование краткосрочных нужд за счет долговременных обязательств ведет к тому, что издержки долгосрочного планирования оказываются выше, чем доход от кратковременного инвестирования активов, и соответственно в результате снижается прибыль.

Для целей управления оборотными средствами, целесообразно рассчитывать цикл движения денежных средств. Существует формула, определяющая эту величину.

Цикл движения потоков денежных средств = Средняя продолжительность оборота товарно-материальных запасов + Средний срок задержки по оплате дебиторской задолженности – Средний срок задержки по оплате кредиторской задолженности =Число дней в плановом периоде Х [Средний объем товарно-материальных запасов/Расход запасов в производстве + Средняя задержка оплаты дебиторской задолженности/Объем продаж – Средняя задержка оплаты кредиторской задолженности/Себестоимость проданной продукции]

Формула расчета движения потоков денежных средств (2.2.0-1)

Что бы оценить издержки той или иной компании по циклу движения денежных средств, необходимо использовать средний процент заимствования краткосрочных банковских ссуд (Метод расчета будет рассмотрен в 3-ей главе).

Тогда расчеты будут строиться из предположения, что весь цикл движения денежных средств финансируется за счет долга. Следовательно, цель менеджера поддержание минимального уровня этих издержек. Такой способ позволяет финансовому менеджеру оценить, насколько эффективно используется оборотные средства, и служит отправной точкой для последующего планирования.

Анализ, прогнозирование и планирование являются основными компонентами, того, что называют процессом планирования. Поскольку, прогнозирование будущего носит вероятностный характер, процесс планирования должен быть непрерывный. Любая новая информация способна изменить ситуацию в будущем, она должна анализироваться, а разработанные планы корректироваться.

Иногда для целей краткосрочного управления финансами целесообразно составлять наличную смету – ожидаемое при различных сценариях будущего движение денежных средств.

Процесс составления сметы включает пять этапов:

- Прогнозирование сбыта;

- Оценка всех будущих поступлений;

- Оценка всех будущих расходов;

- Выявление зависимости между доходами и расходами;

- Выявление дефицита или избытка денежных средств в плановом периоде.

В зависимости от внешних условий, структуры компании, ее основной деятельности, рассчитываемая смета денежных средств может ориентироваться на спрос, капитал или издержки.

Зависимость от спроса характерна для компаний сферы обслуживания, и здесь на первое место выходит прогноз объема продаж, предоставляемый маркетинговой службой. Менеджер на основе прогнозных оценок времени и объема поступлений выбирает стратегию финансирования потоков средств и соответствующих расходов.

Зависимость от капиталовложений характерна для компаний перерабатывающих отраслей, которые нуждаются в довольно больших средствах для обслуживания долгосрочных финансовых потребностей.

Зависимость от структуры затрат означает, что операционные издержки являются главным элементом сметы. Эта ситуация характерна для трудоемких производств. Главная задача финансового менеджера на таких предприятиях – это контроль за расходами.

2.3.0 Планирование инвестиций

Одной из важнейших задач финансового менеджмента является планирование инвестиций. Неопределенность среды, ограниченность ресурсов с одной стороны, и необходимость в обеспечении владельцам предприятия определенного уровня благосостояния с другой, выявляет степень сложности целей поставленных перед финансовым менеджментом.

Планирование инвестиций обозначает многостороннюю деятельность корпораций, включающую в себя: поиск инвестиционных возможностей, анализ производственно-технических аспектов альтернативных инвестиционных проектов. Экономический и финансовый анализ составляет существенную часть процесса планирования инвестиций, и применяется на всех этапах инвестиционного проекта.

Инвестиции могут быть направлены на решение простых производственных задач, как, например замена оборудования, или на стратегические цели, касающиеся приобретения, ликвидации или расширения производственных мощностей. Граница между стратегическими и производственными инвестициями достаточно условна и в большей степени зависит от характера организации и обстоятельств. В обоих случаях может использоваться одна и та же техника анализа, но различия будут заключаться в объеме информации и глубине ее проработки. Некоторые предприятия осуществляют производственные инвестиции без предварительного анализа, но стратегическое планирование невозможно без применения соответствующих методик.

В общем случае схема инвестиционного анализа может использоваться при различных ситуациях: слияниях, расширении, эмиссии ценных бумаг, выборе между покупкой или арендой активов и пр.

Процесс инвестиционного анализа можно разделить на четыре основных этапа:

1. Определение возможностей, т.е. вариантов.

2. Сбор информации.

3. Выбор альтернативного варианта.

4. Контроль за реализацией проекта.

Выявление инвестиционных возможностей, на первом этапе инвестиционного анализа, связанно со многими факторами: положением фирмы на рынке, этапе жизненного цикла выпускаемого продукта, стратегическими целями, ситуацией в экономике. Одним из методов применяемый в зарубежной практике, является составление так называемой матрицы бизнес стратегии.

За переменные факторы может, например, браться темп роста рынка, и относительная доля рынка. Затем происходит установление связи между матрицей бизнес стратегии и инвестиционными решениями.

Пример такой матрицы рассмотрен на рисунке 2.3.0-1

|

|

| Риск | |

|

|

| Высокий | Низкий |

| Прибыль | Высокая | А | Д |

| Низкая | В | Е | |

Рис. 2.3.0-1 Матрица бизнес стратегии.

Данный подход выявляет, что в основе инвестиционного процесса лежат положительные и отрицательные стимулы – риск и прибыль. Анализ рисунка, показывает, что наиболее приемлемым является проект Д. Он обещает высокую прибыль при относительном небольшом риске. Проект Е не рассматривается. Остальные проекты А и В требуют более тщательной проработки, поскольку данные инвестиционные решения будут связанны с большей неопределенностью.

Что бы верно определить какие проекты заслуживают дальнейшего внимания, необходимо, чтобы инвестиционный проект не противоречил долгосрочным целям организации. Принятие стратегических решений сталкивается с основной проблемой – согласования долгосрочного планирования с методами финансовой политики, которые нацелены на краткосрочные цели. Поэтому на этапе выбора возможностей необходимо точно определить, соотносится ли выбранные инвестиционные проекты с долгосрочными стратегическими целями организации. Если да, то можно переходить к следующему этапу.

Целесообразно также, привести классификацию видов инвестиционных возможностей. Она применяется при определении способа измерения будущих потоков денежных средств. Первым типом инвестиционной возможности называют новый бизнес, который в свою очередь может быть разделен на относительно новый и абсолютно новый. Второй вид инвестиционных возможностей обозначают как расширение старого бизнеса. Исходя из определения того или иного типа инвестиционных возможностей, финансовый менеджмент различает два вида проектов:

- Проекты, нацеленные на снижение издержек.

- Проекты, нацеленные на повышение доходов.

Сбор информации – это наиболее ответственный этап в инвестиционном планировании. Достоверность и достаточность информации во многом определяет эффективность инвестиционного решения. Этот этап характеризуется так же наибольшими материальными затратами. Однако, они оправдываются, поскольку дополнительные выгоды или потери от принятия тех или иных решений в целом выше издержек по сбору и обработке информации.

Процесс сбора информации значительно упрощается, если на предприятии существует действенная информационная система. В противном случае, инвестиционный анализ может дать не верные результаты.

Инвестиционный анализ требует четыре вида информации:

- Внутренние данные о фирме.

- Внешне экономические данные.

- Финансовая информация.

- Нефинансовая информация.

Первый источник информации основан на данных управленческого, финансового и бухгалтерского учета.

Внешние данные основываются на: общеэкономической ситуации; положении товарных рынков; макроэкономической политике правительства; инфляции; состояние рынков труда; инновации в производстве и продуктах.

Финансовая информация поступает из данных финансового учета, анализа аналитических коэффициентов внешней отчетности. (См. параграф 1)

К нефинансовым источникам относят сведения о качестве и доступности трудовых ресурсов, политической активности, состояния конкуренции, экологических проблемах и пр.

Учитывая, что сбор и анализ информации по тому или иному проекту связан с затратами времени и средств, менеджеру, сразу приходится отбрасывать многие инвестиционные возможности из стратегических соображений. Здесь, изначально необходимо определить несколько приемлемых проектов для последующего, более детального, анализа.

Фаза отбора. Цель организации управления компанией – максимизация богатства акционеров. Следовательно, менеджеру необходимо иметь представление о стоимости инвестиционных проектов и предполагаемом материальном потоке. Фаза отбора может включать в себя: расчет доходности проекта, оценку рисков, сопоставление издержек и преимуществ альтернативных проектов.

Инвестиционные затраты растянуты во времени, и поэтому для оценки стоимости альтернативных проектов применяется формула приведенной стоимости (2.3.0-1).

![]()

(2.3.0-1)

где PV – приведенная стоимость, или текущая цена, инвестиционного проекта; CF – будущая стоимость доходов в момент времени t; N – число лет, в которые инвестор будет получать прибыль; r – стоимость капитала, или стоимость денег во времени.

Использование концепции приведенной стоимости позволяет финансовому менеджеру связать стоимость проекта со временем его реализации. Например, если проект высокодоходен, и финансовые поступления сильно растянуты во времени, то при анализе этого проекта с помощью данной формулы, может быть выяснено, что он менее приемлем, чем альтернативный с более низкой доходностью, но в тоже время с более коротким сроком реализации.

Фаза контроля – это последняя фаза в инвестиционном процессе. Она заключается в выделении средств для финансирования выбранного проекта, и контролем за своевременностью его реализации.

Техника финансового анализа применяется финансовым менеджментом на третьем этапе планирования инвестиций. Существует несколько основных методов оценки инвестиционных проектов:

- Метод оценки по учетной доходности.

- Метод оценки по периоду окупаемости.

- Метод оценки по внутренней доходности.

- Метод оценки по чистой приведенной стоимости.

- Метод оценки индексу прибыльности.

Метод оценки по учетной доходности. При использовании данного метода, инвестиционный проект оценивается с помощью показателей среднего чистого дохода и среднего объема инвестиций. Данный метод не связан с концепцией временной стоимости денег. В соответствии с ним находят отношение среднегодового чистого дохода к общей сумме вложений.

Математическая формула метода имеет следующий вид:

(2.3.0-2)

где ARR – стоимость проекта по методу учетной доходности; AP – прибыль за период t после вычета налогов; I – первоначальные вложения; N – срок жизни проекта.

Метод оценки по периоду окупаемости. Для расчета потоков от инвестиционной деятельности при помощи данного метода, менеджменту необходимо определить приемлемый срок окупаемости вложений. Затем рассчитывается действительный срок окупаемости данного проекта – формула (2.3.0-3)

![]()

(2.3.0-3)

где Io – первоначальные вложения средств; CF – годовой поток средств.

Далее действительный период окупаемости сравнивают с тем значением, которое определила для себя фирма. Если действительный период меньше нормативного, то проект приемлем. Если больше – проект не подходит.

Приведенные выше методы в основном применяются в качестве дополнительного инструмента оценки инвестиционных проектов. Одним из базовых методов является метод оценки по внутренней доходности. Основанием данного метода является концепция дисконтирования денежных потоков. Если известны стоимость проекта (PV) и потоки средств(CF), внутренняя доходность (r) будет равна показателю уровня доходности на момент, когда приведенная стоимость вложений станет, равна первоначальным вложениям (Io). Внутренняя доходность (r) может быть найдена в результате решения относительно (r) следующего уравнения (2.3.0-4).

![]()

(2.3.0-4)

где CF – поток средств в период t; S – ликвидационная стоимость актива в период n; Io – первоначальные вложения в период t=0.

Когда годовые расходы равны, а число временных периодов N становится неопределенно большим, решение можно записать в следующем виде:

![]()

(2.3.0-5)

Метод оценки по чистой приведенной стоимости. Эта техника инвестиционного анализа потока денежных средств, включает в себя изменение стоимости денег во времени. Расчет производится по следующей формуле (2.3.0-5)

![]()

(2.3.0-6)

где CF – годовой поток средств по проекту за период t; Io – первоначальные вложения; N – ожидаемая длительность жизни проекта; k – стоимость капитала.

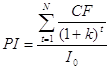

Метод оценки по индексу прибыльности. Этот метод так же основывается на концепции чистой приведенной стоимости активов. Он показывает приведенную стоимость дохода от проекта на единицу затрат.

(2.3.0-7)

Инвестиционный проект рассматривается как приемлемый, если индекс (PI) больше единицы. Если он равен или меньше единицы, то проект не рассматривается.

Выбор того или иного метода основывается на конкретной ситуации, с которой сталкивается финансовый менеджер. В общем случае можно заметить, что в случае независимости проектов (возможность выбора несколько проектов одновременно) методы оценки по чистой приведенной стоимости и внутренней доходности ведут к принятию одинаковых решений. Если это взаимоисключающие проекты (невозможна одновременная реализация), то возможна ситуация, когда, в качестве наилучшего, выступят разные проекты. Происходит это по следующим причинам:

- Первоначальные вложения по одному из проектов существенно больше, чем по второму.

- Сроки платежей и поступлений по проектам не совпадают.

- Нормативные сроки жизни проектов не совпадают.

Одним из результатов такого различия оказывается, что у некоторых предприятий в результате реализации некоторого проекта, могут оказаться значительные средства, требующие реинвестирования. И это соответственно, вносит коррективы в определение приемлемого проекта.

В общем случае, критерий NPV является наиболее точным, так как выделяет те проекты, которые обещают наибольшее увеличение стоимости фирмы и акционерного капитала.

В данном параграфе рассматривался анализ инвестиционных проектов с одинаковым сроком реализации. Но возможны ситуации когда, перед менеджером, стоит выбор между проектом с длительным сроком реализации и несколькими проектами с коротким сроком. Приведенные выше методики, могут дать не совсем адекватную оценку.

Что бы сравнивать короткие и длительные проекты, чистую приведенную стоимость необходимо рассчитывать исходя из предположения, что проекты будут воспроизводиться достаточно часто. Существует уравнение чистой приведенной стоимости, которое позволяет оценить часто повторяющиеся проекты.

(2.3.0-8)

Уравнение (2.3.-8) позволяет вычислить значение чистой приведенной стоимости N-летнего проекта, воспроизводимого неопределенное число раз.

Выводы: В первом параграфе данной главы были рассмотрены основные аналитические коэффициенты необходимые для эффективного управления финансовыми потоками предприятия.

В параграфе 2.2.0 рассмотрен важный финансовый аспект деятельности туристических компаний – краткосрочный анализ и планирование. Приведенная методика будет применена в третьей главе при рассмотрении деятельности туристической корпорации «ТТТ».

Третий параграф посвящен планированию финансовых инвестиций, процессу не маловажному для компаний действующих в сфере услуг.

Глава 3 Финансовая деятельность туристической корпорации «ТТТ»

Похожие работы

... , несовершенство которых будет проявляться в процессе использования действующего порядка налогообложения прибыли. налог прибыль анализ финансовая деятельность ЧАСТЬ 2. Планирование производственно-финансовой деятельности организации 2.1 Оценка финансового состояния организации как первый этап финансового планирования Провести ретроспективную оценку финансового состояния организации на ...

... (стр.5 : стр.12) ДЦЧ К4 16 Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМПЬЮТЕРНОЙ ТЕХНОЛОГИИ АНАЛИЗА ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЁ ФИНАНСОВОГО СОСТОЯНИЯ Методика экспресс-анализа хозяйственно-финансовой деятельности организации и ее ...

... необходимо вести работу по улучшению деятельности предприятия. Для реализации поставленной цели необходимо решить следующие задачи: изучить теоретическую информацию по вопросам анализа финансового состояния организации; провести различные виды анализа для предприятия ОАО «Гусинобродское»; разработать рекомендации по улучшению деятельности предприятия в аспекте исследуемой темы. В ходе данной ...

... предприятия. Далее будет представлен анализ управления финансовой деятельностью ООО «Прокатный завод». 2. Анализ управления финансовой деятельностью ООО «Прокатный завод» 2.1 Краткая характеристика деятельности предприятия Общество с ограниченной ответственностью «Прокатный завод» действует в соответствии с действующим законодательством на основании Устава, Федерального Закона «Об ...

0 комментариев