Теоретические аспекты прогнозирования финансовой устойчивости предприятия

Методика анализа и прогнозирования финансовой устойчивости предприятия

Анализ финансовой устойчивости ЗАО «Росс»

Диагностика риска банкротства по методике Федеральной службы по финансовому оздоровлению и банкротству РФ

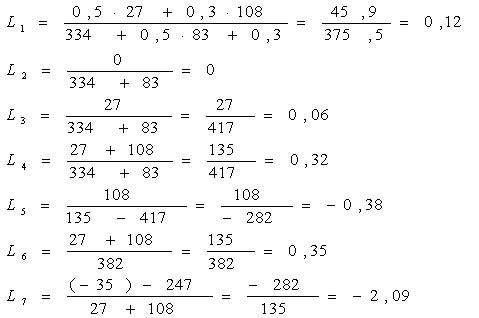

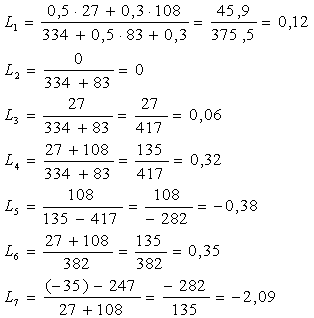

Диагностика риска банкротства по правилам проведения арбитражными управляющими финансового анализа предприятия

Норма чистой прибыли

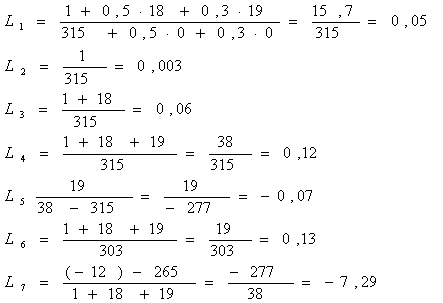

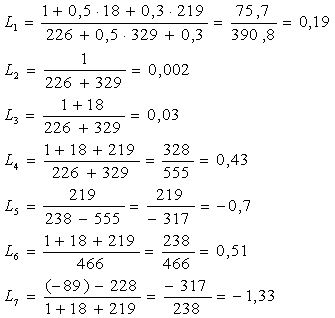

Диагностика риска банкротства по методике Г.В. Савицкой

Разработка предложений по повышению финансовой устойчивости ЗАО «Росс»

Х 39539 = 593 тыс. руб

Х 1825 = 74704,5 тыс. руб

Навигация

Теоретические аспекты прогнозирования финансовой устойчивости предприятия

Анализ и прогнозирование финансовой устойчивости предприятия

65010

знаков

12

таблиц

1

изображение

1 Теоретические аспекты прогнозирования финансовой устойчивости предприятия

1.1 Понятие и типы финансовой устойчивости предприятия

Финансовое состояние является важнейшей характеристикой деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений: как самого предприятия, так и его партнеров.

Финансовое состояние- это способность предприятия финансировать свою деятельность.

Одними из важнейших характеристик финансово-экономической деятельности предприятия являются платежеспособность и финансовая устойчивость.

Под платежеспособностью обычно понимается способность предприятия рассчитываться по краткосрочной кредиторской задолженности имеющимися в его распоряжении денежными средствами и их эквивалентами.

Стабильность деятельности предприятия в долгосрочной перспективе характеризует понятие финансовая устойчивость. То есть финансовую устойчивость можно трактовать, как способность предприятия отвечать по своим долгосрочным финансовым обязательствам.

Отечественные экономисты по-разному трактуют сущность понятия «финансовая устойчивость».

В начале 90-х гг. запас финансовой устойчивости предприятия характеризовали запасом источников собственных средств, при том условии, что его собственные средства превышают заемные. Она оценивалась также соотношением собственных и заемных средств в активах предприятия, темпами накопления собственных средств, соотношением долгосрочных и краткосрочных обязательств, достаточным обеспечением материальных оборотных средств собственными источниками.

Специалист по финансовому анализу М.Н. Крейнина определяет финансовую устойчивость следующим образом[1]:

«Финансовая устойчивость — одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов».

Л.Т. Гиляровская отмечает[2], что понятие «финансовая устойчивость» организации многогранно, оно более широкое в отличие от понятия «платежеспособность», так как включает в себя оценку различных сторон деятельности организации, поэтому характеристика финансовой устойчивости на основе соотношения собственных и заемных средств с активами организации, отражает только общие черты финансовой устойчивости и требует использования дополнительных характеристик.

Гиляровская дает следующее определение финансовой устойчивости: «финансовая устойчивость — это экономическое финансовое состояние организации в процессе распределения и использования ресурсов, обеспечивающем ее поступательное развитие целях роста прибыли и капитала при сохранении платежеспособности».

Различают следующие типы финансовой устойчивости:

1) абсолютная устойчивость финансового состояния, когда существует излишек источников формирования запасов и затрат;

2) нормально-устойчивое финансовое состояние - запасы и затраты обеспечиваются суммой собственных средств;

3) неустойчивое финансовое состояние, когда запасы и затраты обеспечиваются за счет собственных и заемных средств;

4) кризисное финансовое состояние - запасы и затраты вообще не обеспечиваются источниками формирования.

Устойчивое финансовое состояние – это постоянная платежная готовность, достаточная обеспеченность собственными оборотными средствами и эффективное их использование, четкая организация расчетов, наличие устойчивой финансовой базы.

Оценка финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности организации на длительные перспективы, которые зависят от структуры ее капитала; степени взаимодействия кредиторами и инвесторами; условий, на которых привлечены и обуживаются внешние источники финансирования. Так, многие руководители предприятий, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг, однако если структура «собственный капитал — заемный капитал» имеет значительный перекос в сторону долгов, то коммерческая организация может обанкротиться, если сразу несколько кредиторов неожиданно потребуют возвратить свои деньги в «неустановленное» время.

Не менее важным является оценка финансовой устойчивости в краткосрочном плане, что связано с выявлением степени ликвидности баланса, оборотных активов и платежеспособности организации, Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики.

Изучение финансового состояния должно дать руководству предприятия картину его действительного финансового состояния.

Здесь следует отметить, что информация о прошлом и настоящем финансовом состоянии полезна лишь в той мере, в какой она влияет на будущее положение дел.

Цель анализа финансовой устойчивости не только в том, чтобы установить и оценить финансовое состояние, но и в том, чтобы постоянно проводить работу по его улучшению. Анализ показывает, по каким направлениям следует вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых сторон. Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности.

Похожие работы

... первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. 1.2 Информационное обеспечение анализа платежеспособности и финансовой устойчивости предприятия Важное место в организации экономического анализа на предприятии занимает его информационное обеспечение. При анализе используются не только экономические данные, но и техническая, ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

... от грамотности и четкости работы, которого зависит финансовое состояние предприятия, его процветания на рынке и следовательно финансовое положение работников. 3 Оценка финансовой устойчивости предприятия на примере ООО « УОП Нефтехим» 3.1 Анализ имущественного положения предприятия В ходе традиционного финансового анализа можно с некоторыми ограничениями определить состояние и структуру ...

0 комментариев