Теоретические аспекты прогнозирования финансовой устойчивости предприятия

Методика анализа и прогнозирования финансовой устойчивости предприятия

Анализ финансовой устойчивости ЗАО «Росс»

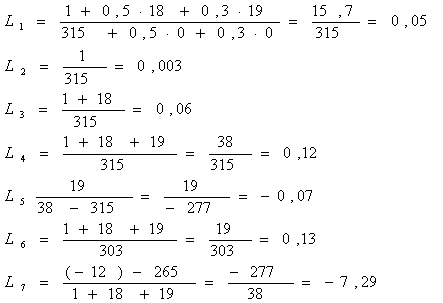

Диагностика риска банкротства по методике Федеральной службы по финансовому оздоровлению и банкротству РФ

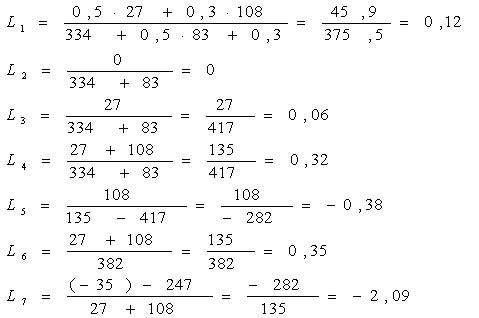

Диагностика риска банкротства по правилам проведения арбитражными управляющими финансового анализа предприятия

Норма чистой прибыли

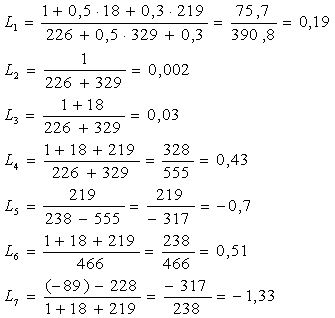

Диагностика риска банкротства по методике Г.В. Савицкой

Разработка предложений по повышению финансовой устойчивости ЗАО «Росс»

Х 39539 = 593 тыс. руб

Х 1825 = 74704,5 тыс. руб

Навигация

Х 39539 = 593 тыс. руб

Анализ и прогнозирование финансовой устойчивости предприятия

65010

знаков

12

таблиц

1

изображение

15 х 39539 = 593 тыс. руб.

Размер чистой прибыли, полученной в результате внедрения предлагаемого мероприятия, т.е. без учета налога на прибыль, составит:

593 - (59,3 х 0,24) = 450 тыс. руб.

В связи с изменением рынков сбыта продукции средний уровень цены одной единицы изделия увеличился на 5% в общей массе доли продукции, продаваемой по договорным ценам, сумма чистой прибыли увеличилась на 450,0 тыс. руб.

Таблица 3.1

Влияние рынков сбыта продукции на изменение цены единицы продукции ЗАО «Росс»

| Рынки сбыта | Средняя цена единицы продукции, руб. | Объем продаж, шт. | Структура продаж, % | Изменение цены единицы продукции, руб. | |||

| факт | план | факт | план | Отклонение | |||

| 1.Постоянным потребителям | 3200 | 156200 | 143940 | 41 | 36 | -5 | -16 |

| 2.По договорным ценам | 3500 | 205300 | 234400 | 54 | 59 | +5 | +175 |

| 3. Прочие | 3300 | 16840 | 17050 | 5 | 5 | - | - |

| ВСЕГО | - | 378340 | 395390 | 100 | 100 | - | 15 |

В табл. 3.2 отражено влияние разработанных мероприятий на основные показатели деятельности ЗАО «Росс».

Увеличение объемов производства приведет к необходимости расширения рынка сбыта, поиска наиболее выгодных партнеров. Это достигается путем стимулирования работников сбыта (менеджеров) с помощью введения повременно-премиальной системы оплаты труда. Предлагается доплата менеджеру по сбыту определенного процента от суммы дополнительно заключенных договоров с покупателями. Такое стимулирование повысит заинтересованность работников сбыта в поиске новых сбытовых каналов, в заключении договоров на более выгодных условиях. Это приведет к получению дополнительной прибыли предприятия.

Таблица 3.2

Основные показатели деятельности ЗАО «Росс» в результате структурных изменений рынка сбыта

| №п/п | Показатели | Отчетный период | Плановый период |

| 1 | 2 | 3 | 4 |

| 1 | Выпуск продукции в отчетном периоде, шт. | 378340 | 395390 |

| 2 | Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 62325 | 74704,5 |

| 3 | Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 52043 | 63746,5 |

| 4 | Валовая прибыль, тыс. руб. | 10282 | 10958 |

| 5 | Затраты на 1 рубль проданных товаров, р. | 0,84 | 0,85 |

| 6 | Рентабельность производственной деятельности, % | 7,9 | 14,0 |

| 7 | Рентабельность продаж, % | 6,6 | 7,1 |

В результате предложенного мероприятия получим следующие результаты.

Выручка от продажи товаров, продукции, работ, услуг:

Похожие работы

... первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. 1.2 Информационное обеспечение анализа платежеспособности и финансовой устойчивости предприятия Важное место в организации экономического анализа на предприятии занимает его информационное обеспечение. При анализе используются не только экономические данные, но и техническая, ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

... от грамотности и четкости работы, которого зависит финансовое состояние предприятия, его процветания на рынке и следовательно финансовое положение работников. 3 Оценка финансовой устойчивости предприятия на примере ООО « УОП Нефтехим» 3.1 Анализ имущественного положения предприятия В ходе традиционного финансового анализа можно с некоторыми ограничениями определить состояние и структуру ...

0 комментариев