Теоретические аспекты прогнозирования финансовой устойчивости предприятия

Методика анализа и прогнозирования финансовой устойчивости предприятия

Анализ финансовой устойчивости ЗАО «Росс»

Диагностика риска банкротства по методике Федеральной службы по финансовому оздоровлению и банкротству РФ

Диагностика риска банкротства по правилам проведения арбитражными управляющими финансового анализа предприятия

Норма чистой прибыли

Диагностика риска банкротства по методике Г.В. Савицкой

Разработка предложений по повышению финансовой устойчивости ЗАО «Росс»

Х 39539 = 593 тыс. руб

Х 1825 = 74704,5 тыс. руб

Навигация

Диагностика риска банкротства по методике Федеральной службы по финансовому оздоровлению и банкротству РФ

Анализ и прогнозирование финансовой устойчивости предприятия

65010

знаков

12

таблиц

1

изображение

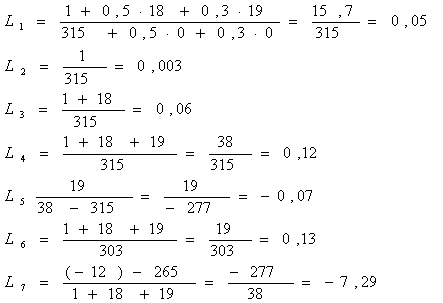

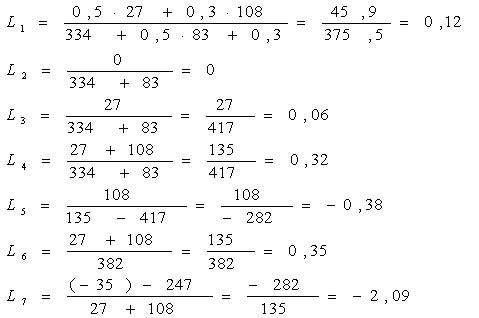

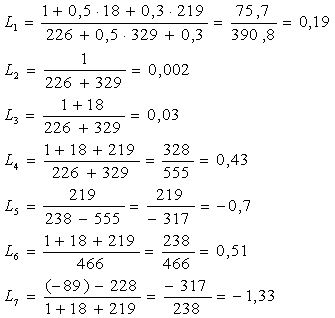

2.2 Диагностика риска банкротства по методике Федеральной службы по финансовому оздоровлению и банкротству РФ

В целях обеспечения единого методического подхода при проведении сотрудниками ФСФО России анализа финансового состояния организаций приказом руководителя ФСФО РФ от 23 января 2001 г. N 16 были утверждены Методические указания по проведению анализа финансового состояния организаций [8]. Методические указания установили порядок проведения сотрудниками ФСФО России анализа финансового состояния организаций при выполнении экспертизы и составлении заключений по соответствующим вопросам, проведении мониторинга финансового состояния организаций, осуществлении иных функций ФСФО России. Проведем расчет и анализ показателей финансового состояния ЗАО «Росс» по данной методике на основе показателей отчетности (приложения 1 и 2).

Среднемесячная выручка (К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде:

К1 = Валовая выручка организации по оплате,

Т

где Т - количество месяцев в рассматриваемом отчетном периоде.

В 2005 г.: К1= ![]() т.р.

т.р.

В 2006 г.: К1 = ![]() т.р.

т.р.

Доля денежных средств в выручке (К2) организации рассчитывается как доля выручки организации, полученная в денежной форме, по отношению к общему объему выручки:

К2=![]()

В 2005 г.: К2= ![]()

В 2006 г.: К2 = ![]()

Среднесписочная численность работников (К3).

В 2005 г.: К3=55 чел.

В 2006 г.: К3=98 чел.

Степень платежеспособности общая (К4) определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку:

К4 = (стр. 690 + стр. 590) (форма N 1) / К1

В 2005 г.: К4= ![]()

В 2006 г.: К4 = ![]()

Коэффициент задолженности по кредитам банков и займам (К5) вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку:

К5 = (стр. 590 + стр. 610) (форма N 1) / К1

В 2005 г.: К5= ![]()

В 2006 г.: К5 = ![]()

Коэффициент задолженности другим организациям (К6) вычисляется как частное от деления суммы обязательств по строкам "поставщики и подрядчики", "векселя к уплате", "задолженность перед дочерними и зависимыми обществами", "авансы полученные" и "прочие кредиторы" на среднемесячную выручку. Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами:

К6 = (стр. 621 + стр. 625) (форма N 1) / К1

В 2005 г.: К6= ![]()

В 2006 г.: К6 = ![]()

Коэффициент задолженности фискальной системе (К7) вычисляется как частное от деления суммы обязательств по строкам "задолженность перед государственными внебюджетными фондами" и "задолженность перед бюджетом" на среднемесячную выручку:

К7 = (стр. 623 + стр. 624) (форма N 1) / К1

В 2005 г.: К7= ![]()

В 2006 г.: К7 = ![]()

Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по строкам "задолженность перед персоналом организации", "задолженность участникам (учредителям) по выплате доходов", "доходы будущих периодов", "резервы предстоящих расходов", "прочие краткосрочные обязательства" на среднемесячную выручку:

К8 = (стр. 622 + стр. 630 + стр. 640 +стр. 650 + стр. 660) (форма N 1) / К1

В 2005 г.: К8= ![]()

В 2006 г.: К8 = ![]()

Степень платежеспособности по текущим обязательствам (К9) определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке:

К9 = стр. 690 (форма N 1) / К1

В 2005 г.: К9= ![]()

В 2006 г.: К9 = ![]()

Коэффициент покрытия текущих обязательств оборотными активами (К10) вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации:

![]()

В 2005 г.: К10= ![]()

В 2006 г.: К10= ![]()

Собственный капитал в обороте (К11) вычисляется как разность между собственным капиталом организации и ее внеоборотными активами:

К11 = (стр. 490 - стр. 190) (форма N 1)

В 2005 г.: К11= -15349-35529 = - 50878

В 2006 г.: К11= -24560- 33574 = - 58134

Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12) рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств:

К12 = (стр. 490 - стр. 190) / стр. 290 (форма N 1)

В 2005 г.: К12= ![]()

В 2006 г.: К12= ![]()

Коэффициент автономии (финансовой независимости) (К13) вычисляется как частное от деления собственного капитала на сумму активов организации:

К13 = стр. 490 / (стр. 300) (форма N 1)

В 2005 г.: К13= ![]()

В 2006 г.: К13= ![]()

Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость:

К14 = стр. 290 (форма N 1) / К1

В 2005 г.: К14= ![]()

В 2006 г.: К14 = ![]()

Коэффициент оборотных средств в производстве (К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются как средства в запасах с учетом НДС минус стоимость товаров отгруженных:

К15 = (стр. 210 + стр. 220) - стр. 215 (форма N 1) / К1

В 2005 г.: К15= ![]()

В 2006 г.: К15 = ![]()

Коэффициент оборотных средств в расчетах (К16) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке:

К16 = (стр. 290 - стр. 210 - стр. 220 + стр. 215) (форма N 1) / К1

В 2005 г.: К16= ![]()

В 2006 г.: К16 = ![]()

Рентабельность оборотного капитала (К17) вычисляется как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отчислений, на сумму оборотных средств:

К17 = стр. 190 (форма N 2) / стр. 290 (форма N 1)

В 2005 г.: К17= ![]()

В 2006 г.: К17 = ![]()

Рентабельность продаж (К18) вычисляется как частное от деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период:

К18 = стр. 050 (форма N 2) / стр. 010 (форма N 2)

В 2005 г.: К18= ![]()

В 2006 г.: К18 = ![]()

Среднемесячная выработка на одного работника (К19) вычисляется как частное от деления среднемесячной выручки на среднесписочную численность работников:

К19 = К1 / стр. 850 (форма N 5)

В 2005 г.: К19= ![]()

В 2006 г.: К19 = ![]()

Эффективность внеоборотного капитала (фондоотдача) (К20) определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала:

К20 = К1 / стр. 190 (форма N 1)

В 2005 г.: К20= ![]()

В 2006 г.: К20 = ![]()

Коэффициент инвестиционной активности (К21) вычисляется как частное от деления суммы стоимости внеоборотных активов в виде незавершенного строительства, доходных вложений в материальные ценности и долгосрочных финансовых вложений на общую стоимость внеоборотных активов:

![]()

В 2005 г.: К21= ![]()

В 2006 г.: К21 = ![]()

Коэффициенты исполнения текущих обязательств перед федеральным бюджетом (К22), бюджетом субъекта Российской Федерации (К23), местным бюджетом (К24), а также перед государственными внебюджетными фондами (К25) и Пенсионным фондом Российской Федерации (К26) вычисляются как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же отчетный период:

Кi = налоги (взносы) уплач. / налоги (взносы) начисл.,

где i = 22, 23, 24, 25, 26

Результаты расчета финансовых показателей ЗАО «Росс», используемых для диагностики банкротства в соответствии с методическими указаниями Федеральной службы по финансовому оздоровлению и банкротству РФ в 2006 году представлены в приложении 3.

Анализ данных табл. 2.2 показывает, что в целом состояние предприятия можно охарактеризовать как предкризисное. У предприятия имеется недостаток собственных оборотных средств(-56 320,0), доля собственного капитала в оборотных активах составляет -3,55, что указывает на большую финансовую зависимость предприятия от заемных средств (значение коэффициента финансовой независимость составляет - 0,45).

Низкий уровень рентабельности оборотного капитала указывает на его неэффективное использование, поскольку на один рубль, вложенный в оборотные актины, предприятие получает 38к. убытка. Тоже можно отнести и к рентабельности продаж предприятия (-0,06).

Похожие работы

... первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. 1.2 Информационное обеспечение анализа платежеспособности и финансовой устойчивости предприятия Важное место в организации экономического анализа на предприятии занимает его информационное обеспечение. При анализе используются не только экономические данные, но и техническая, ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

... от грамотности и четкости работы, которого зависит финансовое состояние предприятия, его процветания на рынке и следовательно финансовое положение работников. 3 Оценка финансовой устойчивости предприятия на примере ООО « УОП Нефтехим» 3.1 Анализ имущественного положения предприятия В ходе традиционного финансового анализа можно с некоторыми ограничениями определить состояние и структуру ...

0 комментариев