Теоретические аспекты прогнозирования финансовой устойчивости предприятия

Методика анализа и прогнозирования финансовой устойчивости предприятия

Анализ финансовой устойчивости ЗАО «Росс»

Диагностика риска банкротства по методике Федеральной службы по финансовому оздоровлению и банкротству РФ

Диагностика риска банкротства по правилам проведения арбитражными управляющими финансового анализа предприятия

Норма чистой прибыли

Диагностика риска банкротства по методике Г.В. Савицкой

Разработка предложений по повышению финансовой устойчивости ЗАО «Росс»

Х 39539 = 593 тыс. руб

Х 1825 = 74704,5 тыс. руб

Навигация

Норма чистой прибыли

Анализ и прогнозирование финансовой устойчивости предприятия

65010

знаков

12

таблиц

1

изображение

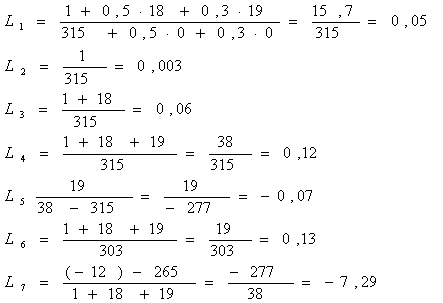

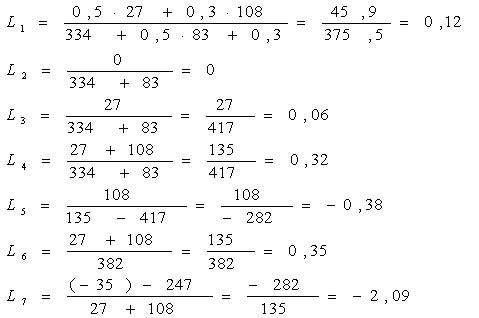

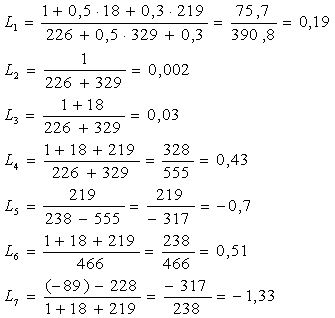

10. Норма чистой прибыли

на начало года ![]()

на конец года ![]()

На основании проведенных расчетов, составим таблицу значений финансовых коэффициентов предприятия на начало и конец 2006 года (приложение 4).

Расчет финансовых коэффициентов, применяемых в данной методике, позволяет сделать вывод о том, что финансовое состояние предприятия в целом на конец отчетного периода является проблемным. Расчетные значения большинства показателей находится значительно ниже норматива.

2.4 Диагностика риска банкротства по методике Э. Альтмана

Опыт прогнозирования банкротства организации за рубежом базируется в ряде случаев на факторных моделях. Среди множества методов можно выделить пятифакторную модель Э. Альтмана (коэффициент вероятности банкротства). Формула Альтмана имеет следующий вид:

Z5 = 1,2Коб + 1,4Кн.п. + 3,3Кр + 0,6Кп + Кот ,

где Коб – доля покрытия активов собственным оборотным капиталом;

Кн.п. – рентабельность активов, исчисляемая по нераспределенной прибыли;

Кр – рентабельность активов;

Кп – коэффициент покрытия по рыночной стоимости акционерного капитала;

Кот – отдача всех активов.

В таблице 2.3 представлена взаимосвязь значения Z5 и возможности возникновения банкротства. На основе этой методики проведем расчет вероятности банкротства ЗАО «Росс» в 2006 году.

Таблица 2.3

Вероятность банкротства по модели Э.Альтмана

| Значение Z 5 | Вероятность банкротства |

| 1,8 и меньше | очень высокая |

| от 1,81 до 2,7 | высокая |

| от 2,71 до 2,9 | возможная |

| от 3 и выше | очень малая |

| Критическое значение индекса Z - счета = 2,7 | |

Коб – доля покрытия активов собственным оборотным капиталом, характеризующая платежеспособность организации:

![]()

На начало года: ![]()

На конец года: ![]()

Кн.п. – рентабельность активов, исчисляемая по нераспределенной прибыли:

![]()

На начало года: ![]()

На конец года: ![]()

Кр – рентабельность активов;

![]()

На начало года: ![]()

На конец года: ![]()

Кп – коэффициент покрытия по рыночной стоимости акционерного капитала:

![]()

На начало года: ![]()

На конец года: ![]()

Кот – отдача всех активов

![]()

На начало года: ![]()

На конец года: ![]()

Таблица 2.4

Показатели вероятности банкротства ЗАО «Росс»

| Показатель | Значение показателя, т.р. | |

| начало 2006 | конец 2006 | |

| Доля покрытия активов собственным оборотным капиталом (Коб) | -0,78 | -1,27 |

| Рентабельность активов по нераспределенной прибыли ( К н.п.) | -0,02 | -0,18 |

| Рентабельность активов по прибыли до налогообложения (Кр) | -0,02 | -0,18 |

| Коэффициент покрытия по рыночной стоимости акционерного капитала | 0,0002 | 0,0002 |

| Отдача активов | 1,31 | 1,36 |

На начало года: Z5= 1,2*(-0,78)+1,4*(-0,02)+3,3*(-0,02)+0,06*(0,0002)+1,31= -0,05

На конец года: Z5= 1,2*(-1,27)+1,4*(-0,18)+3,3*(-0,18)+0,06*(0,0002)+1,36= -0,48

Согласно таблице 2.4, в 2006г. степень вероятности банкротства ЗАО «Росс» очень высокая, т.к. Z5 < 1,8 (-0,48<1,8).

Следует иметь в виду, что представленная модель диагностики банкротства предприятия может показывать объективный результат только для тех акционерных обществ, акции которых свободно продаются на рынке ценных бумаг, т.е. имеют рыночную стоимость. ЗАО «Росс» не соответствует этому условию, поэтому результаты, полученные согласно этой методике нуждаются в дополнительной проверке.

Похожие работы

... первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. 1.2 Информационное обеспечение анализа платежеспособности и финансовой устойчивости предприятия Важное место в организации экономического анализа на предприятии занимает его информационное обеспечение. При анализе используются не только экономические данные, но и техническая, ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

... от грамотности и четкости работы, которого зависит финансовое состояние предприятия, его процветания на рынке и следовательно финансовое положение работников. 3 Оценка финансовой устойчивости предприятия на примере ООО « УОП Нефтехим» 3.1 Анализ имущественного положения предприятия В ходе традиционного финансового анализа можно с некоторыми ограничениями определить состояние и структуру ...

0 комментариев