Теоретические аспекты прогнозирования финансовой устойчивости предприятия

Методика анализа и прогнозирования финансовой устойчивости предприятия

Анализ финансовой устойчивости ЗАО «Росс»

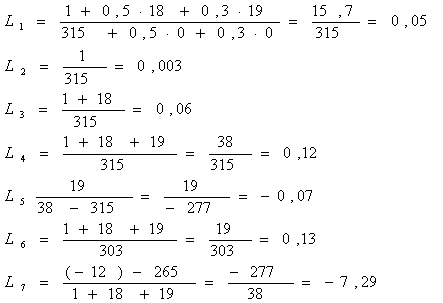

Диагностика риска банкротства по методике Федеральной службы по финансовому оздоровлению и банкротству РФ

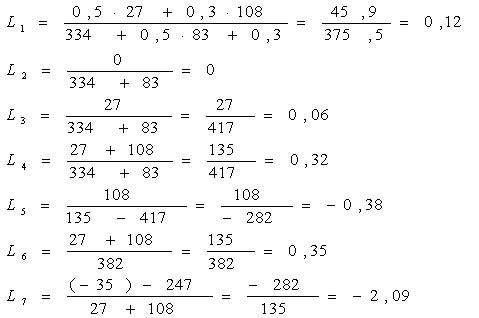

Диагностика риска банкротства по правилам проведения арбитражными управляющими финансового анализа предприятия

Норма чистой прибыли

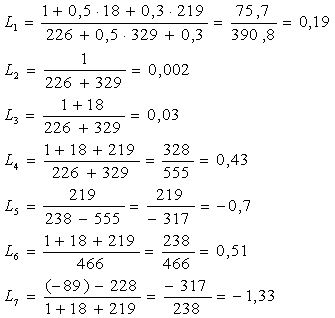

Диагностика риска банкротства по методике Г.В. Савицкой

Разработка предложений по повышению финансовой устойчивости ЗАО «Росс»

Х 39539 = 593 тыс. руб

Х 1825 = 74704,5 тыс. руб

Навигация

Х 1825 = 74704,5 тыс. руб

Анализ и прогнозирование финансовой устойчивости предприятия

65010

знаков

12

таблиц

1

изображение

38434 х 1825 = 74704,5 тыс. руб..

Себестоимость проданных товаров, продукции, работ, услуг:

38434 х 1500 = 63746,5 тыс. руб..

Валовая прибыль: 74704,5 – 63746,5 = 10958 тыс. руб.

Прибыль, остающаяся в распоряжении предприятия: 10958 - (10958 х 0,24) = 8328 тыс. руб.

Прирост чистой прибыли: 8328 - 7814 = 514 тыс. руб.

Экономический эффект от данного мероприятия представлен в табл. 3.3.

В результате предложенных мероприятий экономического стимулирования работников ЗАО «Росс» существенно повысится производительность труда, а, следовательно, результативность использования рабочего фактора и других производственных факторов.

Таблица 3.3

Экономический эффект от стимулирования работников ЗАО «Росс»

| Показатели | Значение |

| 1 | 2 |

| 1.Себестоимость единицы изделия, р. - факт - план | 2900 3000 |

| 2.Цена за единицу изделия, р. - факт - план | 3500 3650 |

| 3.Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. - факт - план | 132419 140284 |

| 4.Объем производства за год, штук - факт - план | 378340 384340 |

| 5.Валовая прибыль, тыс. руб. - факт - план | 22701 24982 |

| 6.Налог на прибыль, тыс. руб. - факт - план | 5448 5996 |

| 7.Чистая прибыль, тыс. руб. - факт - план | 17253 18986 |

Заключение

В настоящей курсовой работе достигнута поставленная цель и решены все поставленные задачи.

Результаты целевого анализа текущей деятельности ЗАО «Росс» указывают на кризисное состояние предприятия. Главной проблемой ЗАО «Росс» является то, что руководство вовремя не смогло идентифицировать кризисную ситуацию и вовремя начать трансформацию организации. Эта ситуация на данный момент сужает свободу выбора антикризисных процедур, которые возможно применить.

На предприятии происходит отвлечение значительной части денежных средств в дебиторскую задолженность (1575 тыс.руб. на конец 2006 года), создание излишних запасов товарно-материальных ценностей (2942 тыс.руб. на конец 2006 года) и готовой продукции (4489 тыс. руб. на конец 2006 года) при существующем уровне и объемах производства. Как следствие, на предприятии недостаточно средств на погашение текущей кредиторской задолженности перед поставщиками и подрядчиками, персоналом, бюджетом и внебюджетными фондами. Поэтому ЗАО «Росс» вынуждено привлекать дорогостоящие банковские кредиты (на конец 2006 года их размер составил 65884 тыс.руб.).

В ЗАО «Росс» имеется значительное количество основных средств, их остаточная стоимость на конец 2006 года составила 33054 тыс.руб. Необходимо определить перечень оборудования (инвентаря, приспособлений), не используемого в текущей производственной деятельности, что позволит либо продать его, либо сдать в аренду по ценам спроса на соответствующем рынке. При этом потенциальными покупателями этого оборудования могут выступать кредиторы, поставщики материалов. Кроме того, продажа неиспользуемого оборудования позволит предприятию сократить платежи налога на имущество организаций, который платится с остаточной стоимости основных средств.

Обобщая вышесказанное, для улучшения финансового состояния ЗАО «Росс» необходимо проведение следующих мероприятий:

- увеличение производственной мощности предприятия за счет введения новой экструзионной линии;

- продажа неиспользуемых объектов основных средств и земельного участка;

- ускорение расчетов с покупателями и заказчиками;

- оптимизация запасов материалов;

- снижение себестоимости продукции за счет сокращения затрат на закупку сырья и материалов;

- сокращение управленческих расходов.

Список использованной литературы

1. Гражданский кодекс Российской Федерации часть вторая от 26 января 1996 г.

2. Федеральный закон от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)»

3. Методические указания по проведению анализа финансового состояния организаций, утверждены Приказом ФСФО РФ от 23 января 2001 г. № 16

4. Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», утвержденных распоряжением Федерального управления по делам о несостоятельности (банкротстве) при Госкомимуществе РФ № 31-р от 12.08.1994 г.

5. Правила проведения арбитражным управляющим финансового анализа, утверждены постановлением Правительства РФ от 25 июня 2003 г. № 367

6. Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства (утв. постановлением Правительства РФ от 27 декабря 2004 г. N 855)

7. Анохин В.С. Предупреждение банкротства и восстановление платежеспособности несостоятельного должника // Хозяйство и право. - 2006. - № 1. - С. 48

8. Гончаров А.И. Предупреждение банкротства коммерческой организации по законодательству РФ: методология и механизмы реализации // Законодательство и экономика. – 2006. - № 9. – С. 33-35

9. Гончаров А.И. Система правовых критериев - долговых показателей для предупреждения банкротства коммерческой организации // Право и экономика. – 2006. - № 8. – С. 15-22

10. Гусева Т. Нужен ли новый порядок признания юридического лица банкротом? // Законодательство и экономика. – 2006. - № 10. – С. 15-17

11. Дорохина Е.Г. Природа правоотношения несостоятельности (банкротства) // Журнал российского права. – 2006. - № 5. – С. 15-18

12. Дорохина Е.Г. Государственное регулирование в сфере банкротства // Право и экономика. – 2006. - № 2. – С. 15-18

13. Жане А.А. Ликвидация или банкротство // Право и экономика. – 2005. - № 12. – С. 41-42

14. Камышан В.А. Как повысить эффективность процедур банкротства // Российский налоговый курьер №-2, 2005. с. 16-23.

15. Карелина С.А. Правовое регулирование несостоятельности (банкротства): учебно-практическое пособие. – М.: - Волтерс Клувер», 2006. – 356 с.

16. Киперман Г. Оценка финансовой устойчивости коммерческой организации // Финансовая газета. – 2005 - № 7. – С. 8

17. Король И.А. Административная ответственность при банкротстве // Российская юстиция. – 2006. - № 11. – С. 18-19

18. Литвинов Н. О чем поведает баланс. Финансовый анализ годовой отчетности // Двойная запись. - 2005. - № 3. – С. 18-19

19. Нейман Е. Диагностика кризиса в компании // Консультант бухгалтера. – 2005. -№ 1. – С. 22-25.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.4-е перераб. и доп. – Минск: ООО «Новое Знание», 2006. – 688 с.

21. Семенова О.П. Как оценить финансовое состояние организации и угрозу банкротства // Налоговый вестник. - 2003. - № 4. – С. 22-24

22. Ткачев В.Н., Милов П.О. Признание должника несостоятельным как способ защиты нарушенных прав и как мера принуждения // Законодательство и экономика. – 2006. - № 11. – С. 22-23

23. Четверкина А. Правила проведения арбитражным управляющим финансово-экономического анализа // Право и экономика № 9, 2004. с. 23-29.

Приложение 3

Показатели финансового состояния ЗАО «Росс» в 2006г.

| Показатель | Значение на начало 2006г. | Значение на конец 2006г. |

| 1. Общие показатели | ||

| Среднемесячная выручка (К1) | 7 162,92 | 5 193,75 |

| Доля денежных средств в выручке (К2) | 1 | 1 |

| Среднесписочная численность персонала (К3) | 55 | 98 |

| 2. Показатели платежеспособности и финансовой устойчивости | ||

| Степень платежеспособности общая (К4) | 11,3 | 13,54 |

| Коэффициент задолженности по кредитам (К5) | 9,93 | 12,69 |

| Коэффициент задолженности другим организациям (К6) | 1,24 | 0,79 |

| Коэффициент задолженности фискальной системе (К7) | 0,08 | 0,05 |

| Коэффициент внутреннего долга (К8) | 0,05 | 0,01 |

| Степень платежеспособности по текущим обязательствам (К9) | 11,3 | 13,54 |

| Коэффициент покрытия текущих обязательств оборотными активами (К10) | 0,37 | 0,17 |

| Собственный капитал в обороте (К11) | -50 878,00 | -58 134,00 |

| Доля собственного капитала в оборотных активах (К12) | -1,69 | -4,77 |

| Коэффициент финансовой автономии (13) | -0,23 | -0,54 |

| 3. Показатели деловой активности | ||

| Продолжительность оборота оборотных активов (К14) | 4,2 | 2,35 |

| Продолжительность оборота средств в производстве (К15) | 3,42 | 2,02 |

| Продолжительность оборота средств в расчетах (К16) | 0,78 | 0,33 |

| 4. Показатели рентабельности | ||

| Рентабельность оборотного капитала(К17) | -0,03 | -0,67 |

| Рентабельность продаж (К18) | 0,01 | -0,08 |

| 5. Показатели интенсификации процесса производства | ||

| Среднемесячная выработка на одного работника (К19) | 130,23 | 53 |

| Фондоотдача (К20) | 0,2 | 0,16 |

| 6. Показатели инвестиционной активности организации | ||

| Коэффициент инвестиционной активности (К21) | 0,02 | 0,02 |

| 7. Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами | ||

| Коэффициент исполнения текущих обязательств перед федеральным бюджетом (К22) | - | - |

| Коэффициент исполнения текущих обязательств перед бюджетом субъекта РФ (К23) | - | - |

| Коэффициент исполнения текущих обязательств перед местным бюджетом (К24) | - | - |

| Коэффициент исполнения текущих обязательств перед государственными внебюджетными фондами (К25) | - | - |

| Коэффициент исполнения текущих обязательств перед Пенсионным фондом РФ (К26) | - | - |

Приложение 4

Финансовые коэффициенты на начало и конец 2006 года и оценка финансового состояния предприятия ЗАО «Росс»

| Наименование показателей | Значение показателя на начало года | Финансовое состояние предприятия на начало года | Значение показателя на конец года | Финансовое состояние предприятия на конец года |

| 1. Коэффициент абсолютной ликвидности | 0,002 | кризисное | 0,002 | кризисное |

| 2. Коэффициент текущей ликвидности | 0,069 | кризисное | 0,024 | кризисное |

| 3. Показатель обеспеченности обязательств должника его активами | 0,51 | кризисное | 0,5 | кризисное |

| 4. Степень платежеспособности по текущим обязательствам | 11,29 | проблемное | 13,54 | кризисное |

| 5. Коэффициент автономии (финансовой независимости) | -0,234 | кризисное | -0,54 | кризисное |

| 6. Коэффициент обеспеченности собственными оборотными средствами | -0,234 | кризисное | -0,54 | кризисное |

| 7. Доля просроченной кредиторской задолженности в пассивах | 0,84 | нормальное | 0,07 | проблемное |

| 8. Отношение дебиторской задолженности к совокупным активам | 0,08 | проблемное | 0,03 | проблемное |

| 9. Рентабельность активов | 0,54 | нормальное | 0,73 | нормальное |

| 10. Норма чистой прибыли | -0,012 | проблемное | -0,13 | проблемное |

[1] Крейнина М.Н. Финансовый менеджмент / Учебное пособие. – М.: Изд-во «Дело и сервис», 2004 г. – 304 с.

[2] Экономический анализ: Учебник для вузов/ Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2002. –527с.

[3] Кожинов В.Я. Основы бухгалтерского учета. М., 2003.

[4] Ильин А.И. Планирование на предприятии: Учебник. – М.: Новое знание, 2001.

[5] Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2003.

[6] Бланк И.А. Финансовая стратегия предприятия. – Киев: Эльга: Ника-центр, 2006. – 711 с.

[7] Тупицын А.Л. Управление финансовой устойчивостью предприятия. – Новосибирск, 2006. – 100 с.

[8] Приказ ФСФО РФ от 23.01.2001 N 16 "Об утверждении "Методических указаний по проведению анализа финансового состояния организаций"// "Вестник ФСФО РФ", N 2, 2001

[9] Постановление Правительства РФ от 25.06.2003 N 367 "Об утверждении правил проведения арбитражным управляющим финансового анализа"// "Собрание законодательства РФ", 30.06.2003, N 26, ст. 2664

[10] Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 3-е изд., испр. – М.: ИНФРА-М, 2006г.- 320с.

Похожие работы

... первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. 1.2 Информационное обеспечение анализа платежеспособности и финансовой устойчивости предприятия Важное место в организации экономического анализа на предприятии занимает его информационное обеспечение. При анализе используются не только экономические данные, но и техническая, ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

... от грамотности и четкости работы, которого зависит финансовое состояние предприятия, его процветания на рынке и следовательно финансовое положение работников. 3 Оценка финансовой устойчивости предприятия на примере ООО « УОП Нефтехим» 3.1 Анализ имущественного положения предприятия В ходе традиционного финансового анализа можно с некоторыми ограничениями определить состояние и структуру ...

0 комментариев