Теоретические аспекты прогнозирования финансовой устойчивости предприятия

Методика анализа и прогнозирования финансовой устойчивости предприятия

Анализ финансовой устойчивости ЗАО «Росс»

Диагностика риска банкротства по методике Федеральной службы по финансовому оздоровлению и банкротству РФ

Диагностика риска банкротства по правилам проведения арбитражными управляющими финансового анализа предприятия

Норма чистой прибыли

Диагностика риска банкротства по методике Г.В. Савицкой

Разработка предложений по повышению финансовой устойчивости ЗАО «Росс»

Х 39539 = 593 тыс. руб

Х 1825 = 74704,5 тыс. руб

Навигация

Диагностика риска банкротства по правилам проведения арбитражными управляющими финансового анализа предприятия

Анализ и прогнозирование финансовой устойчивости предприятия

65010

знаков

12

таблиц

1

изображение

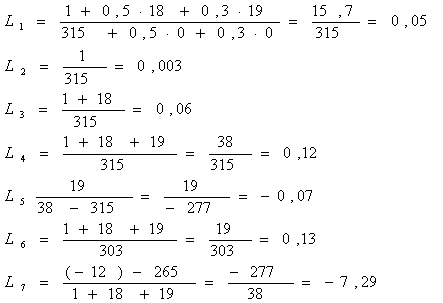

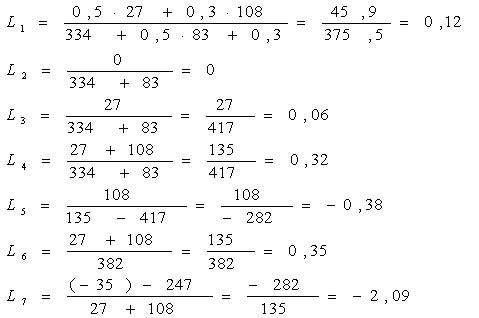

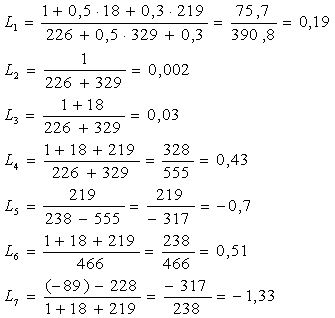

2.3 Диагностика риска банкротства по правилам проведения арбитражными управляющими финансового анализа предприятия

Нормативные значения финансовых коэффициентов, используемых для диагностики банкротства арбитражными управляющими согласно «Правил проведения арбитражными управляющими финансового анализа»[9] (утверждены Постановлением Правительства РФ от 26 июня 2003г. № 367) приведены в Таблице 2.2.

Таблица 2.2

Граничные и нормальные значения финансовых коэффициентов

| Наименование показателя | Значение показателей | ||

| Нормальное | Проблемное | Кризисное | |

| 1. Коэффициент абсолютной ликвидности | Больше 0,04 | От 0,04 до 0,02 | Меньше 0,02 |

| 2. Коэффициент текущей ликвидности | Больше 2 | От 2 до 1 | Меньше 1 |

| 3. Показатель обеспеченности обязательств должника его активами | Больше 1,5 | От 1,5 до 1 | Меньше 1 |

| 4. Степень платежеспособности по текущим обязательствам | Меньше 3 мес. | От 3 мес. до 12 мес. | Больше 12 мес. |

| 5. Коэффициент автономии (финансовой независимости) | Больше 0,5 | От 0,5 до 0,3 | Меньше 0,3 |

| 6. Коэффициент обеспеченности собственными оборотными средствами | Больше 0,3 | От 0,3 до 0 | Меньше 0 |

| 7. Доля просроченной кредиторской задолженности в пассивах | 0 | От 0 до 0,2 | Свыше 0,2 |

| 8. Отношение дебиторской задолженности к совокупным активам | 0 | От 0 до 0,1 | Свыше 0,1 |

| 9. Рентабельность активов | Больше 0,1 | От 0,1 до -0,1 | Меньше -0,1 |

| 10. Норма чистой прибыли | Больше 0,08 | От 0,08 до -0,08 | Меньше -0,08 |

Расчет финансовых коэффициентов:

1. Коэффициент абсолютной ликвидности

на начало года ![]()

на конец года ![]()

2. Коэффициент текущей ликвидности

на начало года ![]()

на конец года ![]()

3. Показатель обеспеченности обязательств должника его активами

на начало года ![]()

на конец года ![]()

4. Степень платежеспособности по текущим обязательствам

на начало года ![]()

на конец года ![]()

5. Коэффициент автономии (финансовой независимости)

на начало года ![]()

на конец года ![]()

6. Коэффициент обеспеченности собственными оборотными средствами

на начало года ![]()

на конец года ![]()

![]() 7. Доля просроченной кредиторской задолженности в пассивах

7. Доля просроченной кредиторской задолженности в пассивах

![]() на начало года

на начало года

на конец года

8. Отношение дебиторской задолженности к совокупным активам

на начало года ![]()

на конец года ![]()

9. Рентабельность активов

на начало года ![]()

на конец года ![]()

Похожие работы

... первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. 1.2 Информационное обеспечение анализа платежеспособности и финансовой устойчивости предприятия Важное место в организации экономического анализа на предприятии занимает его информационное обеспечение. При анализе используются не только экономические данные, но и техническая, ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

... от грамотности и четкости работы, которого зависит финансовое состояние предприятия, его процветания на рынке и следовательно финансовое положение работников. 3 Оценка финансовой устойчивости предприятия на примере ООО « УОП Нефтехим» 3.1 Анализ имущественного положения предприятия В ходе традиционного финансового анализа можно с некоторыми ограничениями определить состояние и структуру ...

0 комментариев