Теоретические аспекты прогнозирования финансовой устойчивости предприятия

Методика анализа и прогнозирования финансовой устойчивости предприятия

Анализ финансовой устойчивости ЗАО «Росс»

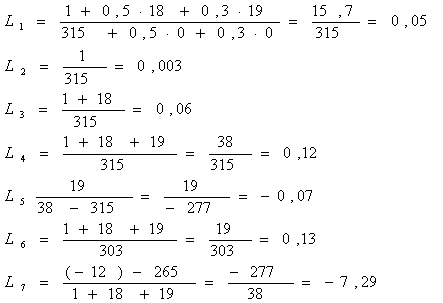

Диагностика риска банкротства по методике Федеральной службы по финансовому оздоровлению и банкротству РФ

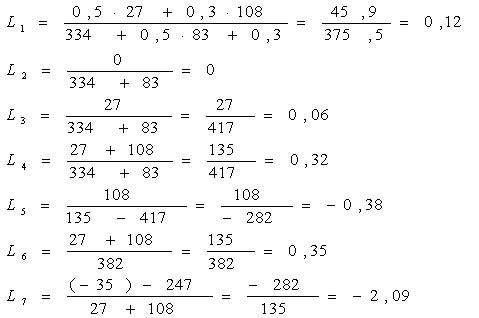

Диагностика риска банкротства по правилам проведения арбитражными управляющими финансового анализа предприятия

Норма чистой прибыли

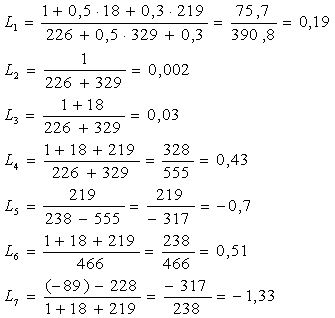

Диагностика риска банкротства по методике Г.В. Савицкой

Разработка предложений по повышению финансовой устойчивости ЗАО «Росс»

Х 39539 = 593 тыс. руб

Х 1825 = 74704,5 тыс. руб

Навигация

Разработка предложений по повышению финансовой устойчивости ЗАО «Росс»

Анализ и прогнозирование финансовой устойчивости предприятия

65010

знаков

12

таблиц

1

изображение

3 Разработка предложений по повышению финансовой устойчивости ЗАО «Росс»

3.1 Основные направления совершенствования

Для улучшения финансового состояния ЗАО «Росс» необходимо проведение следующих мероприятий:

- увеличение производственной мощности предприятия за счет введения новой экструзионной линии;

- продажа неиспользуемых объектов основных средств и земельного участка;

- ускорение расчетов с покупателями и заказчиками;

- оптимизация запасов материалов;

- снижение себестоимости продукции за счет сокращения затрат на закупку сырья и материалов;

- сокращение управленческих расходов.

Признание того факта, что в настоящее время у большинства российских предприятий существуют проблемы по управлению, формированию, распределению прибыли, требует рассмотрения определенных методов разрешения данных вопросов.

Среди факторов, влияющих на прирост прибыли, ведущая роль принадлежит снижению стоимости продукции. Выбор путей сокращения текущих издержек производства основывается на анализе структуры себестоимости. Для материальных отраслей промышленности наиболее характерным путем является экономия материальных ресурсов, для трудоемких – улучшение использования основного капитала, для энергоемких – экономия топлива и электроэнергии. При производстве продукции повышенного качества текущие издержки чаще всего возрастают. Однако в результате реализации этой продукции по повышенным ценам прибыль также возрастает. Вообще максимизация прибыли является главнейшей целью деятельности любого предприятия.

Анализ политики формирования и использования прибыли ЗАО «Росс» показал, что на показатель прибыли коммерческой организации влияют определенные производственные и ценовые факторы. Среди прочих можно выделить влияние фактора цен, их изменение оказывает сильное влияние на уровень прибыли, поэтому нельзя не учитывать те факторы, которые непосредственно влияют на уровень цен на продукцию рассматриваемого предприятия.

В то же время на изменение уровня цен оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы. Все эти факторы определяют концепцию и направления товарной стратегии коммерческой организации.

Товарная стратегия предполагает определенный курс действий товаропроизводителя. В ее задачу входит обеспечение преемственности решений и мер по формированию ассортимента, поддержанию конкурентоспособности товаров, нахождению оптимальных товарных ниш (сегментов). Кроме этого сюда входит разработка и осуществление стратегии упаковки, маркировки, обслуживания товаров.

В настоящее время часть продукции ЗАО «Росс», требует дальнейшего ее сопровождения, т.е. гарантийное и постгарантийное обслуживание. Так предлагая данные услуги покупателям ЗАО «Росс» может привлечь дополнительного покупателя и увеличить рыночную долю данной продукции. Как следствие, это приведет к увеличению объема выручки и прибыли предприятия.

При анализе деятельности ЗАО «Росс» особое внимание следует уделить рассмотрению влияния такого фактора, как рынки сбыта, так как этот фактор оказывает значительное влияние на уровень среднереализационных цен.

ЗАО «Росс» реализует свою продукцию по достаточно широкому спектру сбытовых каналов. В силу своей специфики, а также в силу нехватки оборотных средств, предприятие вынуждено устанавливать различные цены на свою продукцию для разных покупателей.

Например, большую часть своей продукции предприятие реализует по договорным, более высоким ценам многочисленным оптовым покупателям (в основном, это юридические лица), а часть продукции реализуется по линии взаимозачетов с различными поставщиками материалов.

В связи с этим рекомендуется увеличить в общей массе долю продукции, продаваемой по договорным, более высоким ценам. Это обусловит повышение среднего уровня цены одной единицы изделия, и в результате увеличит прибыль от реализации продукции. При постоянной нехватке финансовых средств ЗАО «Росс» не в состоянии в достаточно короткие сроки выполнять крупные заказы клиентов на изготовление отдельных видов продукции, в связи с этим рекомендуется использовать в деятельности займы и кредиты. При этом затраты на оплату процентов по ним будут гораздо ниже, если бы предприятие вообще не произвело и не реализовало эту продукцию.

Немаловажное значение в нахождении путей по максимизации прибыли коммерческой организации играет такой производственный фактор как амортизация основных фондов. Способ начисления амортизации предопределяет налогооблагаемую базу в начислении налога на прибыль и налога на имущество предприятия. Внедрение новых объектов основных фондов, необходимых для прироста объема продаж, обуславливает увеличение амортизационных начислений, закладываемых в себестоимость реализуемой продукции. Себестоимость единицы продукции определяет отпускную цену товаров, работ, услуг и, следовательно, уровень прибыли, приходящийся на единицу продукции. Поэтому в целях снижения затрат на единицу изделия и увеличения рентабельности продаж и продукции рекомендуется выбирать метод начисления амортизации, позволяющий устанавливать цену продукции, покрывающую производственные и реализационные затраты, таким образом, чтобы цена продаж была допустимой как для предприятия, так и для потребителей продукции.

Для успешной реализации предложенных мероприятий предлагается провести следующие действия по совершенствованию производственного процесса:

- ликвидировать диспропорцию цен между потребляемыми в производстве материально денежными средствами (в связи с опережающими темпами роста производственных затрат по сравнению с темпами роста дохода от реализации швейной продукции) и реализуемой фирмой швейной продукцией;

- модернизировать основные средства предприятия.

3.2 Определение экономической эффективности внесенных предложений

Рассчитаем изменение средней цены реализации продукции ЗАО «Росс» в зависимости от рынков сбыта продукции в табл. 3.1

В результате изменения цены единицы продукции ЗАО «Росс» получит дополнительной суммы прибыли от продаж:

Похожие работы

... первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. 1.2 Информационное обеспечение анализа платежеспособности и финансовой устойчивости предприятия Важное место в организации экономического анализа на предприятии занимает его информационное обеспечение. При анализе используются не только экономические данные, но и техническая, ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

... от грамотности и четкости работы, которого зависит финансовое состояние предприятия, его процветания на рынке и следовательно финансовое положение работников. 3 Оценка финансовой устойчивости предприятия на примере ООО « УОП Нефтехим» 3.1 Анализ имущественного положения предприятия В ходе традиционного финансового анализа можно с некоторыми ограничениями определить состояние и структуру ...

0 комментариев