Теоретические аспекты прогнозирования финансовой устойчивости предприятия

Методика анализа и прогнозирования финансовой устойчивости предприятия

Анализ финансовой устойчивости ЗАО «Росс»

Диагностика риска банкротства по методике Федеральной службы по финансовому оздоровлению и банкротству РФ

Диагностика риска банкротства по правилам проведения арбитражными управляющими финансового анализа предприятия

Норма чистой прибыли

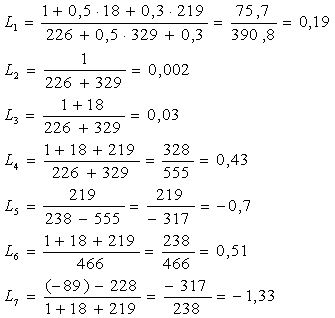

Диагностика риска банкротства по методике Г.В. Савицкой

Разработка предложений по повышению финансовой устойчивости ЗАО «Росс»

Х 39539 = 593 тыс. руб

Х 1825 = 74704,5 тыс. руб

Навигация

Анализ финансовой устойчивости ЗАО «Росс»

Анализ и прогнозирование финансовой устойчивости предприятия

65010

знаков

12

таблиц

1

изображение

2 Анализ финансовой устойчивости ЗАО «Росс»

2.1 Краткая характеристика предприятия

ЗАО «Росс» является коммерческой организацией по производству кабельно-проводниковой продукции различных марок. Общество имеет свидетельство о государственной регистрации № 589 серия АО-СР от 19.07.2001г., выданное Городской регистрационной палатой г. Москвы. На основании этих данных 13.12.2002 г. внесена запись в ЕГРЮЛ. Юридический адрес предприятия: г. Москва, ул. Пескова 9.

Деятельность организации не подлежит лицензированию.

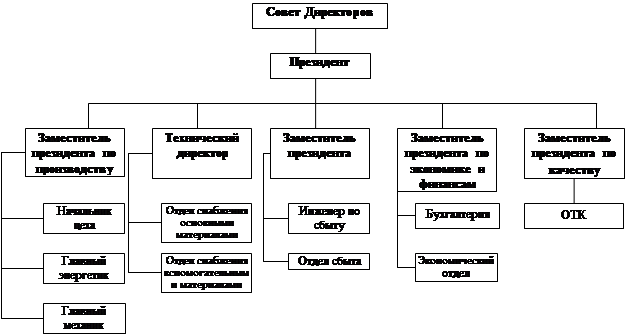

Организационная структура управления ЗАО «Росс» представлена в виде схемы (Рисунок 2.1).

Рисунок 2.1 – Организационная структура управления ЗАО «Росс»

К числу основных поставщиков ЗАО «Росс», относятся московские фирмы ЗАО «Авантек» (поставки меди), ООО «Альстен» (алюминий), ООО «Астронг-Полимер» (пластикат).

ЗАО «Росс» осуществляет поставки готовой продукции следующим организациям: ООО «Промышленные системы», ОАО «РОСНЕФТЬ», ООО «Астион» (г.Москва), ООО «Ространс» (г. Волжский), ОАО «Сибур» (Ямало - Ненецкий АО), а также мелкооптовым фирмам и частным лицам.

В таблице 2.1. представлены основные технико-экономические показатели, характеризующие деятельность ЗАО «Росс» в 2005- 2006 годах.

Таблица 2.1

Основные технико-экономические показатели ЗАО «Росс» в 2005 – 2006 гг., тыс. руб.

| Показатели | Периоды | Отклонение | ||

| 2005 | 2006 | абсолют | относит,% | |

| 1 | 2 | 3 | 4 | 5 |

| 1.Объем реализованной продукции (выручка от продаж), тыс. руб. | 85 955,00 | 62 325,00 | -23 630,00 | -27,49 |

| 2.Среднесписочная численность работающих, чел. | 98 | 55 | -43 | -43,9 |

| в том числе рабочих, чел.. | 70 | 35 | -35 | -50,0 |

| 3.Среднегодовая выработка на одного работающего, тыс.руб., в т.ч. | 877,09 | 1 133,18 | 256,09 | 29,20 |

| работника, тыс. руб. | 1 227,93 | 1 780,71 | 552,79 | 45,02 |

| 4 Фонд заработной платы промышленно-производственного персонала, т.р. | 8 566,00 | 2 874,00 | -5 692,00 | -66,45 |

| 5. Среднегодовая заработная плата промышленно-производственного персонала, т.р. | 713,80 | 239,60 | -474,20 | -66,43 |

| 6.Среднегодовая стоимость основных производственных фондов, тыс.руб. | 35 902,50 | 34 551,50 | -1 351,00 | -3,76 |

| 7.Среднегодовая стоимость оборотных средств, тыс.руб. | 22 078,00 | 21 125,00 | -953,00 | -4,32 |

| 8 Полная себестоимость реализованной продукции, тыс. руб | 68 872,00 | 52 043,00 | -16 829,00 | -24,44 |

| 9. Валовая прибыль, тыс.руб. | 17 083,00 | 10 282,00 | -6 801,00 | -39,81 |

| 10.Затраты на один рубль реализации продукции,р. | 0,80 | 0,84 | 0,03 | 4,21 |

| 11.Прибыль от продаж, тыс. руб. | 1 131,00 | -4 895,00 | -6 026,00 | -532,80 |

| 12. Прибыль до налогообложения, тыс. руб.. | -1 009,00 | -8 133,00 | -7 124,00 | 706,05 |

| 14 Рентабельность основного вида деятельности, % | 1,32 | -7,85 | -9,17 | -696,90 |

| 15 Рентабельность капитала, % | 1,64 | -9,41 | -11,05 | -672,76 |

Как видно из таблицы 2.1, размер объема реализации продукции в течение рассматриваемого периода сократился на 27,49% (23 630,0 т.р.), что обусловлено сокращением среднесписочной численности персонала с 98 чел. на начало года до 55 чел. на конец года (на 44%). Среднегодовая выработка на одного рабочего в 2005 году составила 877,09 т.р., а в 2006 году – 1 133,18 т.р. Среднегодовая заработная плата на одного работающего сократилась на 66,43% и составила 239,6 т.р., что связано с сокращением фонда заработной платы.

Полная себестоимость продукции в 2006 году сократилась на 24,44% и составила 52 043,00 тыс. руб. Прибыль от продаж также снизилась на 6 026 тыс. руб. или 532,8% за счет сокращения объема реализации продукции. Затраты на 1 руб. реализации возросли с 0,80 р. в 2005 году до 0,84 р. в 2006 году.

Среднегодовая стоимость оборотных средств уменьшилась на 953 тыс. руб. или на 4,32 %. Это произошло за счет уменьшения готовой продукции для перепродажи с 12 427 тыс. руб. до 4489 тыс. руб, расходов будущих периодов с 338 до 126 тыс. руб., НДС по приобретенным ценностям с 995 до 531 тыс. руб., дебиторской задолженности с 5427 тыс. руб в 2005 году до 1575 тыс. руб. в 2006 году. Среднегодовая стоимость основных фондов уменьшилась на 1351 тыс. руб., что составило 3,76%.

Рентабельность реализации продукции снизилась на 696,9% за счет снижения прибыли от продаж. Рентабельность капитала также имеет отрицательную динамику за счет снижения прибыли до налогообложения с -1009 тыс. руб. до -8133 тыс. руб.

В российской и зарубежной практике существуют различные методики диагностики банкротства предприятия. Применительно к ЗАО «Росс» будут использованы четыре методики, основывающиеся на анализе системы показателей, всесторонне характеризующих экономическую деятельность предприятия.

Похожие работы

... первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. 1.2 Информационное обеспечение анализа платежеспособности и финансовой устойчивости предприятия Важное место в организации экономического анализа на предприятии занимает его информационное обеспечение. При анализе используются не только экономические данные, но и техническая, ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

... от грамотности и четкости работы, которого зависит финансовое состояние предприятия, его процветания на рынке и следовательно финансовое положение работников. 3 Оценка финансовой устойчивости предприятия на примере ООО « УОП Нефтехим» 3.1 Анализ имущественного положения предприятия В ходе традиционного финансового анализа можно с некоторыми ограничениями определить состояние и структуру ...

0 комментариев