Источники информации и проверка ее достоверности

Аналитическая обработка информации: современные компьютерные аналитические программы

Экономическая сущность резервов повышения эффективности хозяйствования и принципы организации их поиска

Организационно-экономическая характеристика ООО «Южная звезда»

Цели, задачи и информационные источники анализа оборотных активов

Основные показатели и направления их анализа

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

Анализ оборачиваемости оборотных активов ООО «Южная звезда»

Последствия ускорения (замедления) оборачиваемости оборотных средств

Факторный анализ показателей оборачиваемости оборотных средств

Навигация

Организационно-экономическая характеристика ООО «Южная звезда»

Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

103733

знака

6

таблиц

7

изображений

2.1 Организационно-экономическая характеристика ООО «Южная звезда»

Организационно-правовая форма изучаемого предприятия – общество с ограниченной ответственностью. Местонахождение предприятия: юридический адрес – г. Краснодар, улица 70 лет Октября, 8; фактический адрес - г. Краснодар, улица Красных партизан, 4/1 (приложение А). Основными видами деятельности ООО «Южная звезда» является продажа следующих товаров: цветочные культуры, комнатные растения, растения открытого грунта, посадочный материал, семена и луковицы, почвосмеси, аксессуары для растений, и приспособления для ухода за ними.

Учредителями предприятия являются физические лица. Целью деятельности общества является получение прибыли. Уставный капитал Общества составляет 13200 рублей. Предприятие не создает из своей прибыли фонды специального назначения. Нематериальные активы на предприятии отсутствуют.

Среднесписочная численность в 2005-2007 годах составила 75 человек.

Руководство деятельностью предприятия ведет генеральный директор – Иванов И.И., который самостоятельно решает вопросы деятельности предприятия, действует от его имени, имеет право первой подписи, распоряжается имуществом предприятия, осуществляет прием и увольнение работников. Генеральный директор несет материальную и административную ответственность за достоверность данных бухгалтерского и статистического отчета. В соответствии с произведенной ориентацией фирмы генеральный директор назначает своих заместителей. Одного -занимающегося вопросами сбыта маркетинга и рекламы продукции. Другого заместителя - занимающегося производственными вопросами. Главный бухгалтер Петрова И.И. составляет документальные отчёты предприятий.

Для изучения имущественного состояния ООО «Южная звезда» сформируем аналитическую таблицу (табл. 2.1).

Таблица 2.1.

Аналитическая характеристика имущества предприятия

| Показатель | 2005г. | 2006г. | 2007г. | Изменение (+) | |

| 2006 г. к 2005 г., в % | 2007 г. к 2006 г., в % | ||||

| Всего имущества, тыс. руб. (300) | 32552 | 41684 | 334858 | 128,1 | 803,3 |

| в том числе: Внеоборотные активы, тыс. руб. (190) | 1396 | 1300 | 190046 | 93,1 | 14618,9 |

| в % к имуществу | 4,3 | 3,1 | 56,8 | х | Х |

| Оборотные средства, тыс. руб. (290) | 31156 | 40384 | 144812 | 129,6 | 358,6 |

| в % к имуществу | 95,7 | 96,9 | 43,2 | х | х |

| Запасы, тыс. руб. (210) | 14149 | 13828 | 15724 | 97,7 | 113,7 |

| в % к оборотным средствам | 45,4 | 34,2 | 10,9 | х | Х |

| Готовая продукция и товары для перепродажи, тыс. руб. (211) | 14149 | 13814 | 15678 | 97,6 | 113,5 |

| в % к оборотным средствам | 45,4 | 34,2 | 10,8 | х | х |

| Дебиторская задолженность, тыс. руб. (240) | 2156 | 4412 | 71983 | 204,6 | 1631,5 |

| в % к оборотным средствам | 6,9 | 10,9 | 49,7 | х | х |

| Из них: покупатели и заказчики, тыс. руб. (241) | 1482 | 3700 | 70347 | 249,7 | 1901,3 |

| в % к оборотным средствам | 4,8 | 9,2 | 48,6 | х | х |

| Денежные средства, тыс. руб. (260) | 893 | 1321 | 1100 | 147,9 | 83,3 |

| в % к оборотным средствам | 2,9 | 3,3 | 0,8 | х | х |

Расчет показателей динамики и структуры актива баланса показал следующее. Стоимость имущества организации увеличилась на 28,1% в 2006 г. по сравнению с 2006 г., и практически в 8 раз в 2007 г. по сравнению с 2006 г. Такое резкое и значительное увеличение было вызвано: во-первых, увеличением суммы внеоборотных активов (незавершенное строительство) в 146 раз на конец 2007 г. по сравнению с 2006 г.; во-вторых, значительным ростом дебиторской задолженности в том же периоде – в 16 раз; в-третьих, ростом суммы оборотных активов – на 29,6% в 2006 г. по сравнению с 2005г., и увеличением их в 3,6 раза к концу 2007 г.

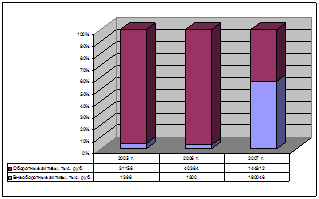

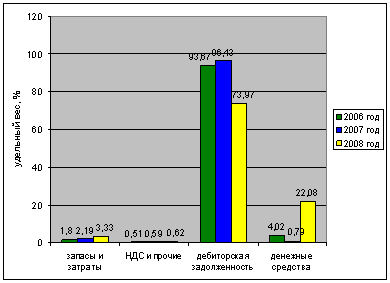

Соотношение структуры активов ООО «Южная звезда» в динамике за три года продемонстрируем графически (рис. 2.1).

Рис. 2.1. Соотношение оборотных и внеоборотных ООО «Южная звезда» за период 2005-2007 гг.

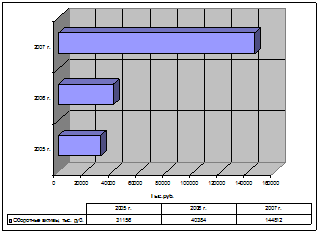

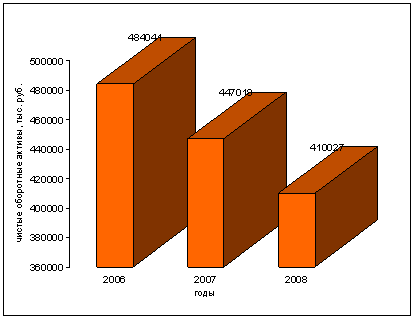

Следует обратить внимание на то, что доля оборотных активов в общей стоимости имущества организации сократилась к концу 2007 г. 96,9% до 43,2%. Эта ситуация связана с появлением значительной суммы в активе баланса по статье «Незавершенное строительство». Однако, за анализируемый период сумма оборотных средств организации также выросла и ее динамику мы можем наблюдать на рис. 2.2.

Увеличение оборотных активов произошло за счет роста дебиторской задолженности в 16,3 раза за 2006-2007 гг., доля задолженности в сумме оборотных активов возросла к концу 2007 г. до 49,7%, причем качественная составляющая дебиторской задолженности – это задолженность покупателей и заказчиков.

Рис. 2.2. Динамика оборотных активов ООО «Южная звезда» за период 2005-2007 гг.

Аналитическую характеристику пассива бухгалтерского баланса ООО «Южная звезда» представим в табл. 2.2. (с. 24).

Отметим, что долгосрочные обязательства в источниках формирования хозяйственных средств предприятия появились к концу 2007 г., что связано было с получением кредита на строительство складских помещений. Вся остальная масса пассивов состоит из краткосрочных заемных средств и собственного капитала, который представлен уставным капиталом и нераспределенной прибылью. Вследствие возникновения долгосрочных обязательств в течение 2007 г. собственный капитал организации уменьшил свою долю в источниках формирования средств с 32,1% в 2005 г. до 3,3% в 2007 г. Долгосрочные обязательства в общей сумме пассивов к концу 2007 г. составляют 71,7%; 23,0% всех пассивов принадлежит краткосрочным заемных средствам, причем их доля значительно не изменялась в течение трех лет и большая их часть приходится на кредиторскую задолженность организации перед поставщиками и подрядчиками: в 2005г. – 32,9%, 2006 г. – 21,9%, 2007г. – 22,9% в общей сумме пассивов.

Таблица 2.2

Аналитическая характеристика источников формирования имущества предприятия

| Показатель | 2005г. | 2006г. | 2007г. | Изменение (+) | |

| 2006 г. к 2005 г., в % | 2007 г. к 2006 г., в % | ||||

| Всего пассивов, тыс. руб. (700) | 32552 | 41684 | 334858 | 128,1 | 803,3 |

| в том числе: Капитал и резервы, тыс. руб. (490) | 10459 | 11071 | 11178 | 105,9 | 101,0 |

| в % к источникам средств (пассивам) | 32,1 | 26,6 | 3,3 | х | х |

| Долгосрочные обязательства (590) | - | - | 240000 | ||

| в % к источникам средств (пассивам) | 71,7 | х | х | ||

| Краткосрочные займы и кредиты, тыс. руб. (610) | 11116 | 21169 | 6682 | 190,4 | 31,6 |

| в % к источникам средств (пассивам) | 34,1 | 50,8 | 2,0 | х | х |

| Кредиторская задолженность, тыс. руб. (620) | 10964 | 9444 | 76998 | 86,1 | 815,3 |

| в % к источникам средств (пассивам) | 33,7 | 22,7 | 23,0 | х | х |

| Из них: поставщики и подрядчики, тыс. руб. (621) | 10712 | 9137 | 76693 | 85,3 | 839,4 |

| в % к источникам средств (пассивам) | 32,9 | 21,9 | 22,9 | х | х |

Рассмотрим финансовые результаты деятельности объекта исследования и их составляющие (табл. 2.3).

По данной таблице можно проследить динамику составляющих прибыли, но и влияние факторов первого порядка на прибыль от продажи товаров. Согласно данных отчетности и расчетов совокупное влияние факторов первого порядка на прибыль от продаж привело к ее снижению на 279 тыс. руб. в 2006 г. по сравнению с 2005 г., а затем к увеличению на 948 тыс. руб. в 2007 г. по сравнению с 2006 г. Рост выручки от продаж как фактор влиял положительно на сумму прибыли, увеличение суммы коммерческих расходов и себестоимости проданных товаров – отрицательно.

В последнем году анализируемого периода темпы роста выручки от продаж и себестоимости проданных товаров совпадают, составляют в среднем 150 %, темп роста коммерческих расходов составил 122 %.

Таблица 2.3

Расчет влияния факторов первого порядка на прибыль от продаж

ООО «Южная звезда» по данным формы №2

| Факторы | 2005 г. | 2006 г. | 2007 г. | Абсолютный прирост | Влияние факторов на прибыль от продаж | ||

| в 2006 г. к 2005 г. | в 2007 г. к 2006 г. | в 2006 г. к 2005 г. | в 2007 г. к 2006 г. | ||||

| Выручка от продаж | 76418 | 121827 | 181361 | 45409 | 59534 | 45409 | 59534 |

| Себестоимость проданных товаров | 65676 | 105966 | 161050 | 40290 | 55084 | -40290 | -55084 |

| Коммерческие расходы | 9970 | 15368 | 18870 | 5398 | 3502 | -5398 | -3502 |

| Совокупное влияние факторов | -279 | +948 | |||||

Представим графически поведение прибыли от продаж объекта исследования на рис. 2.3.

Рис. 2.3. Динамика прибыли от продаж ООО «Южная звезда» за период 2005-2007 гг. (тыс. руб.)

На представленном рисунке 2.3 видно, что характер совокупного влияния факторов изменил и поведение прибыли от продаж объекта исследования – снижение в 2006 г. на 36,1% по сравнению с 2005 г., увеличение в 2007 г. на 192% по сравнению с 2006 г., или в 2,9 раза.

Проанализируем показатели, характеризующие платежеспособность организации (табл. 2.3.)

Показатели, характеризующие платежеспособность

ООО «Южная звезда»

| Показатели | 2005 г. | 2006 г. | 2007 г. | |

| Коэффициент общей платежеспособности | 42,8 | 47,4 | 36,2 | |

| Коэффициент текущей ликвидности | 1,35 | 1,41 | 1,32 | |

| Коэффициент абсолютной ликвидности | 0,03 | 0,04 | 0,04 | |

| Коэффициент быстрой ликвидности | 0,49 | 0,76 | 0,86 | |

| Коэффициент обеспеченности собственными оборотными средствами | 0,26 | 0,29 | 0,24 |

Ликвидность предприятия отражает его способность во время оплачивать предстоящие долги (обязательства), или возможность превратить статьи актива (основные и оборотные средства, включая ценные бумаги и прочие активы) в деньги для оплаты обязательств.

К числу основных показателей, характеризующих платежеспособность предприятия, относится, прежде всего, коэффициент текущей ликвидности. Он показывает, какую часть текущих обязательств по кредитам и расчётам можно не гасить, мобилизовав все оборотные средства. Оптимальное значение этого показателя 1- 1,5. Коэффициент текущей ликвидности равен отношению оборотных активов к краткосрочным пассивам, т.е с.290/с.690 баланса. В начале 2005г. он составил 1,84, но на конец 2005 года он принял оптимальное значение (1,35) и на протяжении двух лет держался в этих рамках.

Коэффициент обеспеченности собственными средствами равен разнице между капиталами и резервами и внеоборотными активами, деленным на оборотные активы (с.490–с.190)/с.290.

Коэффициент быстрой ликвидности равен отношению денежных средств за минусом запасов и прочих активов к текущим обязательствам, т.е. (с.290-с.210-с.220)/с.690. Критерий не менее 1. По предприятию в 2005г. на конец года он меньше 1 на 0,51, в 2006г. на 0,51, а в 2007г. на 0,14, это объясняется тем, что большая часть свободных денежных средств сразу же направляется в обеспечение запасами (в нашем случае на закупку товаров).

Коэффициент абсолютной ликвидности равен отношению денежных средств к текущим обязательствам т.е. с.260/с.690 баланса. Коэффициент абсолютной (общей) ликвидности указывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счёт денежных средств на расчётном и прочих счетах в банках. Теоретически достаточное значение этого показателя от 0,2 до 0,25. За исследуемые три года значение этого показателя значительно снизилось с 0,2 на начало 2005г. до 0,04 в конце 2007г. Это означает, что для немедленного погашения краткосрочных обязательств необходимо кредитование.

На основании проведенного исследования можно сделать вывод, что результаты финансово-хозяйственной деятельности ООО «Южная звезда», структура и динамика основных экономических показателей, являются характерными для организации торговли; процессы и явления периода 2005-2007 гг. объясняются влиянием различных внутренних и внешних факторов; финансовое состояние объекта исследования на протяжении рассматриваемого периода можно назвать стабильным. Однако, для оценки эффективности использования оборотных активов, которые являются важной составляющей деятельности торговой организации, общей экономической характеристики ООО «Южная звезда» недостаточно.

Похожие работы

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... эффективности использования оборотных средств представим в виде рис. 1.1. Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев