Источники информации и проверка ее достоверности

Аналитическая обработка информации: современные компьютерные аналитические программы

Экономическая сущность резервов повышения эффективности хозяйствования и принципы организации их поиска

Организационно-экономическая характеристика ООО «Южная звезда»

Цели, задачи и информационные источники анализа оборотных активов

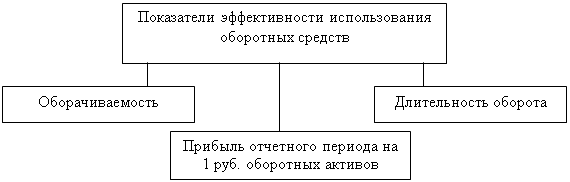

Основные показатели и направления их анализа

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

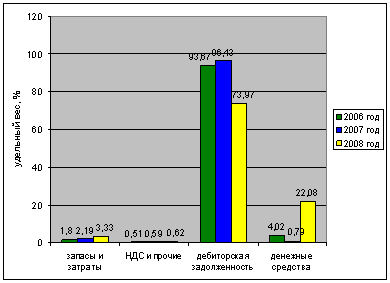

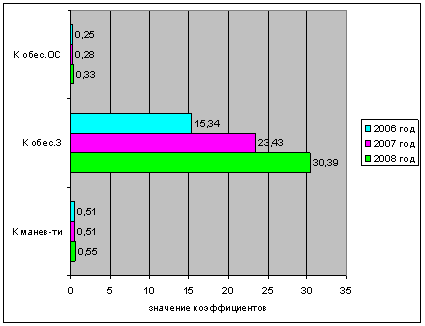

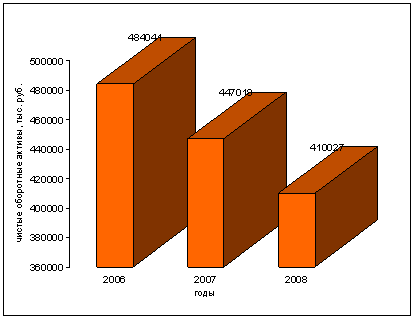

Анализ оборачиваемости оборотных активов ООО «Южная звезда»

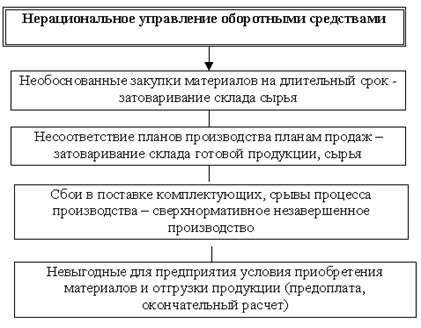

Последствия ускорения (замедления) оборачиваемости оборотных средств

Факторный анализ показателей оборачиваемости оборотных средств

Навигация

Источники информации и проверка ее достоверности

Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

103733

знака

6

таблиц

7

изображений

1.1 Источники информации и проверка ее достоверности

Глубина анализа, достоверность и объективность аналитических выводов обеспечиваются привлечением и аналитической обработкой разнообразных источников информации. Наибольшую роль в информационном обеспечении анализа играет внутренняя информация, к которой относятся все виды хозяйственного учета, бухгалтерская и статистическая отчетность; учредительные документы; юридическая документация, характеризующая договорные отношения с поставщиками и покупателями, заемщиками, вкладчиками и эмитентами; проектная и другая техническая документация, отражающая функциональную структуру выпускаемых изделий, их качество, уровень техники и технологии производства, степень автоматизации управления всеми сторонами деятельности хозяйствующего субъекта; нормативно-плановая документация и бизнес-план; акты аудиторских проверок и плановых проверок.

Для проведения разных видов экономического анализа используется разный набор источников внутренней информации и различное их соотношение.

Данные внутрихозяйственного бухгалтерского учета привлекаются при осуществлении всех видов анализа внутренними пользователями в пределах санкционированного руководством доступа к этим данным.

Основным источником информации для внешних пользователей является бухгалтерская отчетность. Содержание публикуемой (так называемой публичной) отчетности и степень агрегированности ее данных устанавливаются государством в законодательном порядке.

В законодательно регулируемом объеме бухгалтерская отчетность представляется налоговым органам, с приложением расчетов налогооблагаемой базы различных налогов, в органы статистики, а также в кредитующие коммерческие банки.

Наряду с внутренней информацией в современных условиях рыночной экономики России для принятия рациональных управленческих решений необходимо располагать информацией о состоянии внешней среды, в которой функционирует и развивается хозяйствующий субъект.

Такая информация поступает из источников, находящихся вне хозяйствующего субъекта, и поэтому называется внешней информацией; в ее состав входят:

1) политическая информация об экономической политике государства в период проведения анализа и намечаемые ее изменения, в частности в отношении отдельных видов хозяйственной и коммерческой деятельности;

2) экономическая информация о состоянии спроса и предложения по разным видам товаров и услуг на отечественных и зарубежных рынках, о процентных ставках за кредит, о биржевых котировках ценных бумаг разных эмитентов, о колебаниях курсов иностранных валют, о рейтингах отдельных коммерческих банках и компаний, с которыми анализируемый субъект имеет деловые отношения, о перспективах развития отдельных отраслей и подотраслей народного хозяйства;

3) информация о деловых и личных качествах руководителей этих юридических лиц.

Источниками внешней информации являются газеты, журналы, биржевые бюллетени, телевидение, Интернет, органы государственной статистики, службы экономической безопасности и личные наблюдения руководителей анализируемого субъекта, фирмы, которые специализируются на сборе и обработке информации по заказам пользователя.

Собранная из разных источников информация группируется и обрабатывается в разрезах, необходимых для достижения данным видом анализа целей. При этом особое внимание уделяется проверке согласованности данных, полученных из разных источников и их достоверности.

Недостоверность вызывается рядом причин объективного и субъективного характера.

Объективной причиной несоответствия информации реальному состоянию хозяйствующего субъекта и действительным результатом его деятельности является, прежде всего, несовпадение законодательно устанавливаемых правил оценки стоимости имущества и реальной рыночной его стоимости на дату проведения анализа. Определение размеров доходов и расходов, а, следовательно, финансовых результатов в известной степени условно, поскольку зависит от принятой учетной политики и правил их признания по методу начисления либо по кассовому методу. Отклонение информации от реальной действительности вызывается и действием ряда других объективных причин, к числу которых относится невозможность точного определения степени морального и физического износа основных средств, потери потребительской стоимости материальных оборотных средств, уровня риска снижения биржевой стоимости портфеля ценных бумаг, риск непогашения задолженности, а также обесценение имущества вследствие инфляции.

Субъективными причинами получения недостоверной информации является недостаточная квалификация персонала, вызывающая ошибки в оформлении первичной, правовой, учетной и технической документации, в ведении бухгалтерского учета, составлении отчетности и расчете налогов. К субъективным причинам относится также сознательное искажение внутренней и внешней информации ее составителями с целью обмана пользователей в отношении финансовой устойчивости и доходности деятельности хозяйствующего субъекта либо прямого мошенничества для личного обогащения.

Все перечисленные причины объективного и субъективного характера вызывают необходимость проверки достоверности отчетности и внесения в нее корректив, способствующих приближению ее к реальному состоянию анализируемых сторон деятельности и позволяющих дать правильную ее оценку.

Процесс проверки информации включает обычно несколько этапов.

Первый этап – счетная проверка, т.е. проверка соответствия данных аналитического и синтетического бухгалтерского учета путем составления оборотных ведомостей остатков и оборотов по каждому счету, предусмотренному рабочим планом счетов.

Далее проводится сопоставление показателей разных форм отчетности, которые либо должны полностью совпадать в этих формах, либо выводиться один из другого путем вычитания, сложения или деления (арифметические действия проводятся для выявления сопоставления или же взаимоувязки отдельных показателей).

Второй этап – встречная проверка, т.е. сопоставляется информация, полученная из разных источников.

Данные об остатках на расчетных, текущих, депозитных и ссудных счетах должны быть подтверждены выписками об остатках, полученным от ведущих их банков; остатки задолженности по каждому дебитору и кредитору сверяются с данными бухгалтерии этих дебиторов и кредиторов. В этом объеме встречная проверка должна проводиться в обязательном порядке бухгалтерией перед составлением годового бухгалтерского отчета.

Дальнейшая встречная проверка информации осуществляется силами аналитиков (либо аудиторов).

При этом сопоставляются данные внутреннего бухгалтерского, статистического и оперативного учета и отчетности, а также данные, полученные из внешних источников информации; выясняются причины выявленных расхождений, что существенно для оценки достоверности информации и, по возможности, в нее вносятся необходимые уточнения.

Третий этап – логическая проверка. На этом этапе аналитик с учетом сложившейся экономической ситуации выясняет, насколько можно доверять данным внутренней и внешней информации о качестве выпускаемой (проданной) продукции (или услуг), о доходах и расходах анализируемого хозяйствующего субъекта на основе собственной оценки квалификации и добросовестности его руководителей и персонала, состояния бухгалтерского учета и контроля.

Методика логической проверки очень субъективна и почти не поддается формализации.

На этапе логической проверки выводы аналитика носят в основном предварительный характер и всецело зависят от его квалификации и опыта практической ревизионной или аудиторской деятельности.

Похожие работы

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... эффективности использования оборотных средств представим в виде рис. 1.1. Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев