Источники информации и проверка ее достоверности

Аналитическая обработка информации: современные компьютерные аналитические программы

Экономическая сущность резервов повышения эффективности хозяйствования и принципы организации их поиска

Организационно-экономическая характеристика ООО «Южная звезда»

Цели, задачи и информационные источники анализа оборотных активов

Основные показатели и направления их анализа

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

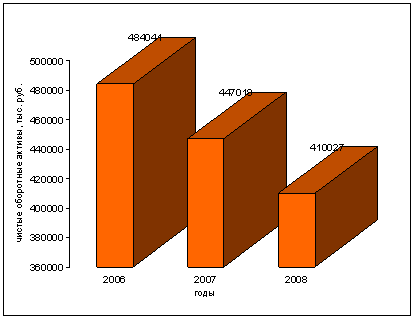

Анализ оборачиваемости оборотных активов ООО «Южная звезда»

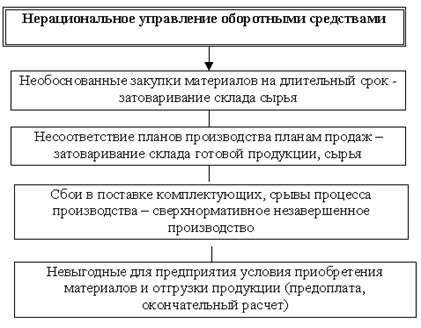

Последствия ускорения (замедления) оборачиваемости оборотных средств

Факторный анализ показателей оборачиваемости оборотных средств

Навигация

Основные показатели и направления их анализа

Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

103733

знака

6

таблиц

7

изображений

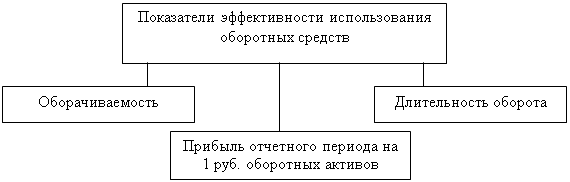

2.3 Основные показатели и направления их анализа

Анализ коэффициентов – это расчёт относительных финансовых показателей, основываясь на абсолютных показателях оборотных активов, представляет собой отношение взаимосвязанных единиц.

Показатели деловой активности позволяют оценить финансовое положение предприятия с точки зрения платежеспособности: как быстро средства могут превращаться в наличность, каков производственный потенциал предприятия, эффективно ли используется собственный капитал и трудовые ресурсы, как использует предприятие свои активы для получения доходов и прибыли.

К общим показателям деловой активности относят, прежде всего, показатели оборачиваемости. В теории и практике применяются следующие показатели:

1. Коэффициент оборачиваемости оборотных средств и продолжительность их оборота

|

Выручка от продаж - Стр.010 ф.2;

ОА ср. – средняя арифметическая по оборотным активам (начало и конец года – стр.290);

Коэффициент оборачиваемости оборотных активов отражает число оборотов, совершённых имуществом за анализируемый период. Он является показателем стимулятором и, следовательно, должен иметь тенденцию к увеличению. Характеризует эффективность использования предприятием всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли.

От оборачиваемости оборотных активов зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов. В свою очередь, это отражается на себестоимости продукции и, в конечном итоге, на финансовых результатах предприятия. Все обуславливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости для определения производственно-коммерческого цикла.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует оборотные средства. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия и о его неблагополучном финансовом состоянии.

Важным фактором улучшения финансового состояния предприятия является ускорение оборачиваемости оборотных средств (уменьшение продолжительности оборота). Продолжительность оборота выражается в днях и рассчитывается следующим образом:

![]() (3)

(3)

T – количество дней в анализируемом периоде (360, 270, 180, 90, 30);

В результате ускорения оборачиваемости оборотных средств происходит условное высвобождение оборотных средств, то есть их экономия. При замедлении оборачиваемости происходит дополнительное привлечение оборотных средств для обслуживания производства, то есть перерасход.

Высвобождение или дополнительное привлечение оборотных средств вследствие ускорения (замедления) оборачиваемости рассчитывается следующим образом:

; (4)

; (4)

Позитивным эффектом считается условное высвобождение оборотных средств, когда ΔОА – отрицательная величина. Когда ΔОА имеет знак “+” – это отрицательный эффект изменения скорости оборачиваемости оборотных средств.

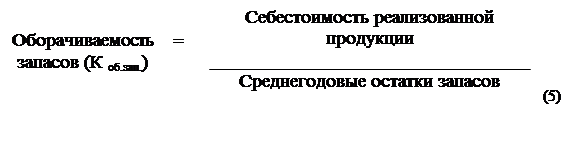

2. Коэффициент оборачиваемости запасов;

Оборачиваемость и длительность оборота товарно-материальных или производственных запасов характеризует использование оборотного производительного капитала. От использования последнего зависит величина отвлекаемых из процесса производства производственных ресурсов. Формирование остатков запасов и эффективность их использования во многом зависят от скорости их оборота, на что, в свою очередь, влияют регулярность, скорость поставок и однодневная потребность в сырье, материалах, топливе и др. Производственные запасы (сырье, материалы) предоставляют организации свободу в осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости.

Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются:

Коэффициент оборачиваемости товарно-материальных запасов - отношение себестоимости продукции, реализованной за отчетный период, к средней величине запасов в этом периоде. Этот коэффициент показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени.

Себестоимость реализованной продукции - Стр.020 ф.2

Запасы = Стр.210 ф.1 + Стр.220 ф.1

Зап. ср. = средняя арифметическая по запасам (начало и конец года);

Учитывают несколько видов оборачиваемости запасов:

- оборачиваемость каждого наименования товара в количественном выражении;

- оборачиваемость каждого наименования товара по стоимости;

- оборачиваемость совокупности наименований или всего запаса в количественном выражении;

- оборачиваемость совокупности позиций или всего запаса по стоимости.

Коэффициент оборачиваемости может быть посчитан по разным параметрам и для разных временных периодов, для одного наименования или для совокупности наименований товарного запаса.

Продолжительность оборота запасов (длительность производственного цикла) выражается в днях и рассчитывается следующим образом:

(6)

(6)

Этот показатель также может быть рассчитан исходя из полной себестоимости реализованной продукции вместо выручки от реализации:

(7)

(7)

Похожие работы

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... эффективности использования оборотных средств представим в виде рис. 1.1. Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев