Источники информации и проверка ее достоверности

Аналитическая обработка информации: современные компьютерные аналитические программы

Экономическая сущность резервов повышения эффективности хозяйствования и принципы организации их поиска

Организационно-экономическая характеристика ООО «Южная звезда»

Цели, задачи и информационные источники анализа оборотных активов

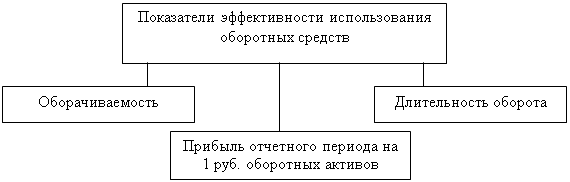

Основные показатели и направления их анализа

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

Анализ оборачиваемости оборотных активов ООО «Южная звезда»

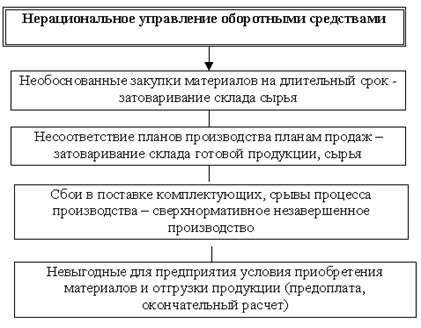

Последствия ускорения (замедления) оборачиваемости оборотных средств

Факторный анализ показателей оборачиваемости оборотных средств

Навигация

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

103733

знака

6

таблиц

7

изображений

3. Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

Коэффициент оборачиваемости дебиторской задолженности, характеризующий отношение выручки от продаж к средней величине дебиторской задолженности, показывает расширение или снижение коммерческого кредита, предоставляемого предприятием.

Период оборачиваемости дебиторской задолженности (погашения) в днях характеризует средний срок погашения дебиторской задолженности, и показывает за сколько дней в среднем осуществляется один цикл сбыта продукции: чем ниже этот показатель, тем более оперативно работает предприятие по сбыту своей продукции:

(8)

(8)

Чем больше период оборачиваемости дебиторской задолженности, тем выше риск её непогашения. Увеличение дебиторской задолженности возможно по следующим причинам:

- проведение неосмотрительной политики предприятия по отношению к покупателям;

- неразборчивый выбор партнеров;

- неплатежеспособность контрагентов;

- наращивание объемов продаж;

- трудности в реализации продукции.

Необходимо проанализировать структуру дебиторской задолженности. Фактором риска может стать неравномерное распределение дебиторской задолженности между дебиторами, т.е. наличие одного-двух дебиторов, на долю которых приходится основная часть задолженности. Обнаружив негативное изменение дебиторской задолженности, необходимо продумать пути ее улучшения. Первоочередной мерой может стать пересмотр и изменение существующей политики продажи в кредит, для чего необходимо уплотнить сроки кредитов, оценивать и контролировать потребителей, использовать скидки или другую мотивацию для ускорения платежей со стороны дебиторов. Кроме того, необходимо пересматривать и изменять процедуры получения платежей.

Период инкассации долга (Tинк.) рассчитывается исходя из ожидаемой выручки от реализации с отсрочкой платежа за анализируемый период:

(9)

(9)

Формирование процедуры инкассации дебиторской задолженности:

В составе этой процедуры должны быть предусмотрены сроки и формы предварительного и последующего напоминаний покупателям о дате платежей, возможности и условия пролонгирования долга по предоставленному кредиту, условия возбуждения дела о банкротстве несостоятельных дебиторов.

Оборачиваемость запасов характеризует подвижность средств, которые предприятие вкладывает в создание запасов: чем быстрее денежные средства, вложенные в запасы, возвращаются на предприятие в форме выручки от реализации готовой продукции, тем выше деловая активность организации.

Расчёт периода оборачиваемости денежных средств и краткосрочных финансовых вложений выглядят следующим образом:

(10)

(10)

(11)

(11)

Список рассчитываемых коэффициентов может быть расширен, в зависимости от целей анализа и составных элементов оборотного капитала (например коэффициент оборачиваемости готовой продукции и др).

4. Рентабельность оборотного капитала.

Рентабельность оборотного капитала иллюстрирует способность компании получать прибыль от осуществления основной деятельности, т.е. своих обычных хозяйственных операций. Прибыль от основной деятельности исключает элементы прибыли от продажи активов или владения корпоративными правами других предприятий. Поскольку оборотные средства предприятия - это та часть активов, которые непосредственно и практически ежедневно используются в процессе деятельности предприятия, при оценке эффективности их использования целесообразно сопоставить операционную прибыль со средним значением оборотных средств за период.

Рентабельность оборотного капитала дает комплексную оценку эффективности использования оборотных средств предприятия. Рентабельность показывает объем прибыли от реализации продукции (работ, услуг), приходящийся на 1 руб. средств, вложенных в деятельность предприятия[i]. Показатель рентабельности оборотного капитала рассчитывается по формуле: (12)

(12)

Р об.кап. = стр. 140 (Ф.№2) / средняя по стр. 290 (Ф.№1);

Показатель может быть представлен в виде произведения двух других индикаторов: рентабельности продаж и оборачиваемости текущих активов.

Рентабельность средств наиболее полно характеризует эффективность финансовой деятельности предприятий, соизмеряя результаты с затратами. Рентабельность оборотного капитала обычно изучают за длительный период (5-10 лет); анализируют абсолютные размеры и темпы ее изменения, а главное выявляют прогнозные резервы роста.

Похожие работы

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... эффективности использования оборотных средств представим в виде рис. 1.1. Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев