Источники информации и проверка ее достоверности

Аналитическая обработка информации: современные компьютерные аналитические программы

Экономическая сущность резервов повышения эффективности хозяйствования и принципы организации их поиска

Организационно-экономическая характеристика ООО «Южная звезда»

Цели, задачи и информационные источники анализа оборотных активов

Основные показатели и направления их анализа

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

Анализ оборачиваемости оборотных активов ООО «Южная звезда»

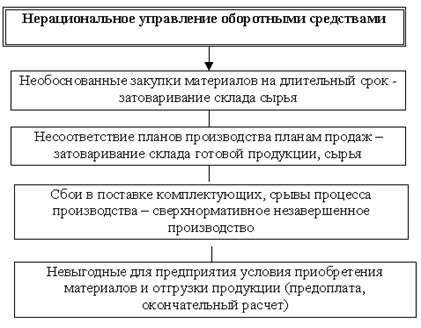

Последствия ускорения (замедления) оборачиваемости оборотных средств

Факторный анализ показателей оборачиваемости оборотных средств

Навигация

Аналитическая обработка информации: современные компьютерные аналитические программы

Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

103733

знака

6

таблиц

7

изображений

1.2 Аналитическая обработка информации: современные компьютерные аналитические программы

После проверки полноты и достоверности информации проводится ее аналитическая обработка, т.е. определяется система показателей, изучение которых требуется для достижения целей проводимого анализа. Эти показатели либо уже содержатся в подобранной информации, либо исчисляются в процессе ее аналитической обработки.

Под системой показателей подразумевается такое упорядоченное их множество, в котором каждый показатель дает качественную и количественную характеристику определенной стороны деятельности экономического субъекта, взаимосвязан с другими показателями, но не дублирует их, обладает свойствами сводимости и делимости.

Количество показателей в процессе аналитической обработки информации может увеличиваться практически безгранично путем их дифференциации или интеграции в зависимости от программы анализа, глубины изучения результатов деятельности и влияющих на них факторов.

Поскольку деятельность хозяйствующих субъектов, их структурных подразделений, а также различных их объединений в основном носит достаточно устойчивый характер, система показателей, с помощью которых она анализируется, обладает известной устойчивостью, но постепенно обогащается новыми показателями по мере возникновения новых задач, изменения общей экономической ситуации, внешних и внутренних условий деятельности хозяйствующих субъектов.

Широкий рынок программных продуктов и множество разработчиков, предлагающих свои услуги на российском рынке, требуют оценки результативности их применения в разных условиях. Для массового потребления наиболее понятны простые признаки классификации программных продуктов, например, ориентация программных продуктов на крупные, средние и малые предприятия. Несмотря на их упрощенность, они очень широко используются.

В настоящее время по степени функционального охвата программы могут быть ориентированы только на бухгалтерский, на бухгалтерский и оперативный (производственный) учет; на складской учет и другие виды информации. В этом случае программные продукты ориентированы на обслуживание различных отделов, подразделений и звеньев производства и управления. При этом комплексные программы охватывают несколько подразделений сразу.

На рынке есть программы, имеющие отраслевую направленность, например, для строительных, торговых организаций, дискретного производства (по типу технологии производства), для железнодорожного транспорта.

По степени готовности, способу и глубине настройки можно выделить готовые программы с параметрической настройкой, с элементами алгебраическо-формульной настройки, индивидуально дорабатываемые программы.

Наиболее широко в России распространены интегрированные финансово-функциональные системы, ориентированные на несколько подразделений управления предприятием. В них включаются блоки управления финансовыми потоками, финансового анализа, но в их основе лежат, прежде всего, учетные функции. К универсальным системам этого класса относят: 1С-Предприятие, Аккорд, БЭСТ-4, Парус, Флагман; Каскад, Домино, БЭСТ-Про и др.

В комплексных и интегрированных системах часто выделяются специальные модули, реализующие функции анализа и планирования.

Наибольшее развитие в России получили программные продукты анализа финансовых результатов и оценки финансового состояния организации. Это объясняется, с одной стороны, объективной востребованностью в решении задач финансового анализа. Финансовый анализ наиболее тесно связан с финансовой (бухгалтерской) отчетностью, использует данные бухгалтерского учета, т.е. наиболее тесно примыкает к учетной системе, получившей наибольшую проработку в программных продуктах.

Следует отметить, что большинство программных продуктов экономического анализа ориентировано на ретроспективный анализ финансовых коэффициентов. Многие же вопросы финансового анализа до сих пор остаются мало проработанными. Так, общепринято, что центром финансового управления на предприятии является управление финансовыми потоками. При этом оперативное управление именно денежным потоком позволяет обеспечить платежеспособность организации. Эта задача должна тесно переплетаться с задачами учета реализации продукции, регулирования объема продаж и закупок, т.е. она вписывается в комплексную универсальную систему управленческих задач; но в современных программных продуктах эта задача проработана недостаточно.

Ретроспективный анализ позволяет сформировать качественную исходную информацию для последующего прогнозирования и планирования. Но возможности программных продуктов в качественном анализе и интерпретации коэффициентов для дальнейшего прогноза ограничены.

В последние годы достаточно активно в программных продуктах стали разрабатываться прогнозные задачи, но без предварительного качественного отбора информации, что, естественно, снижает их надежность. Эти программы могут использоваться при разработке бизнес-планов, инвестиционных проектов, формировании прогнозной финансовой отчетности.

Анализ финансовых результатов деятельности хозяйствующих субъектов и ее эффективности предполагает наибольший охват аналитических функций, и следовательно, использование комплексного программного обеспечения. Значение этого направления анализа бесспорно. Во-первых, именно устойчивость улучшения финансовых результатов, их положительная динамика являются гарантией финансовой устойчивости экономического субъекта. Во-вторых, рост прибыли и увеличение доли экономической прибыли, понимается как наращивание собственного капитала, является твердым и надежным источником финансирования мероприятий по увеличению производственного потенциала организации. В-третьих, в условиях насыщенного рынка организации приходится маневрировать, выбирая рациональное соотношение роста объема продаж и рентабельности продукции, что регулируется изменением цен на определенный вид продукции. Такой подход предполагает жесткий непрерывный контроль за ассортиментной программой, ориентированной на оптимизацию выбранного критерия (объем продаж или норма рентабельности).

Постепенно на рынке появляются новые программные продукты, которые обеспечивают решение аналитических задач, но изменение внешних и внутренних факторов хозяйствования, в свою очередь, ставит новые более сложные задачи. Решение таких аналитических задач – это серьезная теоретическая и методологическая проработка в органическом единстве с программными продуктами.

Похожие работы

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

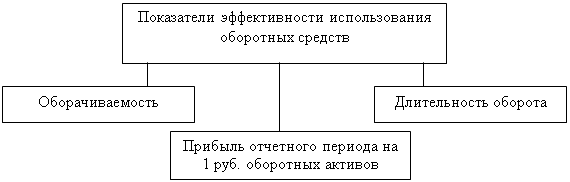

... эффективности использования оборотных средств представим в виде рис. 1.1. Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев