Источники информации и проверка ее достоверности

Аналитическая обработка информации: современные компьютерные аналитические программы

Экономическая сущность резервов повышения эффективности хозяйствования и принципы организации их поиска

Организационно-экономическая характеристика ООО «Южная звезда»

Цели, задачи и информационные источники анализа оборотных активов

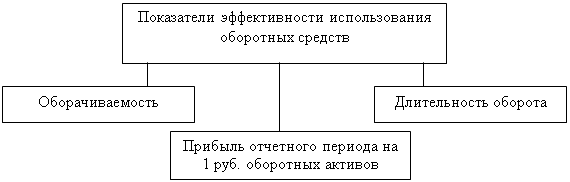

Основные показатели и направления их анализа

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

Анализ оборачиваемости оборотных активов ООО «Южная звезда»

Последствия ускорения (замедления) оборачиваемости оборотных средств

Факторный анализ показателей оборачиваемости оборотных средств

Навигация

Последствия ускорения (замедления) оборачиваемости оборотных средств

Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

103733

знака

6

таблиц

7

изображений

3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств

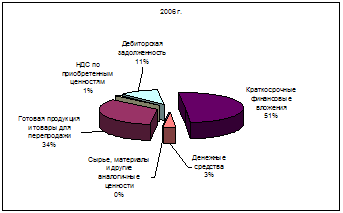

В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис. 3.1.), для определения наиболее значимых их составляющих. В параграфе 2.1. фрагментарно были исследованы оборотные активы, рассчитаны показатели структуры и динамики за анализируемый период.

Рис. 3.1. Структура оборотных активов ООО «Южная звезда»

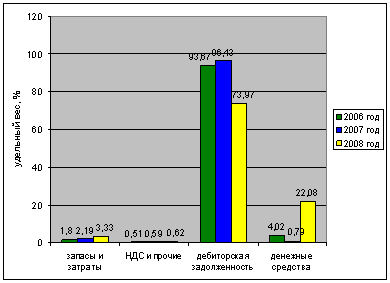

Графическое представление структуры определяет, что существенно значимыми составляющими оборотных активов являются: краткосрочные финансовые вложения – 51 %; товары для перепродажи – 34 %; дебиторская задолженность – 11 %. С точки зрения вида деятельности объекта исследования, нас в большей степени интересует дебиторская задолженность и товары для перепродажи. Краткосрочные финансовые вложения, учитывая данные бухгалтерской отчетности, являются предоставленными другим организациям займами.

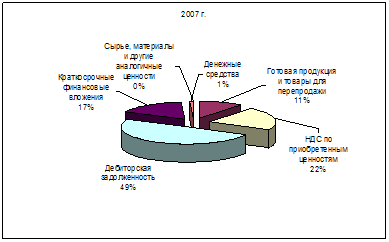

В 2007 г. удельный вес краткосрочных финансовых вложений сократился до 17%, по-прежнему существенная доля в общей сумме оборотных активов принадлежит товарам для перепродажи – 11 %; также увеличилась доля дебиторской задолженности в оборотных средствах – до 49%, что уже является отрицательным моментом: в 2007 г. половина всех оборотных средств организации используется не для целей хозяйственного оборота, исключено из него, что естественно снижает эффективность хозяйственной деятельности организации.

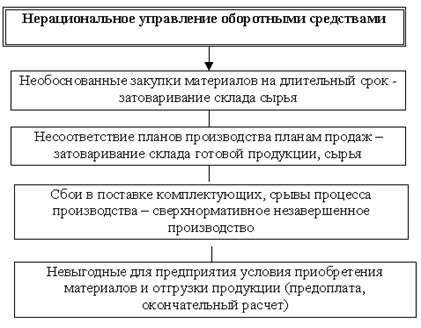

В современных условиях многие предприятия испытывают недостаток оборотных средств, т. е. такую ситуацию, когда норматив превышает сумму оборотных средств. Причиной его возникновения может стать невыполнение плана по прибыли, использование прибыли на цели, не предусмотренные планом, несвоевременное финансирование норматива оборотных средств, отвлечение оборотных средств, т. е. иммобилизация.

Иммобилизация оборотных средств представляет собой выбытие их из непрерывного планомерного кругооборота. Всякая иммобилизация оборотных средств свидетельствует о неэффективном их использовании, приводит к замедлению оборачиваемости и ухудшению платежеспособности предприятия. Следует различать иммобилизацию, возникшую в результате использования оборотных средств не по назначению, т. е. на цели, вообще не связанные с кругооборотом средств и иммобилизацию, возникшую вследствие замедления кругооборота средств на отдельных его стадиях.

Можно выделить следующие основные пути ускорения оборачиваемости оборотных средств:

- на стадии подготовки к производству - расчет научно обоснованных норм и нормативов оборотных средств;

- на стадии производства - сокращение длительности производственного цикла посредством автоматизации, комплексной механизации, применения новейших научных открытий и технических изобретений, замена дорогостоящих материалов более дешевыми, повторное использование тары, инструмента, ритмичность выпуска продукции и т. д;

- на стадии обращения - увеличение объема и обеспечение ритмичности продажи продукции, что способствует бесперебойной отгрузке покупателям и своевременному поступлению денежных средств за нее на расчетный счет; развитие системы расчетов в народном хозяйстве, своевременное оформление документов и строгое соблюдение платежной дисциплины.

Показатели оборачиваемости помогают определить, насколько эффективно предприятие использует свои активы и источники их финансирования.

Оборачиваемость характеризует величину средств, которое предприятие должно вкладывать в бизнес для нормального его функционирования.

Коэффициенты оборачиваемости помогают оценить эффективность не только управления предприятием в целом, но и отдельных служб. Анализ оборачиваемости позволяет выявить скрытые резервы капитала на предприятии и тем самым иногда отказаться от использования заемного “платного” финансирования.

Финансовое положение предприятия во многом определяется тем, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Ускорение оборачиваемости оборотных средств позволяет либо при том же объеме продаж высвободить из оборота часть оборотных средств, либо при той же величине оборотных средств - увеличить объем продаж. В связи с этим показатели оборачиваемости также называют показателями деловой активности. Для оценки эффективности использования активов применяются показатели оборачиваемости активов в целом, оборотных активов, а также производственных запасов и дебиторской задолженности.

Коэффициент оборачиваемости оборотных активов отражает число оборотов, совершённых имуществом за анализируемый период. Он является показателем стимулятором и, следовательно, должен иметь тенденцию к увеличению. Характеризует эффективность использования предприятием всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли.

Оборачиваемость за анализируемые периоды с 2005 г. по 2006 г. увеличилась с 2,58 до 3,41, а с 2006 г. по 2007 г. резко сократилась с 3,41 до 1,96, что является отрицательной тенденцией и свидетельствует о падении темпов товарооборота, сбыта, понижении эффективности использования ресурсов, общей рентабельности производства, а также повышении нестабильности финансового состояния предприятия. Причём, оборачиваемость снизилась как из-за роста оборотных активов, так и из-за снижения выручки.

Продолжительность оборота является расшифровкой показателя оборачиваемости и показывает, за сколько дней оборотные активы проходят полный цикл. В результате ускорения оборачиваемости оборотных средств происходит условное высвобождение оборотных средств, то есть их экономия. Она выражается в днях и рассчитывается следующим образом:

Воа = Т / К об.оа = T х ОА ср. / Выручка от реализации; (2)

Если в 2005 году период одного оборота составил 141 дней, то в 2006году – 107 дней, а в 2007году – 186 дней.

При замедлении оборачиваемости происходит дополнительное привлечение оборотных средств для обслуживания производства, то есть перерасход.

Дополнительное привлечение оборотных средств вследствие замедления оборачиваемости рассчитывается следующим образом:

rОакт = (Воа 1 – Воа 0) х Выр.р 1 / T 1;

За 2005 год перерасход оборотных средств составил 87552,5 тысяч рублей, то есть эти средства не участвовали в обороте, из-за этого уменьшилась эффективность использования оборотного капитала и общая рентабельность предприятия. За 2006 год перерасход уменьшился в 280 раз до 312,3 тысяч рублей, но остался положительным, что совпадает с замедлением темпа падения оборачиваемости оборотных активов и говорит о сократившемся, но имеющем место падении эффективности использования оборотного капитала. За 2007 год дополнительное привлечение оборотных активов увеличилось до 52608,9 тысяч рублей, что говорит об ухудшении рациональности хозяйственной деятельности предприятия и ещё большем уменьшении рентабельности производства.

Скорость оборота товарно-материальных запасов является одним из важнейших факторов, влияющих на общую оборачиваемость оборотного капитала. Период обращения запасов - это средний период времени, необходимый для превращения сырья в готовую продукцию и последующей продажи.

При увеличении оборачиваемости запасов соответственно уменьшается и период одного оборота. Что является положительным изменением и говорит о том, что предприятие рационально использует ресурсы. Оборотные активы сосредотачиваются в ликвидной форме и это приводит к увеличению их оборачиваемости и увеличению прибыли.

В отношении запасов организации: скорость их оборота увеличивается, что является положительной тенденцией, быстрее происходит движение и изменение формы запасов, что снижает риск омертвления денежных средств в запасах; в 2005 г. запасы успевали совершить один оборот за 61 день, в 2006 г. – за 42 дня, в 2007 г. – за 30 дней. Чем ниже данный показатель, тем эффективнее работа торговой организации.

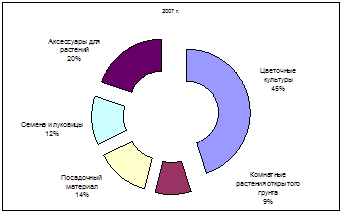

Так как существенная доля запасов ООО «Южная звезда» принадлежит товарам для перепродажи, руководству следует отслеживать иммобилизацию оборотных средств в разрезе групп товарной продукции. Для этого необходимо изучать структуру товаров для перепродажи, следить за ее изменениями поквартально. За недостаточностью данных мы проанализировали структуру товаров для перепродажи только за 2007 г., были получены следующие результаты (рис. 3.3).

Рис. 3.3. Структура товарных запасов для перепродажи ООО «Южная звезда» в 2007 г.

Как видно, наибольший удельный вес в общей стоимости товарных запасов занимают цветочные культуры – 45 %; примерно одинаковые доли имеют аксессуары для растений и посадочный материал – 20% и 14% соответственно.

В результате анализа мы получили суммы дополнительно привлеченных оборотных средств в результате замедления оборачиваемости оборотных активов.

Таблица 3.1

Перерасход оборотных средств в результате замедления оборачиваемости оборотных активов (тыс. руб.)

| 2005 г. | 2006 г. | 2007 г. | |

| 87553 | 312,3 | 52609 | |

| Результат: снижение рентабельности продаж; ухудшение рациональности хозяйственной деятельности | |||

Система обобщающих и частных показателей оборачиваемости оборотных средств основывается на двух взаимосвязанных финансовых коэффициентах: коэффициенте оборачиваемости и длительности одного оборота, характеризующих эффективность использования оборотного капитала, а частности оборачиваемость оборота материально-производственных запасов, оборачиваемость и срок погашения дебиторской задолженности т.д.

По своему содержанию показатели оборачиваемости являются прямыми показателями эффективности ресурсного типа, т.е. характеризующими отношение эффекта к затратам. В качестве эффекта применяется исходный финансовый показатель – выручка от продаж. Количественно затраты выражаются через показатели авансированных ресурсов, что дает основание относить показатели оборачиваемости к ресурсному типу. Другими словами, оборачиваемость характеризуется сопоставлением показателей объема продукции и величины авансированных оборотных средств.

На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера.

К внешним факторам относятся: сфера деятельности организации; отраслевая принадлежность; масштабы организации; экономическая ситуация в стране и связанные с ней условия хозяйствования.

Внутренние факторы – ценовая политика организации, структура активов, методика оценки запасов.

Резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объемов производства, сбыта и размера оборотных средств. Чтобы ускорить оборачиваемость, необходимо:

- совершенствовать производство и сбыт, нормализовать размещение оборотных средств;

- полностью и ритмично выполнять планы хозяйственной деятельности;

- совершенствовать организацию производства и сбыта, внедрять прогрессивные формы и методы;

- совершенствовать расчеты с поставщиками и покупателями;

- улучшать претензионную работу;

- ускорять оборот денежных средств за счет улучшения инкассации выручки, строгого лимитирования остатков денежных средств в кассах предприятия, в пути, на расчетном счете в банке;

- свести к минимуму запасы хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спецодежды на складе, сократить подотчетные суммы, расходы будущих периодов;

- не допускать роста дебиторской задолженности.

Эффективность использования оборотных средств предприятий, следовательно, зависит, прежде всего, от умения ими, улучшать организацию производства и сбыта, повышать уровень коммерческой и финансовой работы.

Особое внимание уделяется изучению причин выявленных по отдельным видам оборотных активов и разработке мер по их оптимизации. Рост товарных запасов может быть результатом недостатков в организации торговли, рекламе, изучении спроса покупателей, другой маркетинговой деятельности, наличия невостребованных и неходовых производств.

Большие остатки денежных средств в кассе и в пути возникают в связи с неритмичным развитием сбыта, несвоевременной сдачей выручки в банк, неиспользуемых денежных средств и другими нарушениями кассовой дисциплины. Сверхнормативные остатки прочих товарно-материальных ценностей являются результатом наличия или приобретения излишних и ненужных материалов, сырья, топлива, малоценных и быстроизнашивающихся предметов, других материальных ценностей. Снизить запасы товаров, материалов, сырья, топлива до оптимальных размеров можно путем их оптовой реализации или бартерных сделок, равномерного и частого завоза. Нормализации остатков товаров и денежных средств в кассе в пути способствует ритмичное развитие товарооборота.

На счетах в банке должны храниться минимально необходимые суммы денежных средств, а все свободные остатки следует перечислять в досрочное погашение полученных кредитов, вкладывать в ценные бумаги, предоставлять кредит юридическим и физическим лицам. При перерасходе средств фондов специального назначения и резервов основное внимание уделяется разработке мер по его погашению и предупреждению.

Похожие работы

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... эффективности использования оборотных средств представим в виде рис. 1.1. Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев