Источники информации и проверка ее достоверности

Аналитическая обработка информации: современные компьютерные аналитические программы

Экономическая сущность резервов повышения эффективности хозяйствования и принципы организации их поиска

Организационно-экономическая характеристика ООО «Южная звезда»

Цели, задачи и информационные источники анализа оборотных активов

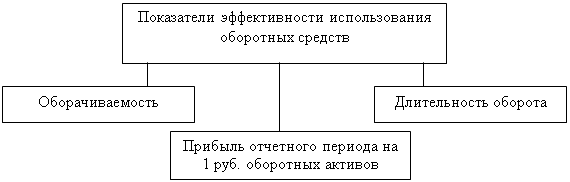

Основные показатели и направления их анализа

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

Анализ оборачиваемости оборотных активов ООО «Южная звезда»

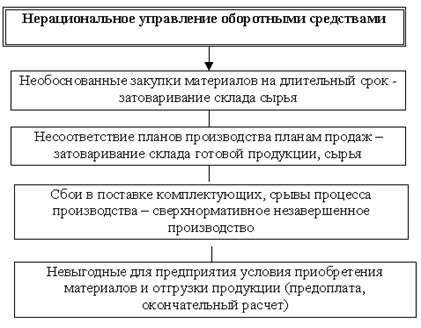

Последствия ускорения (замедления) оборачиваемости оборотных средств

Факторный анализ показателей оборачиваемости оборотных средств

Навигация

Экономическая сущность резервов повышения эффективности хозяйствования и принципы организации их поиска

Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

103733

знака

6

таблиц

7

изображений

1.3 Экономическая сущность резервов повышения эффективности хозяйствования и принципы организации их поиска

Понятие «резервы» применяется в науке и практике анализа деятельности хозяйствующих субъектов в двояком смысле. Во-первых, резервами считаются материально-вещественные ресурсы, которые временно не используются по назначению. Эти резервы создаются для дополнительных потребностей, для того, чтобы воспользоваться ими при определенных обстоятельствах. Они выражены в конкретных материально-вещественных элементах, это запасы сырья, материалов, топлива, полуфабрикатов, неустановленного оборудования, свободных производственных площадей.

Резервы в таком понимании анализируют с точки зрения соответствия их размеров реальной потребности: избыточны они или недостаточны. С этой целью на практике систематически анализируются производственные запасы, товарные запасы, неустановленное оборудование.

Во-вторых, резервы – это неиспользованные возможности повышения эффективности производства, усиления действия факторов, способствующих росту эффективности хозяйствования, и устранения отрицательного влияния других факторов. Выявление таких резервов является основными задачами экономического анализа.

Поиск резервов надо вести целенаправленно и систематически по главным направлениям, не распыляя силы на выявление резервов второстепенных и незначительных. Из этого вытекает актуальность разработки принципов организации поиска резервов [Мельник, с. 197].

Принцип массовости поиска резервов. Резервы практически неисчерпаемы. По мере ускорения научно-технического прогресса ослабляется роль резервов, связанных с экстенсивными факторами роста эффективности хозяйствования, и усиливается значение поиска резервов интенсификации общественного производства, которые легче обнаруживаются путем непосредственного их изучения на рабочих местах. Эти резервы выявляются тем полнее, чем большее число работников разных профессий и специальностей участвует в их поиске. Именно поэтому необходимо вовлекать в поиск резерва весь персонал в порядке выполнения служебных обязанностей.

Принцип определения ведущего звена в повышении эффективности производства и выделения «узких мест». Для предварительного выделения направлений поиска резервов существенное значение имеет структура затрат на производство, по которой можно установить, является ли производство материалоемким, энергоемким, или фондоемким (в части основных фондов) или же трудоемким. В зависимости от этого определяется решающая группа ресурсов, по которой надо изыскивать ресурсы в первую очередь.

Это не означает, что можно пренебречь поиском резервов по другим группам ресурсов и факторов на них влияющих.

Принцип выборочного поиска резервов. Даже при участии всего персонала в выявлении резервов анализ проводится в выборочном порядке по наиболее резервоемким направлениям.

Принцип учета типа производства. В массовом и крупносерийном производстве поиск резервов рекомендуется вести путем детализации показателей использования ресурсов в такой последовательности: изделие, узел, деталь, технологическая операция.

Принцип одновременного поиска резервов по всем стадиям жизненного цикла анализируемого объекта. Эффективность поиска резервов тем выше, чем на более ранней стадии создания изделия он начинается.

Отечественный и зарубежный опыт подтверждает, что возможности выявления и мобилизации резервов экономии материалов и заработной платы на стадии проектирования объекта и подготовки его производства в несколько раз больше, чем на стадии производства и эксплуатации объекта. Таким образом, весьма актуальным является распространение анализа резервов на предпроизводственную стадию, когда затраты еще ничтожны.

Принцип определения комплектности резервов. Реальная возможность мобилизации резервов имеется только при условии, что резервы комплектны. Например, выявленные резервы экономии материалов не могут быть использованы для увеличения объема производства, если производственные мощности на каких-то лимитирующих участках не позволят обеспечить дальнейший рост выпуска продукции. Следовательно, необходимо проанализировать степень использования оборудования и выявить его резервы. Если выявлена возможность увеличения выпуска продукции за счет повышения сменности работы оборудования, возникает проблема привлечения дополнительных рабочих и инженерно-технических работников, а это при ограниченности трудовых ресурсов предполагает условное высвобождение работников в результате повышения производительности их труда.

Проблема оценки комплектности и реальности резервов на решается простым сопоставлением общего объема резервов в денежном выражении по трем простым моментам процесса труда. Следует сопоставлять между собой резервы, выявленные по отдельным группам оборудования, и на этой основе определять реальный резерв роста продукции за счет основных фондов, рассматривать резервы рабочей силы в разрезе профессий и разрядов квалификации, определять резервы по предметам труда не только в целом по их стоимости, но и с учетом натурально-вещественного состава дефицитных разновидностей материалов.

Принцип устранения повторного счета резервов. При измерении величины комплектных резервов существует опасность их повторного счета. Например, складывают резервы увеличения объема продукции, скрытые в устранении причин простоев рабочих и оборудования, хотя в подавляющей своей части время простоев рабочих совпадает со временем простоя оборудования, на котором они работают. Чтобы устранить повторный счет, надо органически увязать изменение норм затрат с проведением отдельных мероприятий, вызывающих снижение или увеличение материалоемкости и трудоемкости производства. В настоящее время такую увязку провести очень сложно и чаще всего практически неосуществимо, так как для этого требуется более совершенная организация учета изменения норм, которая на большинстве предприятий еще не создана. В результате подсчет резервов, с одной стороны, очень неполон, а с другой – не исключен их повторный счет.

Главный недостаток современной практики поиска резервов заключается в том, что преимущественно она сводится к выявлению безусловных потерь и перерасходов ресурсов. Основная масса резервов, таящихся в сверхплановом ускорении научно-технического прогресса, мобилизация которых приводит к повышению использования научно-технического и производственного потенциала анализируемого объекта, чаще всего не вскрывается.

Глава 2. Анализ оборачиваемости оборотных активов ООО «Южная звезда»"

Похожие работы

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... эффективности использования оборотных средств представим в виде рис. 1.1. Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев