Источники информации и проверка ее достоверности

Аналитическая обработка информации: современные компьютерные аналитические программы

Экономическая сущность резервов повышения эффективности хозяйствования и принципы организации их поиска

Организационно-экономическая характеристика ООО «Южная звезда»

Цели, задачи и информационные источники анализа оборотных активов

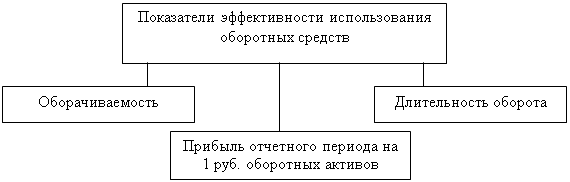

Основные показатели и направления их анализа

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

Анализ оборачиваемости оборотных активов ООО «Южная звезда»

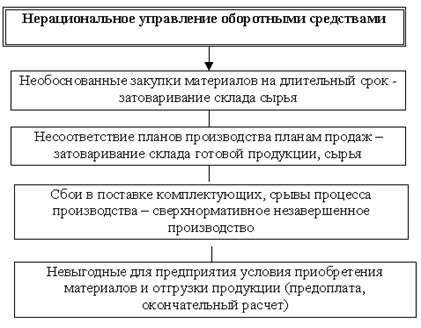

Последствия ускорения (замедления) оборачиваемости оборотных средств

Факторный анализ показателей оборачиваемости оборотных средств

Навигация

Анализ оборачиваемости оборотных активов ООО «Южная звезда»

Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

103733

знака

6

таблиц

7

изображений

2.4 Анализ оборачиваемости оборотных активов ООО «Южная звезда»

Рациональное использование оборотных средств способствует увеличению сбыта товара с меньшей суммой материальных и денежных затрат, высвобождение которых является дополнительным источником повышения эффективности хозяйственной деятельности. В результате ускорения оборота высвобождаются оборотные средства, меньше требуется запасов сырья, топлива, материалов, а, следовательно, высвобождаются и денежные ресурсы.

Расчет коэффициентов оборачиваемости представлен в таблице 2.4.

Показателем, дающим наиболее обобщенное представление о хозяйственной активности предприятия, является коэффициент оборачиваемости активов.

Таблица 2.4.

Показатели оборачиваемости ООО «Южная звезда»

| Показатель | 2005 г. | 2006 г. | 2007 г. | Изменение (+) | |

| 2006 г. к 2005 г. | 2007 г. к 2006 г. | ||||

| Выручка от реализации продукции (работ, услуг), тыс. руб. | 76418 | 121827 | 181361 | 45409 | 59534 |

| Среднегодовая сумма оборотных средств, тыс. руб. | 29597,5 | 35770 | 92598 | 6172,5 | 56828 |

| Коэффициент оборачиваемости оборотных средств | 2,58 | 3,41 | 1,96 | 0,82 | -1,45 |

| Продолжительность оборота, дней | 141 | 107 | 186 | -34 | 79 |

| Среднегодовая сумма запасов, тыс. руб. | 12678 | 13988 | 14776 | 1310 | 788 |

| Коэффициент оборачиваемости запасов | 6,03 | 8,71 | 12,27 | 2,68 | 3,56 |

| Продолжительность оборота, дней | 61 | 42 | 30 | -19 | -12 |

| Среднегодовая сумма дебиторской задолженности, тыс. руб. | 6752,5 | 3284 | 38197,5 | -3468,5 | 34913,5 |

| Коэффициент оборачиваемости дебиторской задолженности | 11,32 | 37,10 | 4,75 | 25,8 | -32,3 |

| Продолжительность оборота, дней | 32 | 10 | 77 | -22 | 67 |

Расчеты основных коэффициентов показывают следующее: скорость оборота всех оборотных средств организации снижается: если в 2005г. оборотные активы совершили 2,58 оборота, в 2006 г. 3,41, то в 2007г. количество совершенных активами оборотов сократилось до 1,96 раза. Снижение коэффициента оборачиваемости увеличивает продолжительность одного оборота в днях за период 2005-2007 гг., с некоторым уменьшением продолжительности оборота в 2006 г. – на 34 дня, но со значительным увеличением в 2007 г. – на 79 дней.

В отношении запасов организации: скорость их оборота увеличивается, что является положительной тенденцией, быстрее происходит движение и изменение формы запасов, что снижает риск омертвления денежных средств в запасах; в 2005 г. запасы успевали совершить один оборот за 61 день, в 2006 г. – за 42 дня, в 2007 г. – за 30 дней. Чем ниже данный показатель, тем эффективнее работа торговой организации.

Скорость оборачиваемости дебиторской задолженности снижается, это является отрицательной характеристикой организации расчетов с дебиторами, увеличение продолжительности оборота дебиторской задолженности в днях приводит к тому, что из оборота отвлекаются свободные денежных средства.

Основным фактором ускорения оборачиваемости в системе управления оборотными средствами – обоснованное относительное снижение запасов: чем меньшим запасом удается поддерживать ритмичность производственно-технологического процесса (в нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта.

Глава 3. Выявление резервов эффективности использования оборотных активов

Похожие работы

... осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются: (10) Себестоимость реализованной продукции - Стр.020 ф.2 Запасы = Стр.210 ф.1 + Стр.220 ф.1 Зап. ср. = средняя ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... эффективности использования оборотных средств представим в виде рис. 1.1. Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев