Навигация

Основу першого варіанта складає статистика

39861

знак

0

таблиц

10

изображений

1. Основу першого варіанта складає статистика

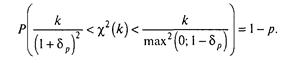

![]() (3.2.10)

(3.2.10)

який має розподіл%2 із п ступенями волі незалежно від значення параметра а2 і як функція параметра а2 > О безупинна і строго монотонна.

Отже, з обліком нерівності (3.2.2) будемо мати:

![]()

де ![]() і

і ![]() — двосторонні критичні границі Х2-распределения з п ступенями волі.

— двосторонні критичні границі Х2-распределения з п ступенями волі.

Вирішуючи нерівність ![]() щодо α2, одержимо, що з імовірністю 1 — α виконується нерівність

щодо α2, одержимо, що з імовірністю 1 — α виконується нерівність

![]() (3.2.11)

(3.2.11)

і з такою же імовірністю виконується нерівність

![]() (3.2.12)

(3.2.12)

Числа ![]() і

і ![]() знаходять по табл. П. 4.3 при k = п і відповідно при р=α/2 і р=1-α/2. Інтервальна оцінка (3.2.12) несиметрична щодо

знаходять по табл. П. 4.3 при k = п і відповідно при р=α/2 і р=1-α/2. Інтервальна оцінка (3.2.12) несиметрична щодо ![]() .

.

2. Другий варіант припускає знаходження інтервальної оцінки для а при заданій надійності 1 - α у виді

![]() (3.2.13)

(3.2.13)

При 5а < 1 границі цієї оцінки симетричні щодо ![]() і помилка оцінки

і помилка оцінки ![]() , що гарантується з імовірністю 1 - α,

, що гарантується з імовірністю 1 - α,

![]() (3.2.14)

(3.2.14)

Як знайти 8а? Вирішуючи нерівність (3.2.13) щодо n![]() /σ², одержимо, що з імовірністю 1 — α виконується нерівність

/σ², одержимо, що з імовірністю 1 — α виконується нерівність

![]() (3.2.15)

(3.2.15)

або, з огляду на формулу (3.2.10) і замінивши п на k, а α на р,

(3.2.16)

(3.2.16)

Значення ![]() , задовольняють рівнянню (3.2.16) при різних р та k,приведені до таблиці П. 4.6.

, задовольняють рівнянню (3.2.16) при різних р та k,приведені до таблиці П. 4.6.

Тоді,

![]() (3.2.17)

(3.2.17)

де ![]() — число, знайдене в табл. П. 4.6 при k = п и р = а.

— число, знайдене в табл. П. 4.6 при k = п и р = а.

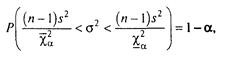

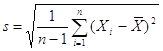

Інтервальна оцінка дисперсії (середнього квадратичного відхилення) при невідомому математичному чеканні. Найкращою крапковою оцінкою дисперсії в цьому випадку є ![]() , і побудова інтервальної оцінки для а2 засновано на статистику

, і побудова інтервальної оцінки для а2 засновано на статистику ![]() , який при випадковій вибірці з генеральної сукупності Х~ N(a; α) має розподіл Х2 із (п — 1) ступенем волі.

, який при випадковій вибірці з генеральної сукупності Х~ N(a; α) має розподіл Х2 із (п — 1) ступенем волі.

Проробивши викладення для розміру Х2(п — 1), подібні викладенням при відомому математичному чеканні, одержимо два варіанти інтервальної оцінки для а2 (σ):

(3.2.18)

(3.2.18)

![]() (3.2.19)

(3.2.19)

де числа ![]() і

і ![]() знаходять по табл. П. 4.3 при k = п - 1 і відповідно при р = α/2 і р=- 1 - α/2.

знаходять по табл. П. 4.3 при k = п - 1 і відповідно при р = α/2 і р=- 1 - α/2.

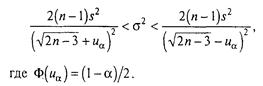

(3.2.20) (3.2.21)

(3.2.20) (3.2.21)

при цьому помилка оцінки s, що гарантується з імовірністю 1 - α,

![]() (3.2.22)

(3.2.22)

число 5га знаходять по табл. П. 4.6 при k = п — 1 і р = α.

Зауваження. При k = п — 1 > 30 випадковий розмір Х2(к) має розподіл, близьке до ![]() , тому з імовірністю ≈ 1 - α

, тому з імовірністю ≈ 1 - α

(3.2.23)

(3.2.23)

Приклад 3.2.3 Варіація щодобового прибутку випадково обраних 10 кіосків деякої фірми, обмірюване розміром  де

де ![]() - прибуток і-го кіоска, опинилася рівної 100 д. е. Знайдіть таке ∆, при якому з надійністю 90% можна гарантувати, що варіація прибутку по всіх кіосках фірми не вийде за межі 100 + ∆. Передбачається, що прибуток - нормально розподілений розмір.

- прибуток і-го кіоска, опинилася рівної 100 д. е. Знайдіть таке ∆, при якому з надійністю 90% можна гарантувати, що варіація прибутку по всіх кіосках фірми не вийде за межі 100 + ∆. Передбачається, що прибуток - нормально розподілений розмір.

Тому що середній прибуток кіоску по усій фірмі не відомий і інтервал для про повинний бути симетричним щодо s, для розрахунку помилки оцінки s при 1 - а = 0,9 скористаємося формулою (3.2.22).

При k = 9 та р= α = 0,1 по табл. П. 4.6 знайдемо ![]() = 0,476; тоді ∆ = 47,6. З надійністю 90% можна стверджувати, що генеральна варіація прибутку кіоску не вийде за межі 100 + 47,6.

= 0,476; тоді ∆ = 47,6. З надійністю 90% можна стверджувати, що генеральна варіація прибутку кіоску не вийде за межі 100 + 47,6.

Приклад 3.2.4 Користуючись 90%-нім довірчим інтервалом, оціните в умовах завдання 7.2 варіацію працюючих у фірмі по всій галузі.

Вирішення. За умовою п = 19, s = 25, 1 - α = 0,9. Знайдемо два варіанти довірчого інтервалу:

Відповідно формулі (3.2.19)

![]()

а тому що при k = п-1 = 18 верхня довірча границя ![]() , а нижня

, а нижня ![]() (див. табл. П. 4.3), то 19,740 < α < 34,613 - ця оцінка не симетрична щодо s.

(див. табл. П. 4.3), то 19,740 < α < 34,613 - ця оцінка не симетрична щодо s.

Похожие работы

... . Поклавши у формулі (4) а = b = 1, дістанемо Нехай маємо скінченну множину, яка містить п елементів. Тоді кількість підмножин цієї множини дорівнює 2n. Наприклад, для множини {a,b,c} маємо Ø, {a}, {b}, {c}, {a,b}, {a,c}, {b,c}, {a,b,c}. ПОЧАТКИ ТЕОРІЇ ЙМОВІРНОСТЕЙ § 1. Про предмет теорії ймовірностей До цього часу розглядалися задачі, в яких результат дії був однозначно ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... і невилучених систематичних складових повної похибки результату вимірювання, її оцінювання проводиться відповідно до методики, викладеної в підп.2.9.4. Оцінка результату і похибки прямих багаторазових вимірювань Постійно зростаючі вимоги до точності прямих вимірювань задовольняються не тільки за рахунок підвищення точності заново створених ЗВТ, але й використанням більш ефективних методів ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

0 комментариев