Бюджетное устройство, принципы построения бюджетной системе

Межбюджетные отношения между субъектами: федеральных, региональных и местных уровней

Местный бюджет в системе бюджетного устройства Российской Федерации

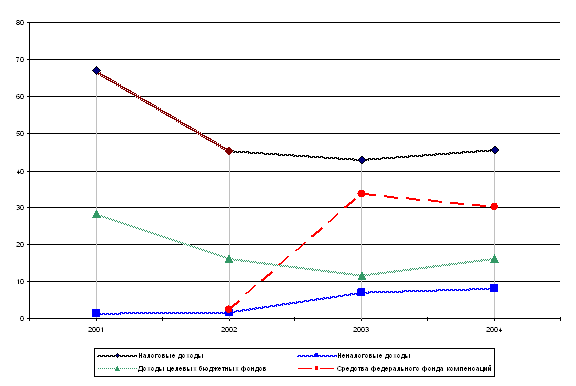

Анализ доходной части бюджета

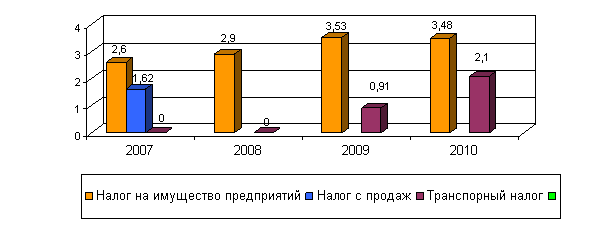

Налоговые доходы местного бюджета

Неналоговые доходы

Безвозмездные перечисления

Анализ расходной части местного бюджета

Особенность формирования бюджетов сельских поселений

Устойчивость местного бюджета

Оценка бюджетной деятельности

Совершенствование бюджетных и межбюджетных отношений

Навигация

Особенность формирования бюджетов сельских поселений

Анализ формирования и исполнения местного бюджета

122142

знака

22

таблицы

28

изображений

2.3 Особенность формирования бюджетов сельских поселений

Федеральный закон № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» предусматривает формирование во вновь созданных сельских поселениях самостоятельности бюджетов. От того, насколько эффективно и грамотно будут исполняться бюджеты вновь созданных муниципальных образований, во многом будет определяться стабильность деятельности местных органов власти.

Для решения проблемы формирования и исполнения бюджетов вновь созданных поселений в условиях действующего законодательства возможны два варианта действий:

- самостоятельное формирование местного бюджета финансовым органом поселения;

- заключение соглашения (договора) между сельским поселением и муниципальным районом по формированию и исполнению бюджета поселения финансовым органом муниципального района.

Учитывая недостаточную подготовленность кадров органов местного самоуправления к проведению бюджетного процесса, при составлении и исполнении бюджетов поселений на данном этапе реформы предлагается использовать потенциал существующих районных финансовых органов.

В данном случае права поселений не будут нарушены, поскольку главным распорядителем средств бюджета является администрация поселений.

Преимущество второго варианта формирования и исполнения бюджетов поселений подтверждается следующими аргументами.

Во–первых, создание финансовых органов во вновь образованных муниципальных образованиях приведет к необоснованному росту численности аппарата управления, и, следовательно, к дополнительным расходам консолидированного бюджета района. Кроме того, во вновь образованных муниципальных образованиях, скорее всего не будет финансового органа с правом юридического лица, что объясняется, в первую очередь, размерами этих муниципальных образований и отсутствием необходимости содержания большого аппарата, отвечающего за составление и организацию исполнения местного бюджета. Таким образом, все документы, в том числе и платежные, будут подписываться главой местного самоуправления, следовательно, он должен соответствовать квалификационным требованиям, предъявляемым к руководителю финансового органа, что не допустимо

Во–вторых, постановление Правительства РФ от 06.11.2004 года № 608 «О квалификационных требованиях, предъявляемых к руководителю финансового органа местной администрации» предъявляет повышенные и очень серьезные требования к руководителям финансовых органов муниципальных образований, что значительно затруднит подбор кандидатуры, отвечающей этим требованиям, на уровне поселения.

В–третьих, финансово-экономические кадры поселений не обладают опытом осуществления бюджетного процесса, в том числе казначейского исполнения бюджета, что может привести к серьезным финансовым решениям.

В–четвертых, исполнение бюджета поселения финансовым органом, входящим в структуру администрации поселения без права юридического лица, создаст ситуацию, когда администрация поселения будет являться одновременно и органом, исполняющим бюджет, и органом, осуществляющим расходы бюджетных средств, то есть администрация поселения будет сама себе открывать лимиты бюджетных обязательств и сама же будет их тратить путем составления платежных документов, что недопустимо, так как это может привести к полной бесконтрольности за расходованием бюджетных средств.

Кроме того, данная ситуация будет способствовать десцентрализации бюджетных расходов, то есть ликвидации централизованных бухгалтерии и ведению ставок бухгалтеров в бюджетных учреждениях, что резко ухудшает качество бухгалтерского учета в бюджетных учреждениях поселений.

В–пятых, самостоятельное казначейское исполнение бюджета поселения должно быть в обязательном порядке обеспечено наличием программного обеспечения, защищенного канала электронной связи, современной компьютерной техники, кадров специалистов, как у администраций поселений, так и получателей бюджетных средств поселений; а также наличием муниципальных правовых актов, регулирующих порядок казначейского исполнения бюджета поселения.

В целях реализации единой методологии формирования и исполнения бюджетов и эффективного использования ресурсов наиболее целесообразным представляется заключение соглашений о передаче полномочий по формированию, исполнению и контролю за исполнением бюджетов поселений на уровень муниципального района, который на данном этапе может выполнять эти функции. Одновременно можно проводить работу по поэтапному переходу к самостоятельному осуществлению бюджетного процесса поселениями по мере их готовности.

В целях подготовки сельских поселений к самостоятельному осуществлению бюджетного процесса на соответствующей территории важным представляется осуществление мероприятий в области нормативно-правового обеспечения, формирования доходной базы, обслуживания бюджетов. Их качественное проведение возможно только в централизованном порядке, поскольку на уровне поселений данные отсутствуют. В тоже время, в финансовых органах муниципальных районов и городских округов имеются наработки практически по всем вопросам. Поэтому совместная работа органов местного самоуправления второго уровня и финансовых органов муниципальных районов должна быть сосредоточена не на создание дополнительных финансовых служб, а на решение вопросов нормативно-правового и организационного характера, расширяющих возможности уже имеющихся финансовых органов.

Заключение Соглашений о передаче Администрацией поселения полномочий по формированию, исполнению и контроль за исполнением бюджета поселения Администрации муниципального района вовсе не предполагает полное отстранение от бюджетного процесса поселений. У них остается достаточно полномочий по формированию и исполнению бюджетов в пределах их компетенции.

В соглашении следует четко разграничить полномочия между районом и поселениями оп формированию и исполнению бюджетов поселений в пределах их компетенции, определить права и обязанности сторон. При этом следует иметь в виду, что с района через финансовый орган:

- осуществляет проведение единой государственной финансовой, бюджетной, налоговой и инвестиционной политики на территории муниципального района;

- обеспечивает формирование прогноза доходов и расходов консолидированного бюджета муниципального района;

- осуществляет методическое руководство формированием консолидированного бюджета муниципального района и его исполнением, включая казначейское.

В соглашении следует предусмотреть полномочия по организации бюджетного процесса поселения, выполняемые финансовым органом муниципального района, включая составление проекта бюджета, разработка предложений по нормативам бюджетных расходов, рассмотрение проектов смет доходов и расходов учреждений, находящихся в муниципальной собственности поселения, формирование прогноза по доходам и расходам поселения.

Администрация поселения, в свою очередь, предоставляет в финансовый орган муниципального района предложения по формированию бюджета поселения, проекты смет доходов и расходов учреждений, находящихся в муниципальной собственности поселения, анализ полученных из финансового органа муниципального района прогнозных показателей по доходам и расходам бюджета поселения и готовит в случае не согласия материалы для проведения согласований. Окончательный вариант проекта бюджета поселения представляется в Совет депутатов поселения для рассмотрения и принятия.

Для исполнения полномочий в поселениях совсем не обязательно создавать финансовые органы, достаточно ввести в администрацию должность специалистов, отвечающих за выполнение данных полномочий. В тех администрациях, где созданы централизованные бухгалтерии, данные полномочия могут исполняться централизованными для бухгалтериями. Кроме того, в Соглашении следует четко оговорить права сторон, в целях предотвращения конфликтных ситуаций.

В целях проведения эффективной бюджетной политики в управлении доходами и расходами местного бюджета, в повышении оперативности финансирования получателей бюджетных средств, в усилении контроля за поступлением бюджетных средств, а также за их целевым и эффективным использованием органы местного самоуправления должны четко и грамотно организовать казначейское исполнение местных бюджетов.

Согласно ст.212 БК РФ введено казначейское исполнение бюджетов. На органы исполнительной власти возлагаются организация исполнения бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляются за счет бюджетных средств от имени и по поручению бюджетных учредителей.

Бюджетный кодекс РФ порядок исполнения и самоисполнение местного бюджета относить к полномочиям органов местного самоуправления (ст.9). Согласно принципу самостоятельности бюджетов (ст.31) органы местного самоуправления обладают правом и обязанностью осуществлять бюджетный процесс. Бюджетный учет организуется органом, исполняющим бюджет (ст.240), а возложение на Федеральное казначейство функции по исполнению местных бюджетов допускается только на основании соглашений, т.е. на добровольной основе.

Бюджетным посланием Президента РФ Федеральному Собрания страны также четко определена приоритетная задача бюджетной политики в 2003-2004 гг.- формирование финансовой основы для реализации начатой реформы федеральных отношений и местного самоуправления, предполагающее расширение бюджетной самостоятельности и ответственности региональных и местных органов власти.

Федеральный Закон № 131-ФЗ к исключительным полномочиям органов местного самоуправления отнес вопросы формирования, утверждения, исполнения местных бюджетов и контроль за их исполнением.

Эффективное управление муниципальными финансами возможно только через муниципальные казначейства. Между этапами планирования, исполнения и анализ не должно быть разрыва бюджетного процесса. Все должно находиться в одних руках муниципальных финансовых органов. Одним из очевидных преимуществ казначейского исполнения местного бюджета муниципальным исполнительным органом является сосредоточение всех функций исполнения бюджета в компетенции местных органов власти (планирование, исполнение, учет, контроль), а также полная ответственность за конечный результат.

Кроме того, местные органы власти имеют возможность оперативного изменения технологии исполнения бюджета района в рамках тех прав, которые им предоставлены в соответствии с законодательством. Казначейское исполнение местного бюджета через муниципальное казначейство имеет ряд положительных моментов:

1. Наличие ежедневной оперативной информации об исполнении местного бюджета. Практически финансовый орган имеет отчет (баланс) об исполнении бюджета района на каждый день в любой степени детализации.

2. Формирование финансовых отчетов об исполнении местного бюджета в более сжатые сроки, сокращение сроков приемки отчетов от распорядителей бюджетных средств и бюджетополучателей.

3. Возможность оперативно и очень мобильно решать вопросы о передвижении лимитов бюджетных обязательств.

Наличие единой информационной базы у органа, исполняющего бюджет, и у бюджетополучателей позволяет:

- оперативно владеть информацией об остатках денежных средств на текущем счете;

- оперативно владеть информацией о кассовых расходах бюджетополучателей и о расходах бюджета района;

- анализировать расходование бюджетных средств по лицевому счету бюджетополучателей;

- иметь полную информацию о состоянии лицевого счета бюджетополучателя;

- контролировать расчеты за теплоэнергоресурсы, расходы на капитальное строительство, капитальный ремонт.

Итак, создание высокоцентрализованных моделей управления бюджетами не соответствует основополагающим принципам, снижает уровень самостоятельности и ответственности местных органов власти за проведение бюджетной политики на их территории и ее результаты.

Для казначейского управления финансами, для получения оперативной и достоверной информации о состоянии муниципальных финансовых ресурсов следует сохранить существующие муниципальные казначейства.

В условиях реформирования местно самоуправления, создания на территории муниципального района нескольких муниципальных образований, сохранение муниципальных казначейств наиболее актуально. Если вновь образованные муниципальные образования полностью перейдут на казначейское исполнение своих бюджетов через органы Федерального казначейства, то муниципальный район потеряет оперативный контроль над целостностью исполнения консолидированного бюджета района и единством информационного пространства, что в свою очередь создаст определенные трудности в осуществлении единой финансовой политике на территории муниципального района, в осуществлении методического руководства формированием консолидированного бюджета муниципального района.

Таким образом, на данном этапе с целью сохранения целостности бюджетной системы муниципального района и качественного управления муниципальными финансами наиболее целесообразно казначейское исполнение бюджетов поселений осуществлять через районный муниципальный финансовый орган, в состав которого входит муниципальное казначейство.

Похожие работы

... и целевым использованием этих средств; 4) разрабатывают государственные минимальные социальные стандарты, устанавливают социальные нормы; 5) оказывают методическую помощь органам местного самоуправления в работе по формированию и исполнению местных бюджетов; 6) осуществляют контроль за соблюдением органами местного самоуправления налогового и бюджетного законодательства Российской Федерации и ...

... – технической базы государственных органов было предусмотрено 150 тыс. тенге, при этом приобретен 1 комплект компьютерной техники. Топливно-энергетический комплекс и недропользование – использование запланированных ассигнований за счет средств местного бюджета в 2007 году составило 3000 тыс. тенге при плане 3000 тыс. тенге или 100%.Произведена реконструкция тепловых трасс к котельным №1,2,4, ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... за органами власти регионов и стабильный рост расходов из их бюджетов привели в середине 90-х 2 Анализ формирования и исполнения регионального бюджета Республики Татарстан 2.1 Налоговые доходы бюджета Республики Татарстан Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, ...

0 комментариев