Бюджетное устройство, принципы построения бюджетной системе

Межбюджетные отношения между субъектами: федеральных, региональных и местных уровней

Местный бюджет в системе бюджетного устройства Российской Федерации

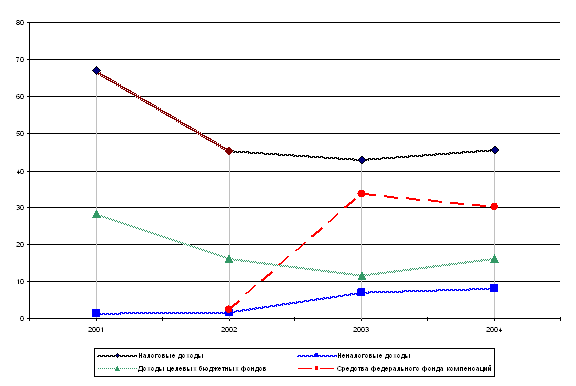

Анализ доходной части бюджета

Налоговые доходы местного бюджета

Неналоговые доходы

Безвозмездные перечисления

Анализ расходной части местного бюджета

Особенность формирования бюджетов сельских поселений

Устойчивость местного бюджета

Оценка бюджетной деятельности

Совершенствование бюджетных и межбюджетных отношений

Навигация

Неналоговые доходы

Анализ формирования и исполнения местного бюджета

122142

знака

22

таблицы

28

изображений

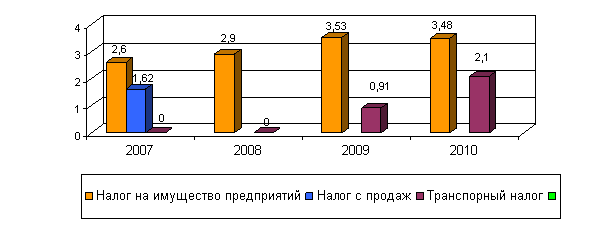

2.1.2 Неналоговые доходы

Неналоговые доходы являются составной частью доходов местного бюджета. Неналоговые доходы не имеют постоянного фискального характера, твердо установленной ставки. В отличие о других доходов неналоговые доходы жестко не планируются. На практике их планирование осуществляется, исходя из фактических поступлений за предыдущие периоды с учетом динамики, темпов инфляции и изменений в законодательстве.

Неналоговые доходы формируются за счет прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых правовыми актами органов местного самоуправления.

В бюджет муниципального района подлежат зачислению такие доходы как, доходы от продажи и передачи в аренду имущества, возмещение потерь от сельскохозяйственного производства, доходы от продажи и платных услуг и штрафные санкции (табл. 2.7.).

Таблица 2.7.

Неналоговые доходы местного бюджета за 2004-2006 гг., тыс. руб.

| Наименование вида дохода | 2004 г. факт | 2005г. факт | 2006 г. факт |

| ДОХОДЫ ВСЕГО: | 270349,0 | 341192,9 | 521686,5 |

| НЕНАЛОГОВЫЕ ДОХОДЫ: | 4187,0 | 2937,7 | 4672 |

| Доходы от сдачи в аренду имущества | 2265,0 | 1454,2 | 0 |

| Возмещение потерь от сельскохоз. производства | 229,0 | 374,4 | 1612,3 |

| Доходы от продаж и платных услуг | 135,0 | 344,2 | 1796,9 |

| Платежи за выполнение соглашений о разделе продукции | 430,0 | 0 | 0 |

| Штрафные санкции | 1128,0 | 764,8 | 1255,3 |

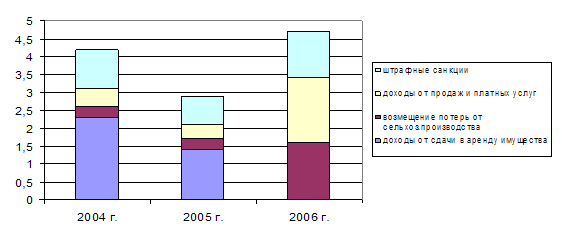

Рис. 2.6. Структура неналоговых доходов за 2004-2006 гг., тыс.руб.

Показатели неналоговых доходов Увельского муниципального района за период с 2004 года по 2006 год отражены в табл. 2.7. В 2004 году сумма неналоговых доходов составила 4187 тыс.руб., в 2005 году 2937 тыс.руб., в 2006 году 4672 тыс.руб. Если смотреть в целом на показатели, то можно сказать, что наблюдается рост в поступлении неналоговых доходов как в целом так и по видам основных неналоговых доходов, это хорошо видно на рис. 2.6. Так доходы от платных услуг выросли от 135 тыс.руб. до 1796,1 тыс.руб., рост доходов по возмещению потерь от сельскохозяйственного производства составил от 229 тыс.руб. в 2004 году до 1612 тыс.руб. в 2006 году, также увеличилось поступление штрафов.

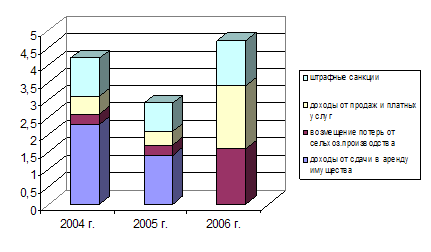

Рис. 2.7. Структуры неналоговых доходов по годам, тыс.руб.

Таблица 2.8.

Структура неналоговых доходов в общем объеме поступлений

| Период | Един. измер. | Всего доходов в местный бюджет | В том числе : неналоговые доходы |

| 2004 год | тыс.руб. | 270349,0 | 4187 |

| Уд.вес | % | 100 | 1,5 |

| 2005 год | тыс.руб. | 341192,9 | 2937 |

| Уд.вес | % | 100 | 0,9 |

| 2006 год | тыс.руб. | 521686,5 | 4672 |

| Уд.вес | % | 100 | 0,9 |

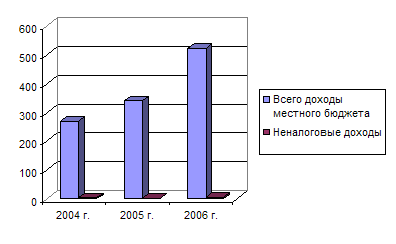

Рис. 2.8. Структуры неналоговых доходов в общем объеме поступлений в местный бюджет за 2004-2006 гг., тыс. руб.

Анализ показывает, что удельный вес неналоговых доходов в доходах консолидированного бюджета составил в 2004 году – 1,5%, в 2005 году – 0,9%, и в 2006 году – 0,9% (табл. 2.9.), наблюдается спад неналоговых доходов на 0,6%, при этом в динамике за три года прослеживается рост от 4187 тыс. руб. до 4672 тыс.руб. или на 11,5 % в отношении 2004 года к 2006 году. Основными источниками доходной части неналоговых платежей в 2006 году стали доходы от продажи доля их в объеме неналоговых доходах составила 38,4%., возмещение потерь от сельскохозяйственного производства 34,5% и штрафные санкции их удельный вес составил 26,9%. Неналоговые доходы, устанавливаются законодательными актами Российской Федерации и субъектов Российской федерации юридических лиц. Неналоговые доходы могут иметь форму как обязательных, так и добровольных платежей.

Таблица 2.9.

Структура неналоговых доходов местного бюджета Увельского района в 2004-2006 гг., тыс. руб.

| Вид дохода | 2004г. факт | 2005г. факт | 2006г. факт |

| НЕНАЛОГОВЫЕ ДОХОДЫ ВСЕГО: | 4187,0 | 2937,7 | 4672 |

| удельный вес | 100 | 100 | 100 |

| 1. Доходы от сдачи в аренду имущества | 2265 | 1454,2 | 0 |

| уд. вес к неналоговым доходам | 54,1 | 49,5 | 0 |

| 2. Возмещение потерь от сельскохозяйственного производства | 229 | 374 | 1612 |

| уд. вес к неналоговым доходам | 5,5 | 12,7 | 34,5 |

| 3. Доходы от продаж и платных услуг | 135 | 344 | 1796 |

| уд. вес к неналоговым доходам | 3,2 | 11,7 | 38,4 |

| 4. Платежи за выполнение соглашений о разделе продукции | 430 | 0 | 0 |

| уд. вес к неналоговым доходам | 10,3 | 0 | 0 |

| 5.Штрафные санкции | 1128 | 764 | 1255,3 |

| уд. вес к неналоговым доходам | 26,9 | 26,1 | 26,9 |

Итак, анализ неналоговых доходов показал, что их доля в общем объеме доходов местного бюджета очень не велика. Существует проблема учета неналоговых доходов. Одним из резервов увеличения доходов является уменьшение недоимки по арендным платежам. Функции учета и контроля всех неналоговых платежей следует передать финансовому органу. Следует проводить постоянную работу с невыясненными платежами. Существенным резервом увеличения неналоговых доходов местного бюджета является предоставление земельных участков гражданам и юридическим лицам не исключительно на основе проведения торгов (конкурсов, аукционов).

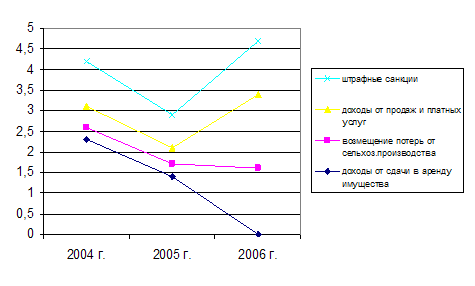

Рис. 2.9. Изменения неналоговых доходов по годам, тыс.руб.

В целях мобилизации неналоговых доходов в бюджет муниципального образования органу местного самоуправления следует постоянно проводить проверки по вопросам предоставления и использования земельных участков, правильности начисления и уплаты арендной платы за землю и муниципальное имущество, зачисления средств от аренды и продажи земельных участков и муниципального имущества; осуществления контроля за передачей в субаренду земельных участков и муниципального имущества. Местным органам власти следует осуществлять строгий налоговый и финансовый контроль за деятельностью муниципальных унитарных предприятий: регулярно оценивать эффективность работы муниципальных унитарных предприятий, а также по определению части прибыли, подлежащей перечислению в районный бюджет по итогам финансово-хозяйственной деятельности; регулярно проводить ревизии и проверки финансово-хозяйственной деятельности и своевременно принимать решения о целесообразности их дальнейшего функционирования.

Качественное управление муниципальной собственностью, постоянный контроль за эффективным ее использованием является серьезным резервом пополнения доходов бюджета муниципального образования.

Похожие работы

... и целевым использованием этих средств; 4) разрабатывают государственные минимальные социальные стандарты, устанавливают социальные нормы; 5) оказывают методическую помощь органам местного самоуправления в работе по формированию и исполнению местных бюджетов; 6) осуществляют контроль за соблюдением органами местного самоуправления налогового и бюджетного законодательства Российской Федерации и ...

... – технической базы государственных органов было предусмотрено 150 тыс. тенге, при этом приобретен 1 комплект компьютерной техники. Топливно-энергетический комплекс и недропользование – использование запланированных ассигнований за счет средств местного бюджета в 2007 году составило 3000 тыс. тенге при плане 3000 тыс. тенге или 100%.Произведена реконструкция тепловых трасс к котельным №1,2,4, ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... за органами власти регионов и стабильный рост расходов из их бюджетов привели в середине 90-х 2 Анализ формирования и исполнения регионального бюджета Республики Татарстан 2.1 Налоговые доходы бюджета Республики Татарстан Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, ...

0 комментариев