Бюджетное устройство, принципы построения бюджетной системе

Межбюджетные отношения между субъектами: федеральных, региональных и местных уровней

Местный бюджет в системе бюджетного устройства Российской Федерации

Анализ доходной части бюджета

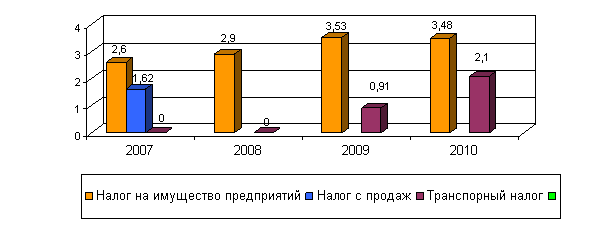

Налоговые доходы местного бюджета

Неналоговые доходы

Безвозмездные перечисления

Анализ расходной части местного бюджета

Особенность формирования бюджетов сельских поселений

Устойчивость местного бюджета

Оценка бюджетной деятельности

Совершенствование бюджетных и межбюджетных отношений

Навигация

Устойчивость местного бюджета

Анализ формирования и исполнения местного бюджета

122142

знака

22

таблицы

28

изображений

2.4 Устойчивость местного бюджета

Итак, бюджет муниципального района состоит из доходной и расходной частей. Бюджет должен быть сбалансированным, доходная часть должна равняться расходной. Принимается на Сессии совета депутатов бездефицитный бюджет.

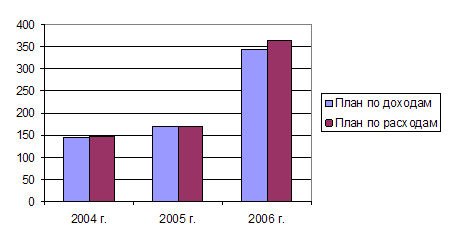

Рис. 2.18. Динамика плановых показателей доходной и расходной частей бюджетов за 2004-2006 гг., тыс.руб.

Однако могут быть и такие ситуации (рис. 2.18.), когда консолидированный бюджет муниципального района утверждается с «-» дефицитом. Причина этому, целевые остатки денежных средств на счете по итогам прошлых лет. Анализируя плановые показатели табл. 2.4.1. видно, что на 2004 год был принят бюджет с дефицитом в сумме 2420 тыс.руб. и на 2006 год в сумме 18145 тыс.руб. Это значит, что в 2004 году был проведен расход целевого направления из остатка в сумме 2420 тыс.руб. и в 2006 году аналогично.

Таблица 2.16.

Анализ плановых показателей доходной и расходных частей бюджетов за 2004-2006 гг., тыс.руб.

| Период | План по бюджету | Отклонения «-»дефицит бюджета «+»профицит бюджета | |

| Доходная часть | Расходная часть | ||

| 2004 год | 145210 | 147630 | -2420 |

| 2005 год | 170123 | 170123 | 0 |

| 2006 год | 344484 | 362639 | -18145 |

Таблица 2.17.

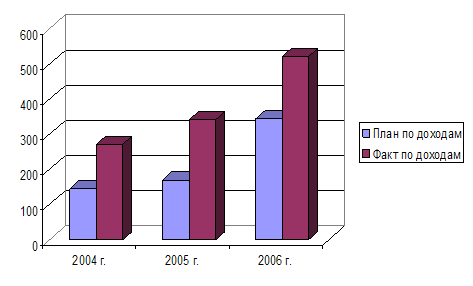

Исполнение доходной части местного бюджета за 2004-2006 гг., тыс. руб.

| Показатели | 2004 г. | 2005 г. | 2006 г. |

| План по доходам | 145210 | 170123 | 344484 |

| Факт по доходам | 270349 | 341192 | 521686 |

| Исполнение | +125139 | +170069 | +177207 |

Рис. 2.19. Динамика доходной части местного бюджета за 2004-2006 гг., тыс.руб.

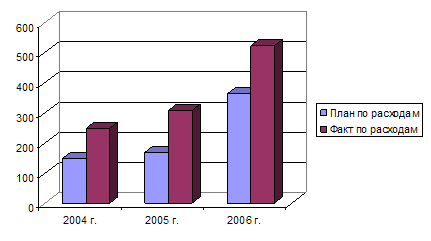

Анализируя исполнение доходной части местного бюджета за три последних года (табл. 2.17. и рис. 2.19.), видно, что идет перевыполнение доходной части как по налоговым и неналоговым доходам, так и финансовой помощи с вышестоящего бюджета. На исполнение доходов повлияли ряд финансово-экономических факторов. На рост налога на прибыль повлиял рост объемов производства, увеличение прибыли прибыльных предприятий Увельского района таких как ЗАО р НП ЧРУ, ОАО Кварц, ЗАО КХП Злак. На рост налога на доходы физических лиц влияет изменение нормативов отчислений, рост заработной платы. Рост розничного товарооборота влечет за собой увеличение поступления налога на совокупный доход. Процесс сокращения льгот по объектам социально–культурной сферы и объектам инженерной инфраструктуры жилищно–коммунального комплекса, содержание которых полностью или частично финансируется за счет средств местного бюджета, повлек за собой рост налога на имущество. Анализируя исполнение расходной части бюджета муниципального района за 2004-2006 гг. (табл. 2.18. и рис. 2.18.) видно, что происходит рост. Растут доходы, соответственно увеличивается и финансирование. Показатели взяты из годовых отчетов об исполнении бюджета Увельского муниципального района.

Таблица 2.18.

Исполнение местного бюджета по расходам за 2004 -2006 гг., тыс. руб.

| Период | План расходной части бюджета | Факт расходной части бюджета | Отклонения |

| 2004 год | 147630 | 248391 | +100761 |

| 2005 год | 170123 | 307468 | +137345 |

| 2006 год | 362629 | 521155 | +158526 |

Рис. 2.18. Динамика расходной части местного бюджета за 2004-2006 гг., тыс.руб.

Бюджеты за 2004-2006 гг. исполнены с профицитом, это значит, что фактические доходы превышают фактические расходы.

Таким образом, ответственность за сбалансированность местного бюджета возложена на местные органы власти. Бюджетный кодекс РФ порядок исполнения и самоисполнение местного бюджета относит к полномочиям органов местного самоуправления (ст.9). Согласно принципу самостоятельности бюджетов (ст.31) органы местного самоуправления обладают правом и обязанностью самостоятельно осуществлять бюджетный процесс.

ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНЫХ И МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

Похожие работы

... и целевым использованием этих средств; 4) разрабатывают государственные минимальные социальные стандарты, устанавливают социальные нормы; 5) оказывают методическую помощь органам местного самоуправления в работе по формированию и исполнению местных бюджетов; 6) осуществляют контроль за соблюдением органами местного самоуправления налогового и бюджетного законодательства Российской Федерации и ...

... – технической базы государственных органов было предусмотрено 150 тыс. тенге, при этом приобретен 1 комплект компьютерной техники. Топливно-энергетический комплекс и недропользование – использование запланированных ассигнований за счет средств местного бюджета в 2007 году составило 3000 тыс. тенге при плане 3000 тыс. тенге или 100%.Произведена реконструкция тепловых трасс к котельным №1,2,4, ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... за органами власти регионов и стабильный рост расходов из их бюджетов привели в середине 90-х 2 Анализ формирования и исполнения регионального бюджета Республики Татарстан 2.1 Налоговые доходы бюджета Республики Татарстан Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, ...

0 комментариев