Бюджетное устройство, принципы построения бюджетной системе

Межбюджетные отношения между субъектами: федеральных, региональных и местных уровней

Местный бюджет в системе бюджетного устройства Российской Федерации

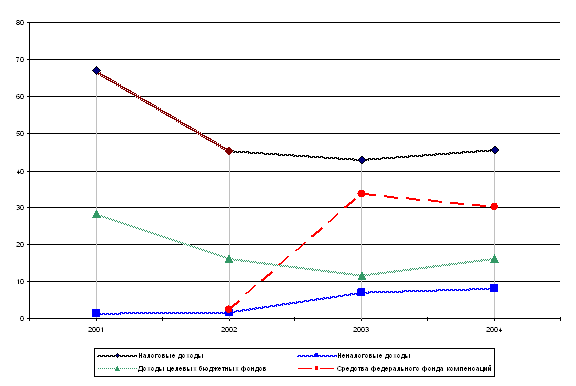

Анализ доходной части бюджета

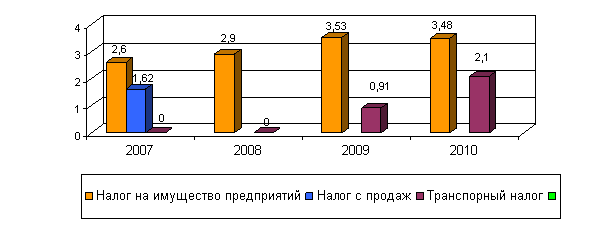

Налоговые доходы местного бюджета

Неналоговые доходы

Безвозмездные перечисления

Анализ расходной части местного бюджета

Особенность формирования бюджетов сельских поселений

Устойчивость местного бюджета

Оценка бюджетной деятельности

Совершенствование бюджетных и межбюджетных отношений

Навигация

Бюджетное устройство, принципы построения бюджетной системе

Анализ формирования и исполнения местного бюджета

122142

знака

22

таблицы

28

изображений

1.1 Бюджетное устройство, принципы построения бюджетной системе

Бюджетное устройство – это основанная на правовых нормах организация системы взаимосвязей не только между звеньями бюджетной системы, но и между участниками бюджетного процесса, включающей, кроме принципов построения бюджетной системы, также принципы и методы разграничения бюджетных полномочий, требования и правила формирования и исполнения самих бюджетов, межбюджетные отношения и ответственность за нарушение бюджетного законодательства Российской Федерации [14].

Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой – бюджетная система. Бюджетная система является составным элементом его бюджетного устройства.

Бюджетная система Российской Федерации – это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, региональных бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Бюджетное устройство – организация бюджетной системы, принципы ее построения. Основными принципами бюджетной системы Российской Федерации являются:

1. Принцип единства бюджетной системы Российской Федерации. Этот принцип означает единство правовой базы, единство денежной системы, применение единых форм бюджетной документации.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системой Российской Федерации. Принцип этот состоит в закреплении Соответствующих видов налоговых доходов за определенным уровнем бюджета.

3. Самостоятельность бюджетов. Принцип самостоятельности бюджетов означает:

а) право законодательных органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

б) наличие собственных источников доходов оборотов каждого уровня бюджетной системы, определяемых в соответствии с законодательством России;

в) законодательное закрепление регулирующих доходов, полномочий по формированию доходов соответствующих бюджетов в соответствии с бюджетным и налоговым законодательством;

г) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств бюджетов, определять источники покрытия дефицитов бюджетов.

4. Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов. Этот принцип означает, что все доходы и расходы бюджетов и иные поступления, определенные налоговым и бюджетным законодательством Российской Федерации, подлежат отражению в бюджетах в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, аккумулированных в бюджетной системе России.

5. Принцип сбалансированности бюджетов. Сбалансированность бюджетов означает, что объем предусмотренных расходов должен соответствовать суммарному объему доходов бюджета и источников финансирования его дефицита. При составлении бюджета органы власти должны исходить из необходимости минимизации размера дефицита бюджета.

6. Принцип эффективности и экономности использования бюджетных средств. Принцип эффективности экономности использования бюджетных средств означает, что при составлении бюджетов и использовании бюджетных средств уполномоченные органы и получатели средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с определенного объема бюджетных средств.

7. Принцип гласности. Принцип гласности означает опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению органов государственной власти и органов местного самоуправления, открытость для общества процедур рассмотрения и принятия решений по проектам бюджетов. Секретные статьи могут утверждаться только в составе федерального бюджета.

8. Принцип достоверности бюджета.

Принцип достоверности бюджета означает надежность показателей прогнозов социально- экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

9. Принцип адресности и целевой характер бюджетных средств.

Принцип адресности и целевой характер бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей [16].

Бюджетная система Российской Федерации – России представляет собой целостную совокупность бюджетов всех уровней, основанную на принципах построения бюджетной системы федеративного государства. Бюджетная система РФ является составной частью финансовой системы РФ.

Статья 10 Бюджетного кодекса Российской Федерации закрепляет в России трехуровневую бюджетную систему (рис. 1.1.):

- первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень – бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень – местные бюджеты.

каждый из бюджетов на каждом уровне служит финансовой базой для деятельности соответствующих государственных или местных органов. В основе устройства бюджетной системы Российской Федерации лежит административно-территориальное деление. В состав Российской Федерации входят 89 субъектов, на территории которых образованы муниципальные образования. Следовательно, звеньями бюджетной системы являются: федеральный бюджет; региональные бюджеты субъектов РФ – республиканские бюджеты республик в составе РФ, краевые и областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга; бюджеты местных административно-территориальных образований - районные бюджеты сельских районов, городские - бюджет городов (кроме Москвы и Санкт-Петербурга), бюджеты поселков и сельских населенных пунктов [15].

В законопроекте «О внесении изменений и дополнений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений» звеньями бюджетной системы являются: федеральный бюджет и бюджеты, и бюджеты государственных внебюджетных фондов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; местные бюджеты, в том числе:

- бюджеты муниципальных районов, городских округов;

- бюджеты городских и сельских поселений.

| |||

| |||

Рис. 1.1. Схема бюджетной системы Российской федерации

Рис. 1.2. Структура бюджета Российской Федерации

Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующий год. Этот бюджет используется для свода статистических данных и анализа показателей бюджетной системы, а также при установлении нормативов отчислений от налогов в нижестоящие бюджеты. Структура консолидированного бюджета представлена на рис. 1.2. Федеральный бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций, отнесенных к предметам ведения Российской Федерации. Федеральный бюджет используется для перераспределения средств между регионами.

Рис. 1.3. Бюджетная система субъектов Российской Федерации

Действующая система финансовой помощи направлена на то, чтобы за счет средств обеспеченных регионов оказать оказывать помощь средств обеспеченных регионов оказать оказывать помощь нуждающимся регионам.

Бюджет субъектов Российской Федерации (региональный бюджет) - форма образования и расходования денежных средств, предназначена для обеспечения задач и функций, отнесенных к предмерам ведения субъекта РФ.

Структура консолидированного бюджета субъекта федерации представлена на рис. 1.3. Консолидированный бюджет складывается из региональных бюджетов и местных бюджетов. Местный бюджет (бюджет муниципального образования) – форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Похожие работы

... и целевым использованием этих средств; 4) разрабатывают государственные минимальные социальные стандарты, устанавливают социальные нормы; 5) оказывают методическую помощь органам местного самоуправления в работе по формированию и исполнению местных бюджетов; 6) осуществляют контроль за соблюдением органами местного самоуправления налогового и бюджетного законодательства Российской Федерации и ...

... – технической базы государственных органов было предусмотрено 150 тыс. тенге, при этом приобретен 1 комплект компьютерной техники. Топливно-энергетический комплекс и недропользование – использование запланированных ассигнований за счет средств местного бюджета в 2007 году составило 3000 тыс. тенге при плане 3000 тыс. тенге или 100%.Произведена реконструкция тепловых трасс к котельным №1,2,4, ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... за органами власти регионов и стабильный рост расходов из их бюджетов привели в середине 90-х 2 Анализ формирования и исполнения регионального бюджета Республики Татарстан 2.1 Налоговые доходы бюджета Республики Татарстан Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, ...

0 комментариев