Бюджетное устройство, принципы построения бюджетной системе

Межбюджетные отношения между субъектами: федеральных, региональных и местных уровней

Местный бюджет в системе бюджетного устройства Российской Федерации

Анализ доходной части бюджета

Налоговые доходы местного бюджета

Неналоговые доходы

Безвозмездные перечисления

Анализ расходной части местного бюджета

Особенность формирования бюджетов сельских поселений

Устойчивость местного бюджета

Оценка бюджетной деятельности

Совершенствование бюджетных и межбюджетных отношений

Навигация

Анализ расходной части местного бюджета

Анализ формирования и исполнения местного бюджета

122142

знака

22

таблицы

28

изображений

2.2 Анализ расходной части местного бюджета

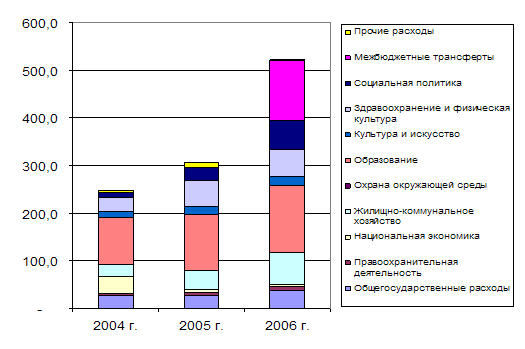

Расходы денежных средств местного бюджета направлены на финансовое обеспечение задач и функций местного самоуправления. Расходная часть местного бюджета включает финансирование расходов, связанных с решением вопросов местного значения, с управлением и развитием экономики и социальной сферы Увельского района. Планирование расходов на предстоящий финансовый год это очень ответственная работа, которая проводится финансовым органом администрации совместно с главными распорядителями денежных средств. Расходная часть местного бюджета включает довольно большой перечень видов расходов (табл. 2.14.) Органы власти муниципального образования из средств местного бюджета осуществляют финансирование на учреждения народного образования (школ и дошкольных учреждений) в 2004 году сумма расхода составила 96944 тыс.руб. в 2005 году 118840,5 тыс.руб. в 2006 году расходы выросли до 139276,6 тыс.руб., на здравоохранение (поликлиник и больниц) в 2004 году было израсходовано 27534 тыс.руб. или 11,1 %, в 2005 году 53095,9 тыс.руб. в 2006 году затраты составили 57095,5 тыс.руб., учреждений культуры (клубов, музеев) соответственно 14359,0 тыс.руб., 17451,2 тыс.руб. и 19637,8 тыс.руб. и на многие другие учреждения непроизводственной сферы (рис. 2.15.). В районе затраты на непроизводственную сферу в течении анализируемого периода составляют значительную долю расходов бюджета. Например это финансирование объектов жилищно-коммунального хозяйства (благоустройства населенных мест) рост этих расходов за три года составил 43508,1 тыс.руб. или в 2,7 раза, тенденция к увеличению связана с ростом и усложнением местного хозяйства, развитием жилищно-коммунального строительства в районе повышением стоимости основных фондов коммунального хозяйства и уровня его технического оснащения, а также национальной экономики. Структура расходов местного бюджета района на протяжении последних трех лет, она не одинакова.

Таблица 2.14.

Расходы местного бюджета за 2004-2006 гг. по разделам

| Расходные разделы | 2004 г. Факт, тыс.руб. | Уд.вес к общ. расход., % | 2005 г. Факт, тыс.руб. | Уд.вес к общ. расход., % | 2006 г. Факт, тыс.руб. | Уд.вес к общ. расход., % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Расходы всего | 248391,0 | 100 | 307468,2 | 100 | 521155,6 | 100 |

| Общегосударственные вопросы | 28525,0 | 11,5 | 28497,6 | 9,3 | 37693,2 | 7,2 |

| Правоохранительная деятельность и правоохранительная деятельность | 3409,0 | 1,4 | 4001,3 | 1,3 | 8463 | 1,6 |

| Национальная экономика | 35616 | 14,3 | 7866,5 | 2,6 | 3388,9 | 0,7 |

| Жилищно-коммунальное хозяйство | 24934,0 | 10,0 | 38613,5 | 12,6 | 68442,1 | 13,1 |

| Охрана окружающей среды | 668,0 | 0,3 | 343,8 | 0,1 | 381,9 | 0,1 |

| Образование | 96944,0 | 39,0 | 118840,5 | 38,7 | 139276,6 | 26,7 |

| Культура и искусство | 14359,0 | 5,8 | 17451,2 | 5,7 | 19637,8 | 3,8 |

| Здравоохранение и физическая культура | 27534 | 11,1 | 53095,9 | 17,3 | 57095,5 | 11,0 |

| Социальная политика | 10085 | 4,1 | 28427,5 | 9,2 | 61755,4 | 11,8 |

| Межбюджетные | 0 | 0 | 25,0 | 0 | 123735,6 | 23,7 |

| Прочие расходы | 6317 | 2,5 | 10305,4 | 3,4 | 1285,6 | 4,2 |

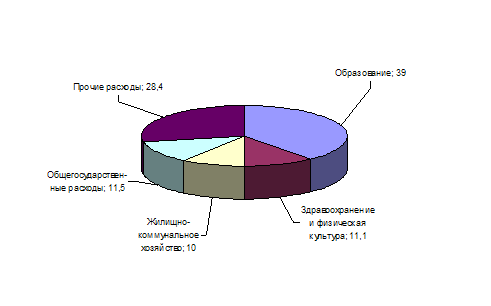

Рассмотрев структуру расходов 2004 года (таб. 2.15.), можно сказать, что большая доля расходов приходиться на раздел образования 39%. В Увельском районе более 40 дошкольных и школьных учреждений, находящиеся в ведение района. В расходы на образование включены расходы на:

- дошкольное образование;

- общее образование;

- начальное профессиональное образование;

- переподготовку повышение квалификации;

- прочие расходы в области образования.

Рис. 2.14.Структура расходов местного бюджета за 2004-2006 гг., тыс. руб.

Таблица 2.15.

Структура расходов по разделам за 2004 -2006 гг., %

| Расходные разделы | 2004 г. | 2005 г. | 2006 г. |

| Всего расходов | 100 | 100 | 100 |

| в.т.ч.: Образование | 39 | 38,7 | 26,7 |

| Здравоохранение и физическая культура | 11,1 | 17,3 | 11,0 |

| Жилищно-коммунальное хозяйство | 10,0 | 12,6 | 13,1 |

| Общегосударственные вопросы | 11,5 | 9,3 | 7,2 |

| Межбюджетные расходы | 0 | 0 | 23,7 |

| Прочие расходы | 28,4 | 22,1 | 18,3 |

Рис. 2.15.Структура расходов местного бюджета в 2004 г., %

К прочим расходам можно отнести расходы: на проведение мероприятий и содержание учреждений, находящихся в ведении муниципального образования и расходы на реализацию собственных программ развития.

Кроме общеобразовательных учреждений в систему образования включается также широкая сеть учреждений, обеспечивающих учебно-воспитательный процесс, так называемые прочие учреждения: научно-методические центры, медико-психолого-педагогические службы, централизованные бухгалтерии, службы технического надзора за ходом капитального ремонта и строительства объектов образования.

На втором месте в структуре расходов 2004 года (рис. 2.17.) это расходы на общегосударственные вопросы, их доля составила 11,5%. В этот раздел входят расходы на содержание аппарата управления. Доля расходов на здравоохранение и физкультуру 11,1%, сюда входят расходы на содержание больниц, фельдшерско-акушерских пунктов (ФАП), амбулаторий, родильного дома. Задача системы здравоохранения: сохранение и улучшение здоровья населения, а для решения данной задачи система здравоохранения должна быть на соответствующем уровне.

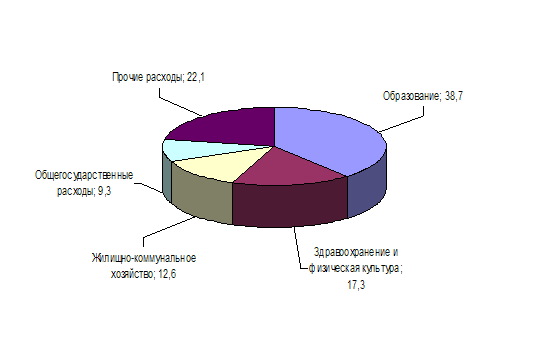

Рис. 2.16. Структура расходов местного бюджета в 2005 г., %

Рассмотрев структуру расходов 2005 года (рис. 2.16.), можно сказать, что большая доля расходов, как и в 2004 году, приходиться на раздел образования 38,7%. На втором месте по удельному весу – прочие расходы, к ним относятся расходы на содержание правоохранительной деятельности в сумме 4001 тыс. руб., расходы на национальную экономику в сумме 7866,5 тыс.руб. Правоохранительные органы и органы обеспечения безопасности района призваны защищать жизнь, здоровье, права и свободы населения. Ряд расходов направлены на проведение политики, ориентированной на построение более совершенствованной национальной системы. Кроме того расходы на содержание социальной политики составили 28427,5 тыс.руб. Целью этих расходов является повышение качества жизни населения района. В 2005 году возросла доля расходов на здравоохранение и физическую культуру на 6,2% и составили 17,3% или 53095,9 тыс. руб. Рост расходов связан с развитием сети медицинских учреждений и расширением научных и проектных работ, которые финансируются из бюджета района. Главным направлением использования средств местных бюджетов являются расходы, связанные с жизнеобеспечением человека.

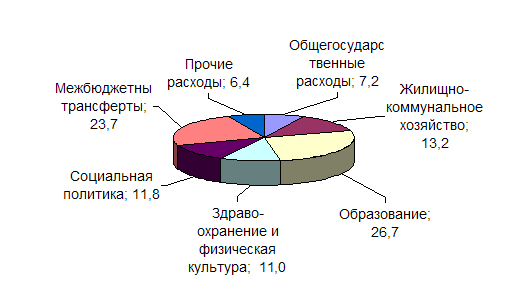

Рис. 2.17. Структура расходов местного бюджета в 2006 г., %

Структура расходов местного бюджета 2006 года отличается от структур расходов 2004 года и 2005 года, тем, что добавились межбюджетные трансферты, доля которых составила 23,7% от общего объема расходов бюджета или 123735 тыс.руб. Межбюджетные отношения – это отношения между органам государственной власти субъекта Российской Федерации (в данном случае им является бюджет Челябинской области) и органам местного самоуправления (Увельский муниципальный район). Одним из направлений межбюджетных отношений является передача расходов с бюджета области на бюджет муниципального района. Так в 2006 году были переданы расходы:

- по осуществлению мер социальной поддержки граждан

- по социальному обслуживанию населения

- по государственной регистрации актов гражданского состояния

- полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты

- по расчету и предоставлению дотаций поселениям за счет средств областного бюджета

- и другие расходы

Доля расходов, связанных с жилищно-коммунальным хозяйством 131% или 68442,1 тыс.руб. Финансирование объектов жилищно-коммунального хозяйства (благоустройства населенных мест) имеет рост, за три года составил 43508,1 тыс.руб. или в 2,7 раза, тенденция к увеличению связана с ростом и усложнением местного хозяйства, развитием жилищно-коммунального строительства в районе повышением стоимости основных фондов коммунального хозяйства и уровня его технического оснащения, а также национальной экономики, а также с предоставлением субсидий на оплату жилья и коммунальных услуг.

Таким образом, каждое звено решает определенные задачи по социально-экономическому развитию муниципального образования. Отсюда, при формировании расходов местного бюджета учитывается финансирование затрат по капитальным вложениям и иной деятельности, а также осуществление районных проектов.

Похожие работы

... и целевым использованием этих средств; 4) разрабатывают государственные минимальные социальные стандарты, устанавливают социальные нормы; 5) оказывают методическую помощь органам местного самоуправления в работе по формированию и исполнению местных бюджетов; 6) осуществляют контроль за соблюдением органами местного самоуправления налогового и бюджетного законодательства Российской Федерации и ...

... – технической базы государственных органов было предусмотрено 150 тыс. тенге, при этом приобретен 1 комплект компьютерной техники. Топливно-энергетический комплекс и недропользование – использование запланированных ассигнований за счет средств местного бюджета в 2007 году составило 3000 тыс. тенге при плане 3000 тыс. тенге или 100%.Произведена реконструкция тепловых трасс к котельным №1,2,4, ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... за органами власти регионов и стабильный рост расходов из их бюджетов привели в середине 90-х 2 Анализ формирования и исполнения регионального бюджета Республики Татарстан 2.1 Налоговые доходы бюджета Республики Татарстан Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, ...

0 комментариев