Бюджетное устройство, принципы построения бюджетной системе

Межбюджетные отношения между субъектами: федеральных, региональных и местных уровней

Местный бюджет в системе бюджетного устройства Российской Федерации

Анализ доходной части бюджета

Налоговые доходы местного бюджета

Неналоговые доходы

Безвозмездные перечисления

Анализ расходной части местного бюджета

Особенность формирования бюджетов сельских поселений

Устойчивость местного бюджета

Оценка бюджетной деятельности

Совершенствование бюджетных и межбюджетных отношений

Навигация

Безвозмездные перечисления

Анализ формирования и исполнения местного бюджета

122142

знака

22

таблицы

28

изображений

2.1.3 Безвозмездные перечисления

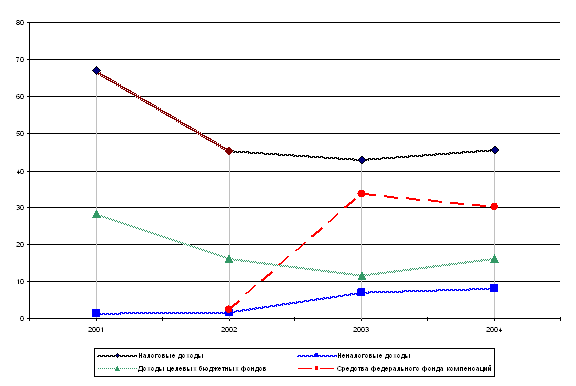

Местный бюджет Увельского муниципального района находится практически в полной зависимости от бюджета вышестоящего уровня (областного бюджета), то есть район является на более чем на 70% дотационным. Финансовая помощь складывается из дотаций, субвенций, субсидии. Доходную часть местного бюджета в общем, характеризуют данные табл. 2.8. По данным таблицы видно, что за период с 2004 по 2006 годы в доходах местного бюджета Увельского муниципального района преобладает значительная доля финансовой безвозмездной помощи с вышестоящего бюджета. При этом доля безвозмездных поступлений за анализируемый период не снижается, а наоборот имеет рост с 201643,0 тыс.руб. до 415461,5 тыс.руб. или с 74,6% до 79,8% (табл. 2.10).

Это говорит о том, что собственных доходов Увельского муниципального района не достаточно для осуществления ряда полномочий на проведение таких расходов как оплата коммунальных услуг, выплата заработной платы, т.к. в течении финансового года возможны повышения тарифов и как следствие этого лимитов предусмотренных по бюджету может быть не достаточно.

Таблица 2. 10.

Финансовая помощь за 2004-2006 гг., тыс.руб.

| Наименование вида дохода | 2004 г. факт | 2005г. факт | 2006 г. факт |

| Доходы всего | 270349,0 | 341192,9 | 521686,5 |

| Безвозмездные поступления | 201643 | 284409,9 | 415461,5 |

| в том числе : Дотации | 140353,0 | 94404,9 | 81270,4 |

| Субвенции | 147,0 | 69330,8 | 219547,5 |

| Субсидии | 61143,0 | 120674,2 | 114643,6 |

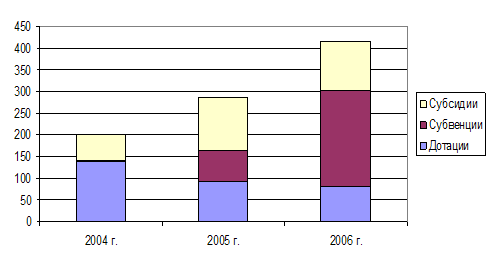

Рис. 2.1.10. Изменение безвозмездных поступлений в местный бюджет за 2004-2006 гг., тыс. руб.

Снижение или не значительный рост собственных доходов приводит к увеличению объема финансовой помощи (табл. 2. 11.)

Следует отметить, что снижение доли собственных доходов происходит не только за счет изменения бюджетного и налогового законодательства, но и за счет того, что муниципалитетам не выгодно обеспечивать рост собственных доходов, так как это обернется для них снижением объема финансовой помощи. Снижение уровня налоговых и неналоговых доходов говорит о повышении зависимости в 2005 году местного бюджета от вышестоящего бюджета. На рис. 2.10. отчетливо видно изменение финансовой помощи в разрезе видов финансирования. Значительный рост в 2006 году субвенции, это в 3,2 раза больше чем в 2005 году. Столь высокий показатель обусловлен передачей на уровень муниципальных районов государственных полномочий и полномочий поселений. Федеральный закон № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» радикально сменил систему межбюджетных отношений, установил новые подходы к организации местного самоуправления на территории Российской Федерации и новые принципы функционирования финансовой системы муниципального образования. Наиболее значимым нововведением стало наделение муниципального образования полномочиями по решению вопросов местного значения. Финансирование подразделений, зарегистрированных на территории муниципального образования, осуществляется через местный бюджет за счет выделяемых средств областного бюджета в виде субвенций (бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской федерации на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов):

- на осуществление полномочий по осуществлению мер социальной поддержки граждан;

- на осуществление государственных полномочий по социальному обслуживанию населения;

- на осуществление органами местного самоуправления государственных полномочий по государственной регистрации актов гражданского состояния;

- на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты;

- для осуществления государственных полномочий по расчету и предоставлению дотаций поселениям за счет средств областного бюджета.

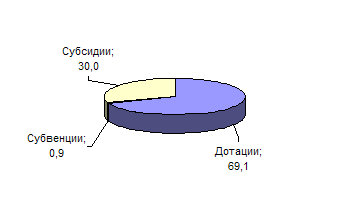

Рассмотрев структуру финансовой помощи местного бюджета в 2004 году (табл. 2.11), можно сказать, что ее доля составила 74,6% от общего объема поступления или 201643 тыс.руб. Финансовая помощь поступала в виде дотаций, удельный вес которых составил 69,6% или 140353 тыс.руб., а также в виде субсидии, доля которых 30,3% или 61143 тыс.руб. На рис. 2.12. представлена диаграмма безвозмездных поступлений в 2004 году. На дотационное финансирование приходится наибольший процент. В анализируемом периоде с вышестоящего бюджета дотации поступали:

Таблица 2.11.

Удельный вес финансовой помощи в общем объеме поступлений в разрезе видов доходов за 2004 год, %

| Наименование | 2004 г. | 2005 г. | 2006 г. |

| Финансовая помощь в общем объеме доходов | 100 | 100 | 100 |

| в т.ч.: - доля дотации в объеме безвозмездных поступлений | 69,1 | 33,6 | 19,6 |

| - доля субвенции в объема безвозмездных поступлений | 0,9 | 24,2 | 52,8 |

| - доля субсидии в объеме безвозмездных поступлений | 30,0 | 42,2 | 27,6 |

- на поддержку мер по обеспечению сбалансированности бюджета муниципального района в сумме 82808 тыс. руб. или 58,9% от общего объема безвозмездных поступлений;

- на выравнивание уровня бюджетной обеспеченности муниципального района в сумме 57545 тыс. руб. или 41,1%.

Рис. 2.11. Структура финансовой помощи местного бюджета в 2004 году, %

Таблица 2.12.

Структура безвозмездных поступлений местного бюджета

2004-2005 гг., тыс.руб.

| Наименование | 2004 г. факт | Уд. вес к общ. доходу (в %) | 2005г. факт | Динамика - снижение + рост |

| 1 | 3 | 4 | 5 | 6 |

| Безвозмездные поступления | 201643,0 | 100 | 284409,9 | +82766,9 |

| Дотации | 140353,0 | 51,9 | 94404,9 | -45948,1 |

| в т.ч.: - на поддержку мер по обеспечению сбалансированности бюджета муниципального района | 82808 | 58,9 | 53244,4 | -29563,6 |

| - на выравнивание уровня бюджетной обеспеченности муниципального района | 57545 | 41,1 | 41160,5 | -16384,5 |

| Субвенции | 147,0 | 0,1 | 69330,8 | +69138,8 |

| в т.ч.: - субвенция на обеспечении общеобразовательных расходов | 120,5 | 0 | 38825,2 | +38704,7 |

| -на оплату жилищно-коммунальных услуг | 0 | 0 | 1941,3 | __ |

| -на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты | 0 | 0 | 346,6 | __ |

| -на осуществление федеральных полномочий по государственной регистрации актов гражданского состояния | 0 | 0 | 693,3 | __ |

| Прочие субвенции (выплаты компенсаций инвалидам, выплаты государственных пособий гражданам, имеющим детей, социальная поддержка ветеранов труда) | 26,5 | 0 | 27524,4 | 0 |

| Субсидии | 61143,0 | 22,6 | 120674,2 | +59531,2 |

| - для обеспечения расходов на продукты питания по льготам | 6114,3 | 10 | 13274,2 | +7159,9 |

| - на обеспечении общеобразовательных расходов | 9293,7 | 15,2 | 19549,2 | +10255,5 |

| Прочие субсидии (на предоставление субсидии молодым семьям для приобретения жилья, на внедрение инновационных программ в школах, для поддержки фондов муниципального развития) | 45735 | 11 | 87850,8 | +42115,8 |

Объем субвенций незначителен 147,0 тыс.руб. или 0,9 % к общему объему финансовой помощи. Доля субсидий составила 22,6% или 61143,0 тыс. руб. этот вид финансовой помощи имеет целевой характер долевого финансирования. В 2004 году субсидия была направлении для обеспечения расходов на продукты питания по льготам в сумме 6114,3 руб., на обеспечении общеобразовательных расходов в сумме 9293,7 тыс.руб., а также на прочие расходы: на предоставление субсидии молодым семьям для приобретения жилья, на внедрение инновационных программ в школах, для поддержки фондов муниципального развития. Вся финансовая помощь имеет целевой характер, и расходовалась строго по назначению.

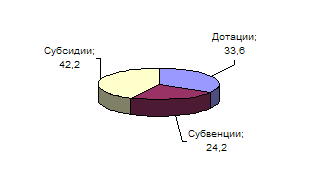

Рис. 2.12. Структура финансовой помощи местного бюджета в 2005 году, %

Рассмотрев структуру финансовой помощи местного бюджета в 2005 году (табл. 2.13.), можно сказать, что ее доля составила 83,4% от общего объема поступления или 284409,9 тыс. руб. Финансовая помощь поступала в виде дотаций, удельный вес которых составил 33,2% или 94404,9 тыс.руб., это на 36,4 % меньше чем в 2004 году. Финансирование в виде дотаций направлялось на покрытие текущих расходов, которых в 2004 году было больше чем в 2005 году, субсидии, доля которых 42,4% или 120674,2 тыс.руб.

Финансовая помощь носит целевой характер. В анализируемом периоде с вышестоящего бюджета дотации поступали двух видов: на обеспечение

Таблица 2.13.

Структура безвозмездных поступлений местного бюджета 2005-2006 гг., тыс.руб.

| Наименование | 2005 г. факт | Уд. вес к общ. доходу (в %) | 2006г. факт | Динамика - снижение + рост |

| 1 | 3 | 4 | 5 | 6 |

| Безвозмездные поступления | 284409,9 | 100 | 415461,5 | +82766,9 |

| Дотации | 94404,9 | 33,2 | 81270 | -13134,9 |

| в т.ч.: - на поддержку мер по обеспечению сбалансированности бюджета муниципального района | 53244,4 | 56,4 | 44698,5 | -8545,9 |

| - на выравнивание уровня бюджетной обеспеченности муниципального района | 41160,5 | 43,6 | 36571,5 | -4589 |

| Субвенции | 69330,8 | 24,4 | 219547 | +150162 |

| в т.ч.: - субвенция на обеспечении общеобразовательных расходов | 38825,2 | 56 | 127337,3 | +88512,1 |

| -на оплату жилищно-коммунальных услуг | 1941,3 | 2,8 | 6586,4 | +4645,1 |

| -на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты | 346,6 | 0,5 | 1317,3 | +970,7 |

| -на осуществление федеральных полномочий по государственной регистрации актов гражданского состояния | 693,3 | 1 | 2415,0 | +1721,7 |

| Прочие субвенции (выплаты компенсаций инвалидам, выплаты государственных пособий гражданам имеющим детей, социальная поддержка ветеранов труда) | 27524,4 | 39,7 | 81891 | +54366,6 |

| Субсидии | 120674,2 | 42,4 | 114643 | -6031,2 |

| - для обеспечения расходов на продукты питания по льготам | 13274,2 | 11 | 12610,7 | +663,5 |

| - на обеспечении общеобразовательных расходов | 19549,2 | 16,2 | 19489,3 | +599 |

| Прочие субсидии (на предоставление субсидии молодым семьям для приобретения жилья, на внедрение инновационных программ в школах, для поддержки фондов муниципального развития) | 87850,8 | 72,8 | 82543 | +5307,8 |

сбалансированности бюджета муниципального района в сумме 53244,4 тыс.руб. и на выравнивание уровня бюджетной обеспеченности муниципального района в сумме 41160,5 тыс.руб. Направление субвенций и субсидий аналогично 2004 году.

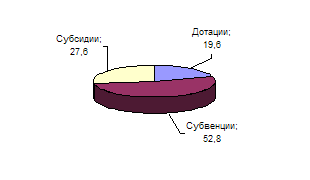

Рассмотрев структуру финансовой помощи местного бюджета в 2006 году (табл. 2.13), можно сказать, что ее доля составила 79,6% от общего объема поступления или 415461,5 тыс.руб. Это очень высокий процент дотационности, который показывает, что на реализацию собственных полномочий не достаточно собственных денежных средств, поступающих в местный бюджет. Это свидетельствует о слабой финансовой устойчивости района. Увельский район относится к третьей группе дотационных районов, а значит, все безвозмездные поступления будут полностью контролироваться и подвергаться тщательной проверке вышестоящего бюджета. Финансовая помощь в 2006 году поступала в виде дотаций, удельный вес которых составил 19,6% или 81270 тыс. руб., субсидии, доля которых 27,6% или 114643 тыс.руб., а также в виде субвенций 52,8% или 219547 тыс.руб. На рис. 2.13. представлена диаграмма безвозмездных поступлений в 2006 году. Видно, что доля субвенций очень велика, в 3,2 раза больше чем в 2005 году.

Рис. 2.13 Структура финансовой помощи местного бюджета в 2006 г., %

Столь высокий показатель обусловлен передачей на уровень муниципальных районов государственных полномочий и полномочий поселений. Наиболее значимым нововведением стало наделение муниципального образования полномочиями по решению вопросов местного значения. Финансирование подразделений, зарегистрированных на территории муниципального образования, осуществляется через местный бюджет за счет выделяемых средств областного бюджета в виде субвенций (бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской федерации на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов):

- на осуществление полномочий по осуществлению мер социальной поддержки граждан

- на осуществление государственных полномочий по социальному обслуживанию населения

- на осуществление органами местного самоуправления государственных полномочий по государственной регистрации актов гражданского состояния

- на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты

- для осуществления государственных полномочий по расчету и предоставлению дотаций поселениям за счет средств областного бюджета.

Похожие работы

... и целевым использованием этих средств; 4) разрабатывают государственные минимальные социальные стандарты, устанавливают социальные нормы; 5) оказывают методическую помощь органам местного самоуправления в работе по формированию и исполнению местных бюджетов; 6) осуществляют контроль за соблюдением органами местного самоуправления налогового и бюджетного законодательства Российской Федерации и ...

... – технической базы государственных органов было предусмотрено 150 тыс. тенге, при этом приобретен 1 комплект компьютерной техники. Топливно-энергетический комплекс и недропользование – использование запланированных ассигнований за счет средств местного бюджета в 2007 году составило 3000 тыс. тенге при плане 3000 тыс. тенге или 100%.Произведена реконструкция тепловых трасс к котельным №1,2,4, ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... за органами власти регионов и стабильный рост расходов из их бюджетов привели в середине 90-х 2 Анализ формирования и исполнения регионального бюджета Республики Татарстан 2.1 Налоговые доходы бюджета Республики Татарстан Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, ...

0 комментариев