Бюджетное устройство, принципы построения бюджетной системе

Межбюджетные отношения между субъектами: федеральных, региональных и местных уровней

Местный бюджет в системе бюджетного устройства Российской Федерации

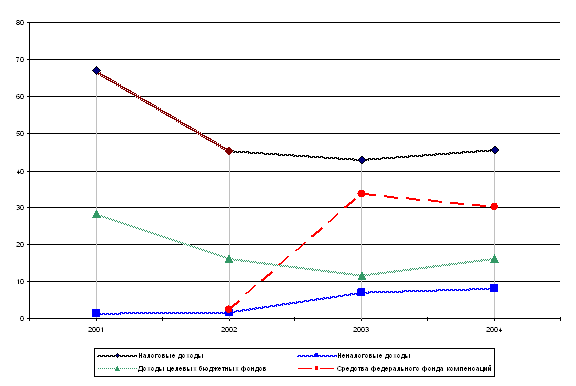

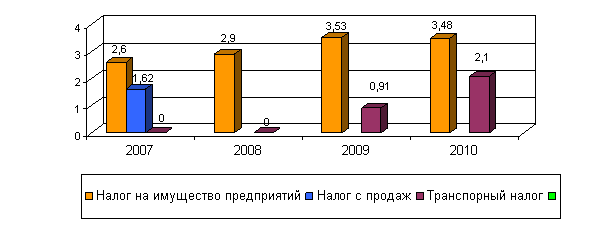

Анализ доходной части бюджета

Налоговые доходы местного бюджета

Неналоговые доходы

Безвозмездные перечисления

Анализ расходной части местного бюджета

Особенность формирования бюджетов сельских поселений

Устойчивость местного бюджета

Оценка бюджетной деятельности

Совершенствование бюджетных и межбюджетных отношений

Навигация

Местный бюджет в системе бюджетного устройства Российской Федерации

Анализ формирования и исполнения местного бюджета

122142

знака

22

таблицы

28

изображений

1.3 Местный бюджет в системе бюджетного устройства Российской Федерации

Местные бюджеты составляют третий уровень бюджетной системы Российской Федерации. Статья 14 Бюджетного кодекса РФ определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации (от 6 октября 2003 го. № 131-ФЗ) определяет сферу собственных полномочий местных органов власти, а также принципы их финансового обеспечения [5].

В Федеральном законе в качестве принципа территориальной организации местного самоуправления закреплена двухуровневая модель организации местной власти, включающая в себя два типа муниципальных образований: муниципальное поселений и муниципальный район с закреплением за каждым уровнем присущих им полномочий по решению вопросов местного значения, а также переданных отдельных государственных полномочий (рис. 1.5.). Эта модель предусматривает механизм распределения полномочий и ресурсов между уровнями местной власти, допускающие возможность их передачи с одного уровня на другой.

Такая передача происходит, в зависимости от конкретных обстоятельств, либо в индивидуальном порядке (от муниципального района - к отдельному муниципальному поселению или в обратном направлении).

Первый уровень

Второй уровень

* 1, 2, 3, 4 – муниципальные поселения

Рис. 1.5. Схема двухуровневой модели организации местной власти

Кроме того, на базе крупных городов создается третий тип муниципальных образований – городской округ, сочетающийся в себе признаки поселения, так и муниципального района. Заложенная в законе система межбюджетных отношений между субъектами Российской Федерации и муниципальными образованиями зеркально отражает межбюджетные отношения между Российской Федерацией и ее субъектами и позволяет создать стабильные долговременные условия формирования местных бюджетов [21].

Вопросы местного значения, находящиеся в ведении органов местного самоуправления (полномочия органов местного самоуправления), можно условно разделить на пять основных групп:

1) Организация местного самоуправления на соответствующей территории и его правовое закрепление в уставе и иных нормативных правовых актах муниципального образования – принятие и изменение уставов муниципальных образований, установление норм, обязательных к исполнению на территории муниципального образования, том числе ведение налогов, регулирование социально- экономического развития муниципального образования, установление порядка природопользования и т.д.

2) Владение, пользование и распоряжение муниципальной собственностью, обеспечение социально- экономического развития муниципального образования – от имени населения органы муниципального образования осуществляют права собственника в отношении: средств местного бюджета, муниципальных внебюджетных фондов, имущества органов местного самоуправления, муниципальных земель и других природных ресурсов, находящихся в муниципальной собственности.

3) Организация, содержание и развитие муниципальных служб, предприятий и организаций, связанных с обеспечением жизнедеятельности населения муниципальных образований в различных сферах местной жизни, создание условий для удовлетворения потребностей населения в различного рода услугах.

4) Осуществление международных связей, направленных на решение вопросов местного значения в пределах своей компетенции.

5) Осуществления контроля за соблюдением нормативных правовых актов, действующих на территории муниципального образования, за деятельностью органов и должностных лиц местного самоуправления – организация и осуществление контроля представительного органа местного самоуправления за деятельностью исполнительно-распорядительных органов и должностных лиц, внутренний контроль в исполнительно-распорядительной сфере.

К ведению органов местного самоуправления относятся: вопросы организации жилищно-коммунального хозяйства, транспортного обслуживания населения, обеспечение материально-технических условий дошкольного и школьного образования, благоустройства территории, ряд других вопросов. Исполнение этих функций закрепляются отдельными статьями закона за каждым из уровней местной власти.

Экономическую основу местного самоуправления составляют находящиеся в муниципальной собственности имущество, средства местных бюджетов, а также имущественные права муниципальных образований.

Каждое муниципальное образование имеет собственный бюджет (местный бюджет). Бюджет муниципального района и свод городских и сельских поселений, входящих в состав муниципального района, составляют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов. Порядок разработки, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих городских и сельских поселений самостоятельно.

Органы местного самоуправления обеспечивают сбалансированность местных бюджетов и соблюдение установленных федеральными законами требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размерами дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований.

Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляется органами местного самоуправления самостоятельно, с соблюдением требованием, установленных Бюджетным кодексом РФ и настоящим Федеральным законом, а также принимаемыми в соответствии с ними законами субъектов Российской Федерации [19].

Органы местного самоуправления в порядке, установленном федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, представляют в федеральные органы государственной власти и (или) в органы государственной власти субъектов Федерации отчеты об исполнении местных бюджетов. Органы местного самоуправления осуществляют следующие бюджетные полномочия:

- установление порядка составления и рассмотрения проекта местного бюджета, утверждения и исполнения местного бюджета, осуществления контроля за его исполнением и утверждения отчета об исполнении местного бюджета;

- составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета;

- установление и исполнение расходных обязательств муниципального образования;

- определение порядка предоставления межбюджетных трансфертов из местных бюджетов;

- осуществление муниципальных заимствований, управление муниципальным долгом;

- детализация объектов бюджетной классификации Российской Федерации в части, относящейся к соответствующему местному бюджету;

- в случае и порядке, предусмотренных Бюджетным кодексом РФ и иными федеральными законами, установление ответственности за нарушение нормативных правовых актов органов местного самоуправления по вопросам регулирования бюджетных правоотношений;

- установление в соответствии с федеральными законами и законами субъектов Федерации нормативов отчислений в бюджеты поселений от федеральных, региональных и местных налогов и сборов, подлежащие зачислению в соответствии с Кодексом в бюджеты муниципальных районов;

- установление порядка и условий предоставления межбюджетных трансфертов из бюджета муниципального района бюджетам сельских поселений;

- определение целей и порядка предоставления субвенций из бюджета поселений в бюджеты муниципальных районов;

- составление отчета об исполнении консолидированного бюджета муниципального района.

В местных бюджетах раздельно предусматриваются доходы, направляемые на исполнение полномочий органов местного самоуправления по решению вопросов местного значения, и субвенции, полученные на обеспечение осуществления органами местного самоуправления отдельных государственных полномочий, а также осуществляемые за счет их соответствующие расходы местных бюджетов.

Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений подлежат официальному опубликованию (обнародованию). Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомления с указанными документами и сведениями в случае отсутствия возможного их опубликования. По проекту бюджета муниципального образования и годовому отчету о его исполнении проводятся публичные слушания [23].

Развитие местного самоуправления практически связано с решением вопросов местного значения, организацией территориального управления и социально-экономического развития сообществ. К предметам ведения местного самоуправления относится комплексное социально-экономическое развитие муниципального образования, принятие планов и программ развития муниципального образования, утверждение отчетов об их исполнении. Новый закон, вступивший в силу 1 января 2006 года, закрепляет за органами местного самоуправления данные полномочия.

Развитие муниципального образования осуществляется главным образом за счет такого источника финансирования как местный бюджет. Однако в настоящее время, когда социально-экономическое положение многих российских городов оставляет желать лучшего, все чаще возникает вопрос о привлечении дополнительных финансовых ресурсов в экономику муниципальных образований. Бюджет развития призван аккумулировать инвестиционные средства, в целях поддержания процессов социально-экономического развития. Главная цель бюджета развития – корректирующие воздействие на структуру реального сектора экономики муниципального образования.

Бюджет муниципального образования и бюджета развития – разные по своей сущности и целевой направленности. Бюджет, как таковой, всегда содержит в своих функциональных разделах капитальные расходы инвестиционной и инновационной направленности. Поэтому бюджет развития должен быть самостоятельным. Стратегическая система управления муниципальными финансовыми потоками призвана обеспечить стабильное развитие муниципального образования и усилить экономическую самостоятельность. На сегодняшний день одной из проблем муниципального образования является отсутствие целостной методики управления имеющимися в их распоряжении финансовыми ресурсами, обеспечивающей достижение стратегических задач и непосредственное выполнение функций, возложенных на них законом «Об общих принципах организации местного самоуправления в РФ».

На данный момент система составления бюджета развития работает по принципу – доходы определяют расходы. Если снижается доходная часть, то урезаются, прежде всего, отдельные статьи финансирования программ развития. Бюджет развития – сбалансированная совокупность заемных средств, выделяемых из бюджета муниципального образования на инвестиционные цели. Необходимо разделение текущих и капитальных расходов бюджета, выделив из них средства бюджета развития, с последующим его утверждения самостоятельного бюджета, имеющего отличные от бюджета текущих расходов источники поступления и направления расходования средств. Бюджет текущих расходов обязательно должен быть сбалансирован налоговыми и неналоговыми доходами (рис. 1.6.).

|  |

![]()

=

=

доходы местного бюджета текущие расходы

* 1 – расходы за коммунальные услуги;

2 – расходы на заработную плату;

3 – расходы за услуги связи;

4 – прочие расходы.

Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА

Похожие работы

... и целевым использованием этих средств; 4) разрабатывают государственные минимальные социальные стандарты, устанавливают социальные нормы; 5) оказывают методическую помощь органам местного самоуправления в работе по формированию и исполнению местных бюджетов; 6) осуществляют контроль за соблюдением органами местного самоуправления налогового и бюджетного законодательства Российской Федерации и ...

... – технической базы государственных органов было предусмотрено 150 тыс. тенге, при этом приобретен 1 комплект компьютерной техники. Топливно-энергетический комплекс и недропользование – использование запланированных ассигнований за счет средств местного бюджета в 2007 году составило 3000 тыс. тенге при плане 3000 тыс. тенге или 100%.Произведена реконструкция тепловых трасс к котельным №1,2,4, ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... за органами власти регионов и стабильный рост расходов из их бюджетов привели в середине 90-х 2 Анализ формирования и исполнения регионального бюджета Республики Татарстан 2.1 Налоговые доходы бюджета Республики Татарстан Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, ...

0 комментариев