Бюджетное устройство, принципы построения бюджетной системе

Межбюджетные отношения между субъектами: федеральных, региональных и местных уровней

Местный бюджет в системе бюджетного устройства Российской Федерации

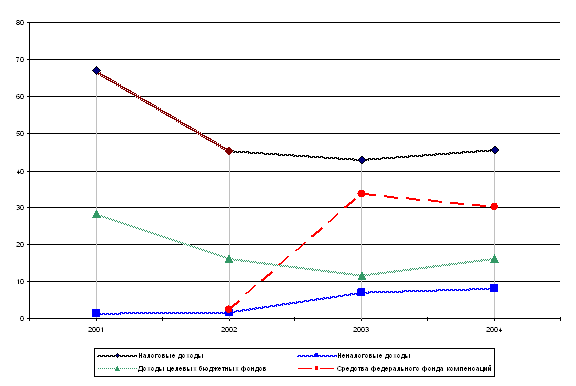

Анализ доходной части бюджета

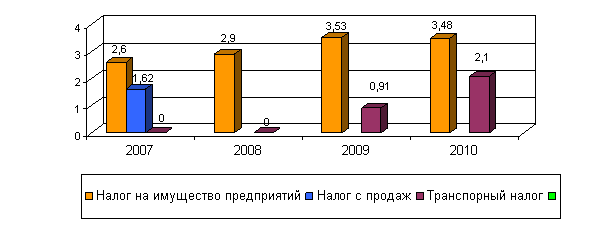

Налоговые доходы местного бюджета

Неналоговые доходы

Безвозмездные перечисления

Анализ расходной части местного бюджета

Особенность формирования бюджетов сельских поселений

Устойчивость местного бюджета

Оценка бюджетной деятельности

Совершенствование бюджетных и межбюджетных отношений

Навигация

Межбюджетные отношения между субъектами: федеральных, региональных и местных уровней

Анализ формирования и исполнения местного бюджета

122142

знака

22

таблицы

28

изображений

1.2 Межбюджетные отношения между субъектами: федеральных, региональных и местных уровней

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. Система межбюджетных отношений включает не только отношения между Российской Федерацией и её субъектами, но и внутри субъекта РФ – между региональными органами власти и органами местного самоуправления. Общие принципы организации межбюджетных взаимоотношений в субъектах РФ определены в Законе РФ от 25 сентября 1997 г. № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации» [4].

Несмотря на проведенные в 1990-х гг. реформы, сложившаяся в Росси система межбюджетных отношений не отвечает основополагающим принципам бюджетного федерализма и стратегии развития страны на долгосрочную перспективу.

Региональные и особенно местные бюджеты перегружены обязательствами, возложенными на них федеральным законодательством, без предоставления источников финансирования. Основная часть расходов региональных и местных бюджетов, включая заработную плату в бюджетной сфере, а также содержание сети бюджетных учреждений, регламентируется централизованно установленными нормами. Более 90% налоговых доходов территориальных бюджетов формируется за счет отчислений от федеральных налогов [28].

Региональные и местные бюджеты остаются недостаточно прозрачными, отсутствует целостная система мониторинга состояния и качества управления общественными финансами. В настоящее время основная часть доходов территориальных бюджетов формируется за счет отчислений от федеральных налогов. Собственные налоги покрывают менее 15% расходных потребностей региональных и местных бюджетов [40].

Принцип расщепления налоговых поступлений обеспечивает выравнивание вертикальных дисбалансов и позволяет сократить дотационность нижестоящих бюджетов.

Система финансовой помощи бюджетам других уровней должна быть направлена на выравнивание бюджетной обеспеченности регионов при одновременном создании стимулов для проведения на региональном уровне налогово-бюджетной политики и повышении эффективности бюджетных расходов. Исходя из этого она должна соответствовать следующим основным требованиям:

- разделение финансовой помощи в зависимости от поставленных целей;

- распределение финансовой помощи должно проводится по единой методике на основе прозрачных формул с проверяемыми расчетами;

- в расчетах обеспеченности не должны использоваться отчетные данные о фактически произведенных расходах и фактически поступивших налоговых доходах.

Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Сложившаяся в регионах система межбюджетных отношений не в полной мере соответствует принципам федерального устройства Российской федерации и требованиям рыночной экономики. Ее основными недостатками являются:

- нечеткость и нерациональность разграничения полномочий между региональными и местными уровнями власти;

- несоответствие доходных источников возложенным на органы местного самоуправления расходам;

Межбюджетные отношения основываются на следующих принципах:

1. распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации;

2. разграничения (закрепления на постоянной основе и распределения по временным нормативам) регулирующих доходов по уровням бюджетной системы Российской Федерации;

3. равенства бюджетных прав субъектов Российской Федерации, равенства бюджетных прав муниципальных образований;

4. выравнивания уровней минимальной бюджетной обеспеченности субъектов Российской Федерации, муниципальных образований;

5. равенства всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской Федерации;

6. самостоятельность бюджетов всех уровней бюджетной системы Российской Федерации;

7. единство бюджетной системы;

8. сбалансированность интересов всех участников межбюджетных отношений бюджетной системы РФ [27].

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ и из бюджетов субъектов РФ — в местные бюджеты.

В основе процесса распределения расходов и доходов между звеньями бюджетной системы заложен принцип равенства бюджетов субъектов Российской Федерации во взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными бюджетами, который предполагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Для обеспечения расходов территориальных бюджетов (республик в составе Российской Федерации, краевых, областных, окружных, местных) они должны иметь соответствующие доходы.

Доходы бюджетов состоят из собственных и регулирующих.

Собственные доходы бюджетов — виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством Российской Федерации. Это налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством Российской Федерации, и неналоговые доходы, определенные нормативными актами, а также безвозмездные перечисления.

Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные и местные органы власти функций, экономического и социального развития территорий, сбалансированности территориальных бюджетов им из бюджетов вышестоящего уровня в порядке бюджетного регулирования передаются регулирующие доходы.

Регулирующие доходы бюджетов — это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на три года) по разным видам таких доходов [13].

В соответствии со ст. 48 Бюджетного кодекса РФ нормативы отчислений определяются законом о бюджете того уровня бюджетной системы Российской Федерации, который передает регулирующие доходы [1].

К регулирующим доходам территориальных бюджетов относятся также трансферты — средства, поступающие из федерального и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленным Правительством Российской Федерации методике и формуле.

Кроме отчислений от федеральных и региональных налогов, средств, поступающих из фондов финансовой поддержки для сбалансирования территориальных бюджетов, оказание финансовой помощи из бюджета субъекта может быть осуществлена в следующих формах: дотации, субвенции и субсидии.

Дотация — это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенция — это средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах для осуществления целевых расходов.

В соответствии со ст. 78 Бюджетного кодекса в случае нецелевого использования субвенций и субсидий и нарушения сроков их использования сумма их может быть востребована органами власти, выдавшим эти средства.

Субсидия — это бюджетные средства, передаваемые бюджету другого уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов [1].

Нужно отметить, что дотация, субвенция и субсидия как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны. Эти источники бюджетов лишены стимулирующих свойств, они создают у местных администраций иждивенческое настроение. Такая практика передачи средств не способствует развитию хозяйственной инициативы местных администраций, снижает их воздействие на экономические процессы на территории и уменьшает на этой основе возможности перевыполнения доходной части их бюджетов, ослабляет финансовый контроль.

Тем не менее, отмечая все негативные стороны дотаций, субвенций и субсидий, полностью исключить их как методы наделения территориальных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотации этих бюджетов и передаче им в больших размерах отчислений от неустойчивых источников доходов их положение может быть ухудшено. Это приведет к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. В целом это осложнит финансирование плановых мероприятий.

Поэтому не везде и не всегда следует стремиться к замене дотаций, субвенций и субсидий любыми средствами. Они необходимы в тех населенных пунктах, где в силу сложившихся условий и проводимой политики в области охраны окружающей среды, наличия исторических памятников и других причин, экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии обеспечить покрытие необходимых расходов. Примером могут служить города — исторические и архитектурные заповедники, научные центры и др. Субвенции же следует выдавать целевым назначением на определенные мероприятия, на осуществление которых на местах не хватает средств. Помимо отчислений от государственных доходов и налогов, трансфертов, дотаций, субсидий и субвенций, значительным источником формирования доходной базы территориальных бюджетов являются средства, полученные из других бюджетов. В порядке взаимных расчетов часть средств передается из вышестоящего бюджета в нижестоящий. Следует отметить, что при этом большая часть оседает в нижестоящих бюджетах.

В значительной степени этот вид доходов в последние десятилетия заменял прямую дотацию. Из всех регулирующих доходов этот источник наименее пригоден для обеспечения территориальных бюджетов финансовыми ресурсами. Если отчисления от государственных доходов и налогов, трансферты, дотации, субвенции и субсидии заранее планируются в доходах этих бюджетов, то средства, передаваемые им в процессе исполнения бюджета, ставят их в еще большую зависимость от вышестоящих бюджетов.

В течение финансового года органы законодательной и исполнительной власти, а также представительной власти местного самоуправления воздерживаются от принятия решений, которые приводят к увеличению расходов других уровней, за исключением случаев с чрезвычайными ситуациями и стихийными бедствиями.

Основой для расчета финансовой помощи территориальным бюджетам служат нормативы финансовых затрат на предоставление финансовых услуг и нормативы минимальной бюджетной обеспеченности, определяемые на основе единой методики с учетом социально-экономических, географических, климатических и других особенностей субъектов федерации.

Финансовая поддержка субъектов Федерации предоставляется в формах, установленных законодательством Российской Федерации. Финансовая поддержка имеет целью оказание финансовой помощи муниципальному бюджету из бюджета субъекта в связи с несбалансированностью местного бюджета (обычно это бюджеты с превышением расходов над доходами, т.е. дефицитом бюджета) (рис. 1.4.).

Из-за того, что налоговые поступления не могут обеспечить все расходы местных бюджетов, бюджеты более высокого уровня оказывают финансовую помощь бюджетам более низкого уровня. И чем более зависят бюджеты от такой финансовой поддержки, тем больше проблем возникает в межбюджетных отношениях. Финансовая помощь в любой форме подлежит учету в доходах того бюджета, который является получателем этих средств.

Установлены особые условия и порядок предоставления текущих и целевых инвестиционных субвенций.

Текущие субвенции предоставляются для выравнивания условий финансирования муниципальных образований, покрытия дефицита нижестоящих бюджетов за счет средств бюджетов вышестоящего уровня. При этом приоритет отдается финансированию общегосударственных социальных

расходов, к которым относятся текущие расходы на социально-культурные мероприятия, содержание бюджетных организаций и социальную защиту населения.

Рис. 1.4. Структура межбюджетных отношений на уровне субъекта

Инвестиционные целевые субвенции предназначены для финансирования за счет средств бюджетов субъектов Федерации капитальных вложений на развитие социальной инфраструктуры, охрану окружающей среды, комплексное развитие территорий.

Объем распределения фонда из бюджета субъекта осуществляется на основе запросов органов муниципальных образований.

При предоставлении финансовой помощи местному бюджету уполномоченный орган государственной власти вправе провести ревизию этого бюджета – получателя финансовой помощи из областного бюджета.

Федеральные органы власти заинтересованы в том, чтобы общая стратегия развития бюджетной системы, разрабатываемая в центре была поддержана субъектами РФ. В этих целях федеральные власти формируют для субъектов РФ свои рекомендации по формированию межбюджетных отношений регионального уровня. Эти рекомендации могут быть оформлены в виде типовых моделей построения межбюджетных отношений. Эти рекомендации содержат подробный анализ современного состояния и нормативно-правовой базы межбюджетных отношений в субъектах РФ, принципы организации и основные подходы к регулированию данных отношений.

Рекомендуемая методика вертикального разграничения расходов и доходов и горизонтального перераспределения средств позволяет органам власти субъектов РФ выбирать конкретный способ распределения финансовой помощи в соответствии с особенностями и приоритетами экономической политики регионов.

Процесс распределения финансовой помощи между местными бюджетами включает насколько этапов.

1. Разграничение доходов консолидированного бюджета территории между региональным и местным уровнем.

2. Определение общего объема средств, предаваемых из территориального бюджета субъекта РФ в местные бюджеты.

3. Финансирование переданных на местный уровень государственных полномочий с помощью субвенций.

4. Выбор целей политики межбюджетного регулирования, проводимой субъектом РФ.

После выделения средств на осуществление переданных полномочий в отдельный бюджетный фонд органы государственной власти субъекта РФ должны сформулировать цели, на достижение которых будет направлена передача финансовых средств из регионального в местные бюджеты посредством межбюджетного регулирования и определить пути достижения этих целей. Основными целями межбюджетного регулирования могут быть:

- выравнивание бюджетной обеспеченности;

- стимулирование деятельности местных органов власти, направленной на мобилизацию доходов, поступающих в консолидированный бюджет субъекта РФ;

- проведение активной политики через передачу средств в рамках целевых программ. Например, 40% средств, передаваемых на местный уровень, могут быть предназначены для выравнивания бюджетных расходов, 30% для стимулирования и 30% для распределения средств в рамках целевых программ.

Похожие работы

... и целевым использованием этих средств; 4) разрабатывают государственные минимальные социальные стандарты, устанавливают социальные нормы; 5) оказывают методическую помощь органам местного самоуправления в работе по формированию и исполнению местных бюджетов; 6) осуществляют контроль за соблюдением органами местного самоуправления налогового и бюджетного законодательства Российской Федерации и ...

... – технической базы государственных органов было предусмотрено 150 тыс. тенге, при этом приобретен 1 комплект компьютерной техники. Топливно-энергетический комплекс и недропользование – использование запланированных ассигнований за счет средств местного бюджета в 2007 году составило 3000 тыс. тенге при плане 3000 тыс. тенге или 100%.Произведена реконструкция тепловых трасс к котельным №1,2,4, ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... за органами власти регионов и стабильный рост расходов из их бюджетов привели в середине 90-х 2 Анализ формирования и исполнения регионального бюджета Республики Татарстан 2.1 Налоговые доходы бюджета Республики Татарстан Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, ...

0 комментариев