Характеристика предприятия объекта ООО "Техсервис" и постановка задачи исследования

Организационная структура предприятия

Постановка задачи исследования

Построение модели организации технологических операций

Просмотр сетевого графика ведётся от его начального события к конечному;

Расчет сетевого графика для производства телеги

Анализ и оптимизация сетевого графика

Место прогнозирования в системе подготовки и принятия решений

Статистические методы прогнозирования

Методы прогнозирования временных рядов

Определение вида прогнозной модели. Линеаризация тренда

Обработка временных рядов методом наименьших квадратов

Прогнозирование временных рядов с использованием метода авторегрессии

Информационно – управляющая система

Двойную передачу с последующим сравнением двух вариантов принятой информации;

Организационное обеспечение

Навигация

Обработка временных рядов методом наименьших квадратов

Оптимизация работы предприятия ООО "Техсервис" по критерию прибыли за счет инноваций технологии и экономии ресурсов

182843

знака

25

таблиц

24

изображения

2.2.9 Обработка временных рядов методом наименьших квадратов

Сущность метода наименьших квадратов (МНК) заключается в минимизации суммы квадратов случайных отклонений ![]() , фактических значений временного ряда от тренда f(t):

, фактических значений временного ряда от тренда f(t):

(2.15)

(2.15)

Минимизируется сумма квадратов отклонений, а не самих отклонений по той причине, что эти отклонения могут иметь как положительное, так и отрицательное значения и при суммировании взаимно погашаются. Отсюда название метода.

МНК дает наиболее точные результаты в случае, когда f(t) имеет линейный вид. Однако на практике этим методом пользуются и при определении параметров функций, описываемых параболической и гиперболической зависимостями; погрешность МНК в этом случае для практических целей не существенна. Рассмотрим МНК для определения параметров следующих зависимостей:

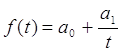

f(t)= a0 + a1t - линейная зависимость;

f(t)= a0 + a1t + a2t2 – парабола;

- гипербола.

- гипербола.

Для линейной зависимости условие (2.15) запишется в виде

(2.16)

(2.16)

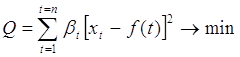

Для краткости обозначим сумму ![]() через Q.

через Q.

Тогда задача определения тренда формулируется так: найти такие значения коэффициентов а0 и а1, чтобы Q = min Q.

Необходимым условием осуществления минимума функции является равенство нулю частных производных этой функции по параметрам а0 и а1:

![]()

![]()

После преобразования получим систему так называемых нормальных уравнений:

Решив эту систему относительно а0 и а1, получим параметры функции f(t)= a0 + a1t.

2.2.10 Обработка временных рядов методом наименьших квадратов с весами

Экстраполяция выполненной с помощью МНК тенденции изменений показателя на прогнозный период предполагает, что вес наблюдения (уровни временного ряда) равнозначны для прогноза. Однако информация об изменении показателя в период времени, непосредственно примыкающий к моменту прогноза, "ценнее" для прогнозирования, чем в более удаленный. Но и более удаленные от момента прогноза наблюдения временною ряда также несут значительную информацию о процессе, поэтому пренебрегать этими наблюдениями при расчете прогноза не следует.

Для учета различной "ценности", или, как это принято в терминологии прогнозирования и информатики, "веса" информации в различные моменты времени применяют метод наименьших квадратов с весами (МНКВ) и метод экспоненциального сглаживания.

Рассмотрим метод наименьших квадратов с весами.

Суть метода заключается в том, что каждому отклонению ![]() , придается вес βt<1, причем веса возрастают для точек, находящихся ближе к моменту прогнозирования. Следовательно, чем дальше наблюдение (уровень) стоит от момента прогноза, тем меньший вес оно имеет, тем меньшее влияние оказывает на формирование уровня прогнозного значения показателя.

, придается вес βt<1, причем веса возрастают для точек, находящихся ближе к моменту прогнозирования. Следовательно, чем дальше наблюдение (уровень) стоит от момента прогноза, тем меньший вес оно имеет, тем меньшее влияние оказывает на формирование уровня прогнозного значения показателя.

Для определения веса βt, удобно использовать выражение

βt = λn-(t-1) (2.17)

где λ — некоторое число, меньшее единицы;

п — число наблюдений.

Чем меньше величина λ, тем меньше ранние наблюдения влияют на прогноз.

Условие (2.17) для МНКВ запишется в виде

Система нормальных уравнений для МНКВ имеет вид

2.2.11 Прогнозирование временных рядов методом экспоненциального сглаживания

Идея метода заключается в том, что временной ряд сглаживается с помощью взвешенной скользящей средней, веса которой подчиняются экспоненциальному закону, причем чем дальше от момента прогноза отстоит точка ряда, тем меньшее участие принимает она в формировании прогнозного значения.

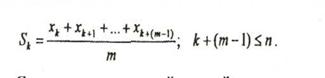

В общем виде скользящая средняя St временного ряда по т наблюдениям при длине ряда п определяется по формуле

(2.18)

(2.18)

С помощью скользящей средней можно прогнозировать временные ряды, однако на практике этот метод используется редко из-за грубых результатов.

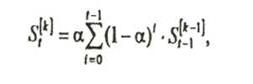

Прогноз временных рядов методом экспоненциального сглаживания (в дальнейшем ЭС) основывается на вычислении экспоненциальной средней k-гo порядка для ряда хі:

(2.19)

(2.19)

где ![]() — экспоненциальная средняя k-го порядка для t-го наблюдения временного ряда;

— экспоненциальная средняя k-го порядка для t-го наблюдения временного ряда;

![]() — экспоненциальная средняя [k-1]-го порядка для [t-1]-го наблюдения временного ряда;

— экспоненциальная средняя [k-1]-го порядка для [t-1]-го наблюдения временного ряда;

k — порядок средней, характеризующий уровень ряда в зависимости от степени прогнозирующего полинома;

t — точка ряда, для которой вычисляется средняя;

i-номера точек, для которых вычисляется средняя, ![]() ;

;

α — параметр сглаживания.

Экспоненциальная средняя ![]() для t-й точки временного ряда равняется некоторой доле экспоненциальной средней

для t-й точки временного ряда равняется некоторой доле экспоненциальной средней ![]() [k-1]-го порядка для предыдущей точки временного ряда.

[k-1]-го порядка для предыдущей точки временного ряда.

Эта доля определяется коэффициентом α, называемым параметром сглаживания.

Физический смысл параметра α заключается в том, что он показывает вес t-го наблюдения в прогнозе.

Для рядов, описываемых линейной зависимостью, вычисляются дне экспоненциальные средние: первого и второго порядков: ![]() и

и ![]() ; для рядов, описываемых квадратичной зависимостью, вычисляются три средние: первого, второго и третьего порядков:

; для рядов, описываемых квадратичной зависимостью, вычисляются три средние: первого, второго и третьего порядков: ![]() ,

, ![]() ,

, ![]() . Вообще для ряда

. Вообще для ряда ![]()

порядок k изменяется в пределах от 1 до n+1.

Экспоненциальную среднюю первого порядка ![]() вычисляют по формуле

вычисляют по формуле

(2.20)

(2.20)

В практических вычислениях вместо формул (2.19) и (2.20) удобно использовать рекуррентное соотношение

![]() (2.21)

(2.21)

Экспоненциальная средняя ![]() равняется сумме долей экспоненциальных средних

равняется сумме долей экспоненциальных средних ![]() и

и ![]() . Величина этих долей определяется параметром сглаживания α.

. Величина этих долей определяется параметром сглаживания α.

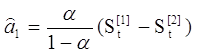

Для прогноза методом ЭС необходимо коэффициенты уравнения тренда, например коэффициенты ад и а} для линейного тренда хt=а0+а1t, выразить через экспоненциальные средние по следующим формулам:

![]()

Тогда величина прогноза ряда хt=а0+а1t для точки t+τ,

![]() ,

,

где l — глубина прогноза, рассчитывается по формуле

![]() (2.22)

(2.22)

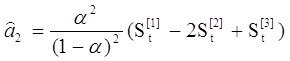

Для случая, когда тренд описывается квадратичном полиномом хt= a0 + a1t + 1/2a2t2, коэффициенты ![]() ,

, ![]() и

и![]() выражаются через экспоненциальные средние следующим образом:

выражаются через экспоненциальные средние следующим образом:

![]()

Прогнозные значения в этом случае рассчитываются по формуле

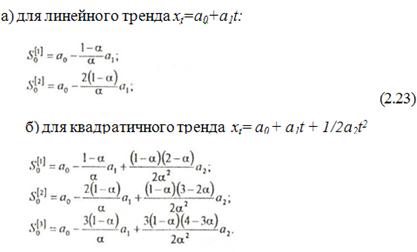

Для вычисления экспоненциальных средних линейной и квадратичной моделей необходимо задать значения параметра сглаживания α и так называемые начальные условия - ![]() ,

,![]() ,

,![]() , которые подставляются в рекуррентную формулу (7.33) при вычислении

, которые подставляются в рекуррентную формулу (7.33) при вычислении ![]() ,

, ![]() ,

,![]() для t = 1.

для t = 1.

Параметр α подсчитывается приближенно по формуле

![]() ,

,

где т — число наблюдений, входящих в интервал сглаживания.

Начальные условия подсчитываются по формулам:

В этих формулах коэффициенты а0, а1 и а2 вычисляются методом наименьших квадратов.

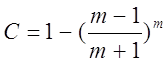

Суммарный вес С последних т наблюдений при α, определяемой по (2.22), вычисляется по формуле

(2.24)

(2.24)

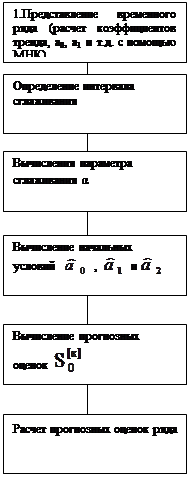

В общем виде последовательность расчетов при прогнозировании методом ЭС можно изобразим, в виде блок-схемы, представленной на рис. 2.10.

Рис. 2.10. Схема расчета прогноза методом экспоненциального сглаживания

0 комментариев