Характеристика предприятия объекта ООО "Техсервис" и постановка задачи исследования

Организационная структура предприятия

Постановка задачи исследования

Построение модели организации технологических операций

Просмотр сетевого графика ведётся от его начального события к конечному;

Расчет сетевого графика для производства телеги

Анализ и оптимизация сетевого графика

Место прогнозирования в системе подготовки и принятия решений

Статистические методы прогнозирования

Методы прогнозирования временных рядов

Определение вида прогнозной модели. Линеаризация тренда

Обработка временных рядов методом наименьших квадратов

Прогнозирование временных рядов с использованием метода авторегрессии

Информационно – управляющая система

Двойную передачу с последующим сравнением двух вариантов принятой информации;

Организационное обеспечение

Навигация

Анализ и оптимизация сетевого графика

Оптимизация работы предприятия ООО "Техсервис" по критерию прибыли за счет инноваций технологии и экономии ресурсов

182843

знака

25

таблиц

24

изображения

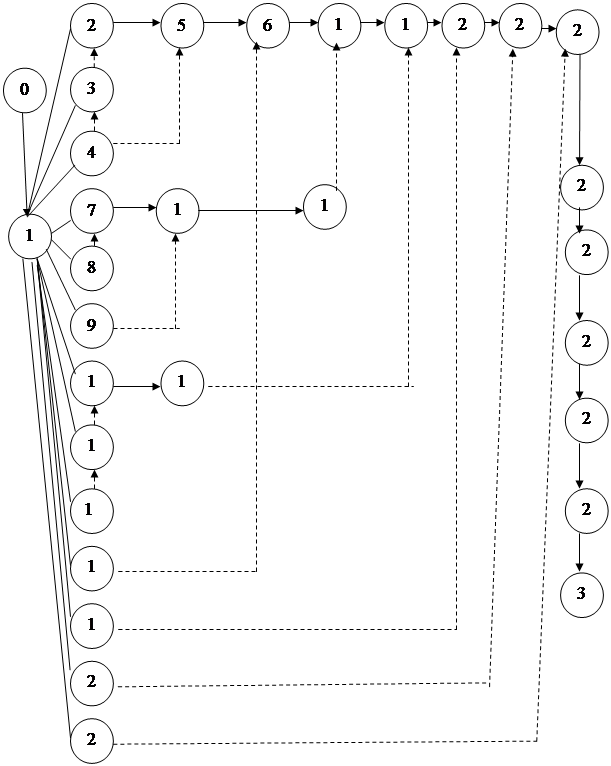

2.1.2 Анализ и оптимизация сетевого графика

Проведем анализ сетевого графика на основе рассчитанных выше временных характеристик.

Прежде всего, необходимо проверить не превышает ли длина критического пути продолжительности заданного директивного срока. Если это так, то необходимо принять меры по уплотнению графика работ. В рассматриваемом случае директивный срок выполнения ![]() = 1200 минут, а продолжительность критического пути

= 1200 минут, а продолжительность критического пути ![]() = 1374 минут, т.е. превышает директивного срока.

= 1374 минут, т.е. превышает директивного срока.

рис. 2.4 – сетевой график производства телеги

По данным видно, что сетевой график требует оптимизации для уменьшения срока изготовления телеги.В процесс изготовления телеги входит такая операция, как фрезеровка отверстий, на которую и требуется больше всего времени.

Краткое описание процесса фрезеровки отверстий:

Берется заготовка полки ТМ 201.01.03 в количестве 3 шт., каждая устанавливается в специальное приспособление, фиксируется и производится фрезеровка отверстий с помощью токарно-фрезерного станка. Норма времени изготовленияна 2-х полок (16 отверстий) составляет 1 нормо/час.

Так как фрезеровка отверстий – это длительный процесс, было предложено этот процесс перевести на более удобный и экономичный по времени. Процесс штамповки рубит сразу 8 отверстий на механическом прессе, который уже является имуществом предприятия. Заготовка вставляется в приспособление и одновременно производится вырубка 8 отверстий (1 полка). Норма времени 1 полки – 10 минут. Поэтому в процесс производства и сборки телеги было внедрено специальное приспособление – оснастку, которая уменьшит по срокам изготовление полок в 3 раза.

Таким образом, не меняя последовательность и процесс производства и сборки телеги критический путь стал составлять Т = 1374 – 720 + ( 720 * 1/3) = 1134 минуты, что уже является менее директивного срока.

2.1.3 Экономическая часть

Величину затрат на НИР определим на основе метода калькуляции.

Договорная цена разработки определяется как сумма стоимости темы и прибыли, и считается по следующим статьям калькуляции:

- основные материалы, покупные изделия;

- основная заработная плата производственного персонала;

- дополнительная заработная плата;

- отчисления на социальные нужды;

- оплата работ, выполняемые сторонними организациями;

- накладные расходы.

Расчет металлоемкости на 1 телегу, исходя из следующих данных:

- Лист Б-О-ПН-2,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75 за 1 кг составляет 22,25 грн.

- Лист Б-О-ПН-3,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75 за 1 кг составляет 22,2 грн.

- Лист Б-О-ПН-5,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75 за 1 кг составляет 21 грн.

- Труба 40х60х1,5/12Х18Н10Т ГОСТ 9941-81 за 1 кг – 22,6 грн.

Расчет металлоемкости производится по массе изделия. В таблице 2.3 указана масса каждого изделия и также стоимость этого изделия.

Таблица 2.3

Расчет металлоемкости телеги

| Наименование | Масса, кг | Цена за 1 кг | Стоимость, грн. |

| Полка | 17,70 | 22,25 | 393,83 |

| Заглушка | 0,60 | 22,25 | 13,35 |

| Поперечина | 8,23 | 22,25 | 183,12 |

| Косынка | 6,00 | 21,00 | 126,00 |

| Стенка | 0,17 | 22,25 | 3,78 |

| Балка | 7,47 | 22,20 | 165,83 |

| Кронштейн | 4,13 | 22,20 | 91,77 |

| Шайба | 0,26 | 22,20 | 5,77 |

| Стойка | 8,09 | 22,60 | 182,80 |

| Боковина | 7,44 | 22,60 | 168,04 |

| Итого: | 1334,29 | ||

При расчете себестоимости выпускаемой продукции, учитываются следующие статьи расходов:

- покупка сырья (в данном случае – это металл);

- покупные изделия;

- заработная плата основных рабочих, которая рассчитывается за каждый отработанный час в размере 5,50 грн;

- заработная плата вспомогательных рабочих, которая составляет 15 % от заработной платы основных рабочих;

- накладные расходы – начисления на заработную плату, аренда, коммунальные услуги, транспорт и т.д. – 217 % от заработной платы основных рабочих (устанавливается размер накладных отчислений на каждом предприятии по-разному);

- электроэнергия.

В таблице 2.4 приведена изначальная себестоимость продукции (телеги) до каких - либо изменений.

Таблица 2.4

Первоначальная себестоимость телеги

| Материалы: | Кол-во, шт. | Цена, грн. | Стоимость, грн | |

| Металл 45 кг | 1334,29 | |||

| Сварочные материалы | ||||

| (аргон, вольфрам, сварочная проволока) | 40,00 | |||

| Покупные изделия: | ||||

| Колеса | 6 | 15 | 90,00 | |

| Винт н/ж | 6 | 1,5 | 9,00 | |

| Гайка | 6 | 1,2 | 7,20 | |

| Всего материалов: | 1480,49 | |||

| Зарплата основных рабочих | 20 | 5,5 | 110,00 | |

| Зарплата вспомогательных рабочих | 16,50 | |||

| Электроэнергия | 3,00 | |||

| Накладные расходы ( аренда, начисления | 238,70 | |||

| на з/плату, коммунальные услуги и т.д.) | ||||

| Итого: | 1848,69 | |||

| Прибыль для предприятия 30% | 554,61 | |||

| Цена изделия | 2403,30 | |||

| НДС 20% | 480,66 | |||

| Отпускная цена | 2883,96 | |||

Технологические мероприятия

Конструкторами предприятия были проведены исследования, которые показали, что можно уменьшить металлоемкость выпускаемой продукции, что уменьшит себестоимость телеги, а также ее вес.

К этим изделиям относятся:

- Полка ТМ.201.01.03 – 24 шт. – Лист Б-О-ПН-2,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75;

- Заглушка ТМ.201.01.09 – 2 шт. - Лист Б-О-ПН-2,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75;

- Стенка ТМ.200.10.06 – 4 шт. - Лист Б-О-ПН-2,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75;

- Косынка ТМ.201.01.12-05 – 6 шт. - Лист Б-О-ПН-5,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75;

- Поперечина ТМ.201.01.06 – 2 шт. - Лист Б-О-ПН-2,0 ГОСТ 19903-74/12Х18Н10Т ГОСТ 5582-75;

Для полки, стенки и заглушки будут теперь использоваться листы нержавеющей стали толщиной 1,5 мм, для косынки – листы нержавеющей стали толщиной 3 мм и для поперечины будет использоваться труба толщиной 1,5 мм. Этим уменьшается вес изделий, снижается себестоимость готового изделия и, как результат, увеличивается прибыль предприятия, так как отпускную цену предприятие оставляет прежнюю.

В таблице 2.5 приведен расчет металлоемкости с измененными параметрами.

Таблица 2.5

Расчет металлоемкости с измененными параметрами

| Наименование | Масса, кг | Цена за 1 кг | Стоимость, грн. |

| Полка | 13,30 | 22,60 | 300,58 |

| Заглушка | 0,50 | 22,60 | 11,30 |

| Поперечина | 5,60 | 22,60 | 126,56 |

| Косынка | 3,60 | 22,60 | 81,36 |

| Стенка | 0,15 | 22,60 | 3,39 |

| Балка | 7,47 | 22,20 | 165,83 |

| Кронштейн | 4,13 | 22,20 | 91,77 |

| Шайба | 0,26 | 22,20 | 5,77 |

| Стойка | 8,09 | 22,60 | 182,80 |

| Боковина | 7,44 | 22,60 | 168,04 |

| Итого: | 1137,41 | ||

Расход металлоемкости стал меньше на 196, 90 грн. на 1 телегу. Если учитывать, что в месяц предприятие "Техсервис" изготавливает 30 телег, то получается экономия ресурсов на 5906, 55 грн., что и будет составлять больший процент прибыли предприятия.

В таблице 2.6 представлен расчет себестоимости телеги со снижением металлоемкости.

Таблица 2.6

Калькуляция себестоимости со снижением металлоемкости

| Материалы: | Кол-во, шт. | Цена, грн. | Стоимость, грн | ||||||

| Металл 45 кг | 1137,41 |

| ||||||||

| Сварочные материалы |

| |||||||||

| (аргон, вольфрам, сварочная проволока) | 40,00 |

| ||||||||

| Покупные изделия: |

| |||||||||

| Колеса | 6 | 15 | 90,00 |

| ||||||

| Винт н/ж | 6 | 1,5 | 9,00 |

| ||||||

| Гайка | 6 | 1,2 | 7,20 |

| ||||||

| Всего материалов: | 1283,61 |

| ||||||||

| Зарплата основных рабочих | 20 | 5,5 | 110,00 | ||||||

| Зарплата вспомогательных рабочих | 16,50 | ||||||||

| Электроэнергия | 3,00 | ||||||||

| Накладные расходы | 238,70 | ||||||||

| Итого: | 1651,81 | ||||||||

| Прибыль для предприятия 45% | 751,49 | ||||||||

| Цена изделия | 2403,30 | ||||||||

| НДС 20% | 480,66 | ||||||||

| Отпускная цена | 2883,96 | ||||||||

Прибыль предприятия увеличилась на 15% за счет уменьшения металлоемкости телеги.

И, последнее мероприятия, как было сказано уже выше – это замена процесса фрезеровки отверстий на штамповку. Он эффективен как по продолжительности работ, так и по трудозатратам предприятия ООО "Техсервис".

Всего телега состоит из 24 полок. Если мы используем процесс фрезеровки, то фрезеровка всех отверстий у нас составляет 12 норма/часов, если в эксплуатацию мы внедрим специальную оснастку, то время вырубки отверстий у нас займет 4 часа, что в 3 раза быстрее, чем было ранее. Каждый норма/час оплачивается в размере 5,50 грн., то мы получаем:

o ранее 20 * 5,50 = 110 грн.

o сейчас 12 * 5,50 = 66 грн.

Экономия на 1 телеги - 44 грн. В среднем предприятие в месяц изготавливает 30 телег, 1320 грн. – экономия за счет изменения технологического процесса. Но в этом случае необходимо приобрести оснастку стоимостью 3000 грн. В таблице 2.7 приведен расчет себестоимости продукции, учитывая все изменения, которые были предложены.

Таблица 2.7

Себестоимость продукции с учетом всех приведенных изменений

| Материалы: | Кол-во, шт. | Цена, грн. | Стоимость, грн | ||

| Металл 45 кг | 1137,41 | ||||

| Сварочные материалы | |||||

| (аргон, вольфрам, сварочная проволока) | 40,00 | ||||

| Покупные изделия: | |||||

| Колеса | 6 | 15 | 90,00 | ||

| Винт н/ж | 6 | 1,5 | 9,00 | ||

| Гайка | 6 | 1,2 | 7,20 | ||

| Всего материалов: | 1283,61 | ||||

| Зарплата основных рабочих | 12 | 5,5 | 66,00 | ||

| Зарплата вспомогательных рабочих | 9,90 | ||||

| Электроэнергия | 3,00 | ||||

| Накладные расходы | 143,22 | ||||

| Итого: | 1505,73 | ||||

| Прибыль для предприятия 60% | 897,57 | ||||

| Цена изделия | 2403,30 | ||||

| НДС 20% | 480,66 | ||||

| Отпускная цена | 2883,96 | ||||

По данным таблицы видно, что прибыль предприятия была увеличена до 60%, что является хорошим показателем в процветании бизнеса в нашей стране. Поэтому приобретение оснастки, для вырубки отверстий не понесет за собой каких-либо убытков, а, наоборот, принесет только более высокую прибыль предприятию.

Прибыль в размере 60% - это высокий показатель, и, для увеличения спроса продажи телег было бы более целесообразно уменьшить отпускную стоимость телеги.

2.2 Анализ спроса и прогнозПроцесс управления предприятием представляет собой непрерывную разработку управленческих решений и применение их на практике. От эффективности разработки этих решений в значительной степени зависит успех дела. И прежде чем начинать какое-либо дело, необходимо определить цель своих действий. В процессе производства руководителям предприятия очень часто приходится сталкиваться с критическими проблемами, и от того, на сколько оптимально принятое решение, будет зависеть конечный финансовый результат деятельности предприятия.

Потребность в решении возникает только при наличии проблемы, которая в общем, виде характеризуется двумя состояниями– заданным (желаемым) и фактическим (прогнозируемым), и именно прогнозирование будет отправной точкой в процессе принятия управленческого решения. Рассогласование между этими состояниями предопределяет необходимость выработки– управленческого решения и контроля за его реализацией.

Цель данного раздела — изложить в систематизированном виде методы прогнозирования объема продаж, наиболее часто применяемые в экономической практике. Главное внимание в работе обращено на прикладное значение рассматриваемых методов, на экономическое истолкование и интерпретацию получаемых результатов, а не на объяснение математико-статистического аппарата, который подробно освещается в специальной литературе.

Чтобы прогнозирование было наиболее эффективным, цели должны быть конкретными и измеримыми. То есть для каждой цели должны существовать критерии, которые позволили бы оценить степень достижения цели. Без этих критериев не возможна реализация одной из основных функций управления– контроля. Исходя из этого, можно сделать вывод, что цель, степень достижения которой можно количественно измерить, будет всегда лучше цели, сформулированной лишь словесно (вербально).

Прогноз (от греч. prognosis) — вероятностное суждение о будущем на основе специальных исследовательских методов.

Экономический прогноз — система научных исследований о возможных направлениях будущего развита экономики и отдельных се сфер.

Прогнозирование — разработка прогнозов. В более узком толковании — специальные научные исследования конкретных перспектив развития какого-либо явления. Прогнозирование находится в тесной взаимосвязи с планированием, разработкой программ, проектированием, управлением, являясь в своей сущности одним из этапов системы планирования, которое, в свою очередь, является одной из функций управления.

В общественных науках выделяют этапы прогнозирования: краткосрочное — на 1 - 2 года, среднесрочное - на 5 - 10 лет, долгосрочное — на 15 - 20 лет и сверхдолгосрочное - на 50 - 100 лет.

0 комментариев