Характеристика предприятия объекта ООО "Техсервис" и постановка задачи исследования

Организационная структура предприятия

Постановка задачи исследования

Построение модели организации технологических операций

Просмотр сетевого графика ведётся от его начального события к конечному;

Расчет сетевого графика для производства телеги

Анализ и оптимизация сетевого графика

Место прогнозирования в системе подготовки и принятия решений

Статистические методы прогнозирования

Методы прогнозирования временных рядов

Определение вида прогнозной модели. Линеаризация тренда

Обработка временных рядов методом наименьших квадратов

Прогнозирование временных рядов с использованием метода авторегрессии

Информационно – управляющая система

Двойную передачу с последующим сравнением двух вариантов принятой информации;

Организационное обеспечение

Навигация

Организационная структура предприятия

Оптимизация работы предприятия ООО "Техсервис" по критерию прибыли за счет инноваций технологии и экономии ресурсов

182843

знака

25

таблиц

24

изображения

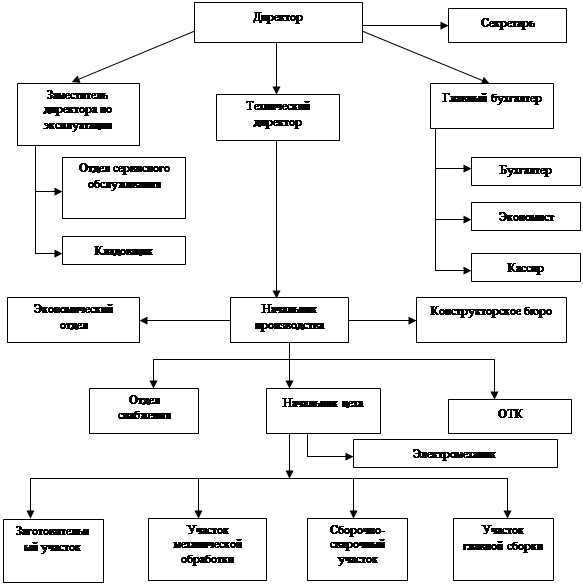

1.2 Организационная структура предприятия

Руководство предприятием осуществляет директор, назначаемый Собранием учредителей.

Структурно предприятие делится на администативно-управленческий персонал и производственный участок. К административно-управленческому персоналу относятся: технический директор, главный бухгалтер, бухгалтер-кассир, заместитель директора по эксплуатации, экономист, отдел менеджмента и секретарь.

Технический директор осуществляет координацию деятельности всех технических и производственных служб предприятия, контроль за обеспечением производства сырьем, поставками и материалами, необходимый инструмент, а также эксплуатацией и обновлением станочного парка.

Главный бухгалтер осуществляет расчеты с поставщиками, ведет бухгалтерский учет, проводит взаимодействия с налоговыми и другими контролирующими органами и фондами.

Заместитель директора по эксплуатации согласовывает планирование, размещение оборудования на объектах монтажа, перечень необходимых мероприятий (работ), проводимых заказчиком по подводу коммуникаций к месту эксплуатации, а также формированию бригад наладчиков для проведения монтажных и пуско-наладочных работ, гарантийного и послегарантийного обслуживания.

Сотрудники экономического отдела производят расчет себестоимости продукции производимой продукции с учетом норм расходов материалов и рабочего времени на каждую единицу реализуемой продукции, а также расчеты планируемой прибыли предприятия.

На производственном участке изготавливается коптильно-варочные установки. Производственная структура включает в себя следующие подразделения: производственные участки, складские помещения и отделы.

Характеристика участков:

1) Заготовительный участок - на этом участке производится рубка металла на ножницах кривошипных для резки листового металла типа ScTP 6,3х3150, трубы и сортовой прокат режут на ножовочном станке 8Б72, гибка металла осуществляется на механическом кантовочном прессе РКХА 100*400.

2) Участок механической обработки - токарная и фрезерная обработка металла, а также сверловка.

3) Сборочно – сварочный участок – сборка узлов с помощью аргонно-дуговой сварки.

4) Участок главной сборки – на изделия устанавливают двери, трубы, пневмо- и электроаппаратуру, покупные изделия.

Характеристика складов:

- склад металла;

- склад покупных изделий и комплектующих;

- склад готовой продукции.

Характеристика отделов:

- отдел снабжения – обеспечивает поставку всех необходимых

материалов для качественной работы предприятия;

- экономический отдел – производит расчет экономических показателей,

себестоимости продукции, экономию ресурсов;

- конструкторское бюро – конструктора разрабатывают новые технологии

и нововведения, сокращают нормы времени и затраты предприятия.

Административно-управленческий персонал работает по пятидневной рабочей системе с 9.00 до 17.30 и имеет 2 выходных дня (суббота и воскресение). Производственные участок работает посменно. Первая смена с 7.00 до 15.00, вторая смена – с 15.00 до 23.00.

Сейчас по штатному расписанию на предприятии трудятся 41 человек.

Организационная структура предприятия "Техсервис" в данном дипломном проекте представлена на рисунке 1.1

рис.1.1 - организационная структура предприятия ООО НПП "Техсервис"

1.3 Финансово-экономический анализ работы предприятия

Анализ финансово-экономической деятельности - это научно - разработанная система методов и приемов, посредством которых изучается экономика предприятия, выявляются резервы производства на основе учетных и отчетных данных, разрабатываются пути их наиболее эффективного использования [1]

Источниками анализа являются стандартные формы статистической и бухгалтерской отчетности.

Исходными материалами для анализа служат месячные и квартальные планы, суточные и сменные задания, акты ревизии.

Методы экономического анализа отличаются большим разнообразием, но для них характерны следующие общие черты: оценка деятельности предприятия с позиции роста эффективности производства, определение влияния отдельных факторов на конечные результаты деятельности.

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов предприятия и всей производственно-хозяйственной деятельности предприятия.

Основной формой при анализе финансового состояния является баланс. Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто (учет основных средств и МБП по остаточной стоимости без учета износа). Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса.

Баланс предприятия ООО НПП "Техсервис" предоставлен в приложении А.

Сохранять сильные рыночные позиции в условиях конкурентного рынка возможно только на основании надежного, объективного проведения финансового анализа как одной из главных функций руководства в рыночной экономике.

Результаты такого анализа необходимы, прежде всего, владельцам, а также кредиторам, инвесторам, поставщикам, менеджерам.

Главная цель данной работы – проанализировать финансовое состояние предприятия, определить основные проблемы финансовой деятельности и обосновать возможные резервы улучшения финансового состояния предприятия.

Исходя из основной цели сформулированы следующие задачи, решенные в данной курсовой работе:

-анализ основных финансово – экономических показателей деятельности предприятия,

-анализ ликвидности баланса,

-оценка финансового состояния,

-оценка состава и структуры источников средств,

-оценка угрозы банкротства,

-разработка мероприятий по улучшению финансово – хозяйственной деятельности, что обеспечивает рост рентабельности, финансовой устойчивости и платежеспособности.

Информационной базой для решения перечисленных задач это данные бухгалтерской отчетности, а именно:

-баланс предприятия

-отчет о финансовых результатах.

Экспресс-анализ финансового состояния – это предварительная оценка финансового состояния предприятия и финансовых результатов.

Таблица 1.2

Экспресс-анализ финансового состояния

| Показатели | Начало периода +,- % | Конец периода | Отклонен. | Расчет | |

| +,- | % | ||||

| 1. Состояние и динамика экономического потенциала | |||||

| 1.1. Имущественное состояние: | |||||

| - сумма хозяйственных средств в распоряжении предприятия, тыс. грн. | 113,4 | 117,8 | 4,4 | 3,88 | ф.1 280 |

| -стоимость основных фондов, тыс. грн. | 41,2 | 90,7 | 49,5 | 120,15 | ф.1 031 |

| - коэффициент износа основных фондов | 0,5 | 0,32 | -0,18 | -36 | ф.1 032/031 |

| 1.2. Финансовое состояние: | |||||

| -сумма собственных средств, тыс. грн. | 17,6 | -3,2 | -20,8 | -81,82 | ф.1 380-080 |

| -коэффициент соотношения заемных и собственных средств | 1,95 | 0,82 | -1,13 | -57,9 | ф.1 480+620/380 |

| - коэффициент покрытия | 1,23 | 2,96 | 1,73 | 140,65 | ф.1 260/620 |

| 2. Результативность финансово-хозяйственной деятельности | |||||

| 2.1. Оценка прибыльности: | |||||

| - затраты на производство, тыс.грн | 716,9 | 482,5 | -234,4 | -32,7 | Ф.2 040 |

| - коммерческие затраты, тыс.грн. | |||||

| - прибыль, тыс.грн. | 35,9 | 12,1 | -23,8 | -66,3 | Ф.2 050 |

| - рентабельность продаж % | 3,9 | 2,04 | -1,86 | -47,7 | 050 ф.2/010 |

| - рентабельность основной деятельности, % | 5 | 2,51 | -2,49 | -49,8 | 050 ф.2/040 |

| - рентабельность инвестированного капитала, % | 31,66 | 10,27 | -21,39 | -67,56 | 050 ф.2/640 |

| - рентабельность собственного капитала | 93,5 | 18,67 | -74,83 | -80 | 050 ф.2/380 |

| - рентабельность заемного капитала, % | 47,87 | 22,83 | -25,04 | -52,3 | 050/480+620 |

| 2.2. Оценка динамичности: | |||||

| темпы роста выручки от реализации | 752,8 | 494,6 | -258,2 | -34,3 | 035 ф.2 |

| темпы роста прибыли | 26,4 | 7,0 | -19,4 | -73,5 | 220 ф.2 |

| 2.3. Экономический потенциал: | |||||

| - выручка от реализации, тыс.грн. | 903,3 | 593,5 | -309,8 | -34,3 | 010 ф.2 |

| - рентабельность активов, % | 93,5 | 18,67 | -74,83 | -80 | 050ф.2 /ф.1 380 |

| -оборачиваемость оборотных средств, дни | 37 | 30 | -7 | -18,9 | 360/(010 ф.2 /260+270) |

| - оборачиваемость основного капитала, дни | 15,3 | 39,3 | 24 | 156,87 | 360/(010 ф.2/380) |

| - оборачиваемость дебиторской задолженности, дни | 34 | 20,6 | -13,4 | -39,4 | 360/(010 ф.2 /160+..+210) |

| - оборачиваемость кредиторской задолженности, дни | 30 | 10,2 | -19,8 | 66 | 360/(010 ф.2/620) |

| - оборачиваемость запасов и затрат, дни | 1,55 | 2,43 | 0,88 | - 56,78 | 360/(010ф.2/ /100+…+140ф.1+140ф.2) |

Увеличение суммы хозяйственных средств в распоряжении предприятия является положительным фактором, т.к. это свидетельствует об увеличении имущественного потенциала.

Снижение коэффициент износа также является положительный фактор, тем более что износ не превышает 50% , и это значит что оборудование не требует замены и еще будет работать на протяжении ближайшего времени Сумма собственных средств уменьшилась на 82%, это свидетельствует что положение предприятие нестабильно и оно зависимо от заемных средств, несмотря на то, что собственные средства превышает заемные.

Отсутствие на предприятии убытков говорит о том, что производство окупает себя.

Коэффициент покрытия в положительной динамике (увеличился в 2 раза) это свидетельствует, что финансовая устойчивость предприятия в этих периодах увеличивается.

Анализируя уменьшение затрат можно увидеть, что и прибыль предприятия сократилась, это говорит о том, что у предприятия за этот период времени были снижено производство продукции, что повлекло за собой снижение продаж и получение более высокой прибыли.

Рентабельность падает в том случае, когда оборачиваемость запасов и дебиторской задолженности, исчисляемая в днях, увеличивается. Предприятие не эффективно использует заемные средства. Предприятию необходимо увеличивать кредиторскую задолженность. Предприятие всегда заинтересовано в уменьшении оборачиваемости запасов и дебиторской задолженности в днях, и увеличение коэффициента оборачиваемости [2]

Горизонтальный анализ баланса.

Задача горизонтального баланса заключается в расчете изменений по анализируемым периодам каждой статье баланса и установление причин изменений.

Таблица 1.3

Горизонтальный и вертикальный анализ баланса

| Наименование статьи | Код строки | Начало периода | Конец периода | Изменения | ||||

| Абсол. вел-ы | Относ. вел-ы | Абсол. вел-ы | Относ. вел-ы | Абсо- лютные | В ст- рукту-ре | Темпы роста | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| АКТИВ | ||||||||

| 1.Необоротные активы | ||||||||

| 1.1.Основные средства и нематериальные активы | 010+020+030 | 20,8 | 18,34 | 62,0 | 52,63 | 41,2 | 0,66 | 298,1 |

| 1.2.Долгосрочн. финансовые инвестиции | 40+ …+ 60 | 0 | 0 | 6,0 | 5,09 | 6,0 | 5,09 | 100 |

| 1.3.Другие необоротные активы | 70 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Всего по разд.1 | 80 | 20,8 | 18,34 | 68,0 | 57,72 | 47,2 | 5,75 | 226,9 |

| 2. Оборотные активы | ||||||||

| 2.1. Запасы | 100+ …+ 140 | 3,9 | 3,44 | 4 | 3,4 | 0,1 | -0,44 | 102,6 |

| 2.2. Дебиторская задолженность | 150+…+ 210 | 85,6 | 75,49 | 33,9 | 28,78 | -51,7 | -46,71 | -60,4 |

| 2.3. денежные средства и их эквиваленты | 230+ 240 | 0 | 0 | 9,2 | 7,81 | 9,2 | 7,81 | 100 |

| 2.4. другие оборотные активы | 250 | 3,1 | 2,73 | 2,7 | 2,29 | -0,2 | 0,17 | -12,9 |

| Всего по разд. 2 | 260 | 92,6 | 81,66 | 49,8 | 42,28 | -42,8 | -39,38 | -46,2 |

| 3. Затраты будущих периодов | 270 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Баланс | 280 | 113,4 | 117,8 | 4,6 | 103,9 | |||

| ПАССИВ | ||||||||

| 1.Собственнй капитал | ||||||||

| 1.1.Уставной капитал | 300 | 9,4 | 8,29 | 9,4 | 8 | 0 | -0,29 | 100 |

| 1.2. Прочий дополнит. Капитал | 330 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.3. Резервный капитал | 340 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.4. Нераспределён. Прибыль | 350 | 29 | 25,57 | 55,4 | 47,01 | 26,4 | 21,46 | 91,03 |

| Всего по разд.1 | 380 | 38,4 | 33,86 | 64,8 | 55,01 | 26,4 | 21,17 | 68,75 |

| 2. Обеспечение послед. затрат и платежей | 430 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Долгосрочные обязательства | 480 | 0 | 0 | 36,2 | 30,73 | 36,4 | 30,73 | 100 |

| 4. Текущие обязательства | ||||||||

| 4.1. Краткосрочные кредиты банков | 500 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4.2. Текущая задолженность по долгосрочным обязательствам | 510 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4.3. Кредиторская задолженность за товары и услуги | 520+ +530 | 59,4 | 52,38 | 0 | 0 | -59,4 | -52,38 | 0 |

| 4.4. Текущие обязательства по расчетам | 540+..+610 | 15,6 | 13,76 | 16,8 | 14,26 | 1,2 | 0,5 | 7,69 |

| Всего по разд. 4 | 620 | 75 | 66,14 | 16,8 | 14,26 | -58,2 | -51,88 | -77,6 |

| 5. Доходы будущих периодов | 630 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Баланс | 640 | 113,4 | 117,8 | 4,6 | 103,9 | |||

Сравнив валюту баланса за конец и начало периода, у нас есть возможность определить общую тенденцию изменения баланса. Валюта баланса незначительно увеличилась – это оценивается положительно, и свидетельствует, как правило, о увеличении производственных возможностей предприятия и его более интенсивной работе.

Валюта баланса уменьшилась главным образом за счет того что предприятие избавилось от избыточного количества производственных запасов, что в сою очередь негативно влияло на ликвидность (Коэф. общ. ликвидности превышал вначале периода норму в 2 раза), и замедляло оборачиваемость средств. Даже можно предположить, что снижение валюты баланса за счет избавления от излишних запасов повысило оборачиваемость и тем самым увеличило размер валовой прибыли.

Позитивным фактором является превышение собственного капитала предприятия над заёмным, и увеличение темпов его роста в сравнении с темпами роста заёмного капитала. А увеличение темпов роста дебиторской задолженности за товары, работы и услуги является отрицательным и может повлечь за собой финансовые трудности.

Темп роста денежных средств составляет 473,1%. При этом эта сумма является незначительной по сравнению с другими показателями. Эти денежные средства могут служить источниками нереализованных доходов (например, под % в банк, приобретение ценных бумаг), и их рост с последующим разумным размещением может положительно повлиять на повышение собственного капитала, однако их переизбыток н является негативным фактором.

Как итог можно сказать, что результат деятельности предприятия в целом оценивается как позитивный, положительным является необходимое снижение запасов на складах, что повысило выручку от реализации.

Анализ ликвидности баланса

Таблица 1.4 - анализ ликвидности баланса

| Показатели актива баланса | Значения, тыс. грн. | Показатели пассива баланса | Значения, тыс. грн. | Платёжный излишек (недостаток), тыс. грн. | |||

| 1-й период | 2–й период | 1-й период | 2–й период | 1-й период | 2–й период | ||

| 1.Наиболее ликвидные активы (А1) | 0 | 9,2 | 1.Наиболее срочные пассивы (П1) | 59,4 | 0 | -59,4 | 9,2 |

| 2.Быстро реализованные активы (А2) | 85,6 | 33,9 | 2.Кратко-срочные пассивы (П2) | 15,6 | 16,8 | 70,0 | 17,1 |

| 3.Медленно реализованные активы (А3) | 7,0 | 6,7 | 3.Долгосроч-ные пассивы (П3) | 0 | 36,2 | 7,0 | -29,5 |

| 4.Трудно реализованные активы (А4) | 20,8 | 68,0 | 4.Постоян-ные пассивы (П4) | 38,4 | 64,8 | -17,6 | 3,2 |

| Всего | 113,4 | 117,8 | Всего | 113,4 | 117,8 | 0 | 0 |

Сравнение абсолютно ликвидного баланса с фактическим

Таблица 1.5 - сравнение абсолютно ликвидного баланса с фактическим

| Абсолютно ликвидный баланс | Соотношение активов и пассивов фактического баланса | |

| 1 – й период | 2 – й период | |

| А1≥П1 | А1<П1 | А1>П1 |

| А2≥П2 | А2>П2 | А2>П2 |

| А3≥П3 | А3>П3 | А3<П3 |

| А4≤П4 | А4<П4 | А4>П4 |

Расчет коэффициентов, определяющих уровень ликвидности

Таблица 1.6 - расчет коэффициентов, определяющих уровень ликвидности

| Наименование | Расчет | Рекомендуемое | Значение | |

| значение | 1-й период | 2-й период | ||

| Коэффициент общей ликвидности | (А1+А2+А3)/(П1+П2) | 1- 2 | 1,23 | 2,96 |

| Коэффициент срочной ликвидности | (А1+А2)/(П1+П2) | 0,7-0,8 | 1,14 | 2.57 |

| Коэффициент абсолютной ликвидности | А1/(П1+П2) | 0,2-0,35 | 0 | 0,55 |

| Коэффициент перспективной ликвидности | А1/П1 | 0 | 0 | |

Сравнение абсолютно ликвидного баланса с фактическим показывает что фактический баланс можно было бы считать абсолютно ликвидным если бы наиболее ликвидные активы превысили наиболее срочные пассивы, т.к. остальные соотношения активов и пассивов совпадают с соотношениями в абсолютно ликвидном балансе.

В начале периода наблюдается отклонение ликвидности баланса от оптимального варианта по трем показателям, в конце – отклонение по двум. Сопоставление наиболее ликвидных активов с наиболее срочными обязательствами позволяет определить текущую ликвидность и платежеспособность. На предприятии, как на начало периода так и на конец, сложилась неблагоприятная ситуация, т.е. по соотношению активов и пассивов фактического баланса в абсолютно ликвидном балансе наиболее ликвидные активы должны быть больше чем наиболее срочные обязательства. Это свидетельствует о высоком финансовом риске, потому что предприятие не в состоянии оплатить свои счета.

Для оценки способности предприятия выполнять обязательства мы рассчитали показатели ликвидности, т.е. способности превращения любой части активов в денежные средства. Положительным фактором для предприятия является то, что постоянные пассивы намного больше трудно реализуемых активов.

Коэффициент общей ликвидности на начало периода находится превышает рекомендуемое значение, и это свидетельствует о переизбытке средств и медленно реализуемых активов. Для понижения данного показателя необходимо избавляться от запасов и дебиторской задолженности. К концу периода он значительно уменьшился (почти на 50%), что свидетельствует о возможном повышении оборачиваемости средств, вложенных в запасы.

Оценка угрозы банкротстваРезультаты расчета индекса кретитоспособности (Z)

Таблица 1.7 - результаты расчета индекса кретитоспособности

| Обозначения | Расчет | 1–й период | 2–й период |

| К1 | 050 ф2/280 ф1 | 0,32 | 0,086 |

| К2 | 035ф2/280ф1 | 6,64 | 4,20 |

| К3 | 380ф1/(640-380(ф1)) | 0,51 | 1,22 |

| К4 | 350ф1/640ф1 | 0,26 | 0,47 |

| К5 | (380ф1-80ф1)/280ф1 | 0,15 | -0,027 |

| Z | 3,3К1+К2+0,6К3+1,4К4+1,2К 5 | 9,72 | 5,84 |

| К Б | (220+260)ф2/(480+620)ф1 | 2,25 | 1,94 |

К1 – уровень доходности активов;

К2 – коэффициент оборачиваемости активов;

К3 – коэффициент финансового риска;

К4 – отношение нераспределенной прибыли к сумме всех активов;

К5 – соотношение собственного оборотного капитала и суммы всех активов предприятия;

Z – интегральный коэффициент (показатель) уровня угрозы банкротства;

К Б – коэффициент Биллера.

Банкротство - это финансовое состояние предприятия при котором оно не может рассчитаться имеющимися средствами за оказанные работы, услуги, выданные кредиты.

В том случае, если использовать предложенную модель оценки возможного банкротства вероятность наступления банкротства анализируемого предприятия очень низка, т.к. и на начало и на конец периода значение индекса Z значительно выше установленного, равного 3.

Рассматривая данный взятый период значение индекса Z уменьшилось к концу периода и это является негативным фактором.

Рассматривая расчет данного индекса нужно у читывать некоторые факторы которые влияют на его объективность: во-первых, при оценке банкротства необходимо рассматривать более длительный период времени (12-24 календарных периода), с тем, чтобы проследить динамику, т.к.. этот показатель рассчитывается на перспективу, во-вторых, данную модель расчета при определении рыночной стоимости собственного капитала нельзя считать подходящей для всех предприятий в нашей стране.

Результаты расчета коэффициента Биллера отражают негативную тенденцию – в начале периода его значение составляет 2,25 в конце - 1,94, что отображает нежелательное сокращение чистой прибыли, которая направляется на развитие производства и свидетельствует о формировании неудовлетворительной структуры баланса. В таком случае существует незначительная вероятность того, что предприятие начнет работать в долг.

Для улучшения ситуации по предприятию, возможно, будет целесообразным увеличение собственного капитала через расширение производства, привлечение долгосрочных займов, улучшение финансовых результатов операционной деятельности предприятия.

Оценка финансового состояния предприятия

Таблица 1.8 - оценка финансового состояния предприятия

| Показатели финансовой устойчивости и платежеспособности | 2005г. | 2006г. |

| 1.ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ | ||

| 1.1.коэффициент автономии | 0,34 | 0,55 |

| 1.2.коэффициент маневренности собственных средств | 0,46 | -0,05 |

| 1.3 коэффициент обеспеченности собственными средствами | 0,19 | -0,06 |

| 1.4 коэффициент обеспеченности запасов и товаров собственными оборотными средствами | 4,51 | -0,80 |

| 1.5.Отношение реального основного капитала к итогу баланса | 0,18 | 0,53 |

| 1.6.Отношение суммы начисленной амортизации к первоначальной стоимости основного капитала | 1,98 | 1,46 |

| 1.7.отношение чистых мобильных средств к итогу мобильных средств | 0,19 | 0,66 |

| 1.8.коэффициент финансовой устойчивости | 0,34 | 0,86 |

| 1.9 коэффициент задолженности | 0,66 | 0,45 |

| 1.10 коэффициент инвестирования | 0,54 | 1,05 |

| 2. ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ | ||

| 2.1.Коэффициент покрытия | 1,19 | 2,80 |

| в том числе | 2,38 | 4,98 |

| 2.1.1.покрытие денежными средствами, абсолютной ликвидности | 0,00 | 0,55 |

| 2.1.2.дебиторской задолженностью | 1,14 | 2,02 |

| 2.1.3.товарно-материальными ценностями | 0,05 | 0,24 |

| 2.2.коэффициент промежуточной (расчетной) ликвидности | 1,18 | 2,73 |

| 2.3 коэффициент финансовой независимости | 0,51 | 1,22 |

| 2.4.коэффициент платежеспособности | 1,19 | 2,80 |

| 2.5.коэффициент привлечения | 0,66 | 0,45 |

| 2.6.соотношение заемных и собственных средств | 1,95 | 0,82 |

| 3.ПРОЧИЕ ПОКАЗАТЕЛИ | ||

| Коэффициент деловой активности | 6,64 | 4,20 |

| Коэффициент эффективности использования финансовых ресурсов | 0,23 | 0,06 |

| Коэффициент оборачиваемости оборотных средств | 8,13 | 9,93 |

| Продолжительность одного оборота оборотных средств | 44,28 | 36,25 |

| Наличие собственных оборотных средств | 18 | -3 |

| Дебиторская задолженность | 86 | 34 |

| Кредиторская задолженность | 75 | 17 |

| Превышение кредиторской задолженности над дебиторской | -11 | -17 |

| Оборачиваемость дебиторской задолженности | 8,8 | 14,6 |

| Средний срок погашения дебиторской задолженности (дней) | 40,9 | 24,7 |

| Коэффициент оборачиваемости кредиторской задолженности | 0,1 | - |

| Продолжительность погашения кредиторской задолженности | 548,08 | - |

| Фондоотдача основных фондов | 18,3 | 5,5 |

| Коэффициент отдачи необоротных активов | 36,192 | 7,3 |

| Коэффициент отдачи оборотных активов | 8,1 | 9,9 |

| Коэффициент отдачи всех активов | 6,6 | 4,2 |

| 4. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ | ||

| Коэффициент эффективности (рентабельности) использования всех активов (ROA) | 0,2 | 0,1 |

| Коэффициент эффективности (рентабельности) использования собственного капитала (ROE) | 0,7 | 0,1 |

| Коэффициент эффективности (рентабельности) использования собственного и заемного капитала (ROCE) | 0,7 | 0,1 |

| Коэффициент валовой прибыли | 0,05 | 0,02 |

| Прибыльность операционной деятельности | - | 1,52 |

| Рентабельность предприятия | 0,05 | 0,02 |

| Коэффициент накопления | 0,26 | 0,47 |

| Коэффициент рентабельности продаж | 0,04 | 0,01 |

| Коэффициент эффективности использования всех активов | 0,23 | 0,06 |

Анализ имущественного состояния предприятия.

Коэффициент износа основных средств уменьшается и это положительный фактор, однако в процентном выражении износ равный более 50% говорит об необходимости замены оборудования из за его устаревания.

Анализ ликвидности предприятия.

Коэффициент покрытия уменьшился в два раза и почти вошел в норму (за счет необходимого уменьшения производственных запасов). Как на конец так и на начало периода он соответствовал значению большему чем единица.

Коэффициент быстрой ликвидности на конец и начала периода превышает нормативное значение.

Коэффициент срочной ликвидности и в начале, и в конце периода превышает рекомендуемое значение. Однако в развитых странах он может достигать значения 1.5. Данный показатель помогает оценить возможность погашения предприятием краткосрочных обязательств в случае его критического положения.

Коэффициент абсолютной ликвидности ниже рекомендуемого значения на протяжении всего периода, т.е. в течение ближайшего времени предприятие практически не может погасить краткосрочную задолженность. Следует принять меры для увеличения данного показателя, т.к. в противном случае поставщики сырья и материалов могут отказаться от дальнейшей работы с данным предприятием.

Чистый оборотный капитал уменьшился почти в два раза. Это произошло за счет значительного снижения оборотных активов, и это является негативным. Однако он выше чем 0.

Анализ платежеспособности (финансовой устойчивости) предприятия.

Коэффициент платежеспособности (автономии) на конец периода равен 0,84, это не значительно ниже чем на начало. Соотношение средств предприятия к общей сумме средств авансированных в деятельность свидетельствует о достаточно устойчивом финансовом положении предприятия.

Анализируя коэффициент финансирования в данный период деятельности предприятия увеличился (с 0,13 до 0,18), это свидетельствует, что финансовая зависимость от внешних инвесторов и кредиторов увеличилась. Однако существенного влияния на работу не оказывает, так как его критическое значение равно 1.

Коэффициент обеспеченности собственными оборотными средствами уменьшился более чем в два раза и это негативно влияет на возможность предприятия покрывать краткосрочные займы и его дальнейшее уменьшение может пошатнуть финансовую устойчивость. Рассматривая коэффициент маневренности собственного капитала можно сказать что его снижение говорит о том что уменьшалась часть собственного капитала которая позволяет маневрировать этими средствами, и соответственно увеличилась капитализированная часть.

Анализ деловой активности предприятия.

За этот период произошло повышение коэффициента оборачиваемости активов за счет увеличения доходов от реализации что положительно повлияло на деятельность.

Так же положительно увеличение коэффициента оборотности кредиторской задолженности. Оборотность дебиторской задолженности увеличилось за счет роста дебиторской задолженности и роста чистого дохода от реализации. Фондоотдача увеличилась что безусловно является хорошим признаком.

Анализ рентабельности предприятия.

Все показатели рентабельности на конец периода незначительно снизились за счет того что снизилась и чистая прибыль. Однако все они отличны от 0 что само по себе говорит об окупаемости производства и от том что оно рентабельно.

Выводы

На основании проведенного анализа финансового - экономического состояния предприятия видно, что чистая прибыль уменьшилась на 26,4%. Поэтому задачей дипломного проекта является оптимизация работы предприятия по критерию прибыли, т.е. необходимо предложить некоторые события и мероприятия по улучшения работы предприятия и увеличения экономической эффективности. Определить прогноз объемов продаж для будущих периодов с целью эффективной работы предприятия. Снизить материалоемкость производимой продукции для увеличения прибыли.

Как итог можно отметить что финансовое состояние является важнейшей характеристикой деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений: как самого предприятия, так и его партнеров.

0 комментариев